Italiano

Italiano English

English

Di ritorno da una pausa di 2 giorni trovo contagi, e mercati azionari, più alti.

Sul fronte epidemia, abbiamo un ulteriore deterioramento dei numeri in alcuni stati del Sud degli USA, il permanere di numeri rilevanti in alcuni emergenti (Brasile, India, Messico) e un nuovo focolaio a Pechino (vedi sotto il consueto schema, courtesy of DB).

Per quanto riguarda gli USA, le ultime news parlano di nuovi record di casi giornalieri in Texas (+3.7%), Arizona (+6.7%) e Florida (+3.6%) e di ospedalizzazioni in crescita a livello locale (e presto nazionale, se il trend non si inverte immediatamente) cosa che esclude che si tratti di un fenomeno dovuto all’aumento dei test.

Per il momento non è ancora stata annunciata nessuna nuova misura di contenimento, ma se continuiamo così, qualcosa verrà fatto, anche se non arriveremo nemmeno vicino al livello di lockdown osservato ad Aprile. L’impressione è che nel breve buone notizie da qui non ne verranno.

Dove invece si è passati all’azione, dopo qualche giorno di numeri in crescita, è invece a Pechino. Le autorità hanno dichiarato lo stato di allerta 2, e hanno chiuso le scuole e imposto il test a ogni cittadino che vuole uscire dalla città, insieme con altre misure restrittive. I numeri sono, in assoluto, modesti, ma quando si parla di Cina più dei numeri contano le azioni, che sono inequivocabili.

Non tutte le notizie sul fronte epidemia sono state negative. Un test dell’università di Oxford ha dato come risultato che il Desametasone riduce di un terzo la mortalità dei pazienti sotto ventilazione assistita.

Tra le novità sul fronte macro, spicca la clamorosa sorpresa positiva delle retail sales USA di Maggio uscite oltre il doppio delle attese, e con revisioni al dato di aprile.

Considerando che finora i consumi erano stati la parte più deludente nell’ambito recupero dell’attività evidente nei dati globali, ecco che questo dato accentua la sensazione di “V shaped recovery” che sembra animare l’azionario.

Sta di fatto che, dopo la significativa correzione della scorsa settimana (S&P 500 -4.8%, Eurostoxx -6.8%), e un inizio negativo, la prima metà di questa sta permettendo un discreto recupero. Alla causa hanno giovato anche ulteriori speculazioni di piani di stimolo in arrivo in US (si è tornati a parlare di piano infrastrutture, ma non solo. E’ inevitabile: tra la seconda metà di Giugno e fine luglio si esauriscono i prestiti del PPP e le estensioni dei sussidi di disoccupazione, mentre gli assegni inviati agli Americani ad Aprile e maggio diventeranno un lontano ricordo. E’ praticamente certo che il Congresso produrrà estensioni dei programmi, dopo la pausa del 4 Luglio. Considerando che lo stimolo fiscale già deliberato (e in gran parte erogato) è superiore al 13% del GDP per l’anno in corso, e visto quel che bolle in pentola un 20% non è da escludere.

La seduta asiatica ha avuto un tono contrastato stanotte, con il China Complex a mostrare moderati guadagni, insieme con Sydney e Seul, mentre Tokyo, e Mumbai hanno ceduto marginalmente. News sul focolaio a Pechino a parte, a turbare un po’ il sentiment sono intervenute un paio di questioni geopolitiche, ovvero l’aumento di tensioni tra le 2 Coree, dopo che quella del Nord ha smantellato un ufficio di collegamento e iniziato ad aumentare le truppe al confine, ed una scaramuccia di confine tra Cina e India che ha causato 3 morti tra le truppe di Nuova Delhi. A supportare le “A” shares, manco a dirlo, news di ulteriore stimolo monetario in arrivo

*CHINA MAY CUT RRR END-JUNE TO EARLY JULY: INFO DAILY COMMENTARY

*CHINA MAY CUT BENCHMARK DEPOSIT RATE IN 3Q: ECO. INFO. DAILY

La seduta europea, dopo i fasti di ieri (+3.4%) è partita con un tono titubante. Ma la notizia che Cina e India hanno inteso evitare un’escalation, anche se i rapporti restano tesi, hanno prodotto un rapido accumulo di ulteriori progressi

*CHINA DOESN’T WISH TO SEE MORE CLASHES AT INDIA BORDER: ZHAO

*CHINA SAYS AGREES WITH INDIA TO DE-ESCALATE BORDER TENSION

*CHINA URGES INDIA TO STOP ANY PROVOCATION IMMEDIATELY: WANG YI

*MODI SAYS INDIA WANTS PEACE, BUT WILL RETALIATE IF PROVOKED

*INDIA: SERIOUS IMPACT ON BILATERAL RELATIONSHIP DUE TO CLASHES

In mattinata ordini e fatturato dell’ Industria italiana di Aprile non hanno certo ripetuto il successo delle retail sales USA (-29% e -32% rispettivamente), ma questo dipende anche dal fatto che, da noi, a Giugno escono ancora i dati di Aprile.

In generale, pur con la tara del lag nella rilevazione, la differenza tra la qualità dei dati USA e quelli europei e globali è stata niente meno che spettacolare. Per avere un idea di quanto i primi hanno recuperato in relativo rispetto al resto si può guardare ai rispettivi surprise index, con quello USA ai massimi storici e quello EU ancora su livelli depressi.

A bocce ferme, si potrebbe osservare che l’EU ha parecchio margine per sorprendere in positivo rispetto agli USA, dove, dopo gli ultimi exploit, gli analisti avranno iniziato ad adeguare le attese. E’ un fatto però che a livello di assett, quelli europei hanno recuperato meno di quelli USA, ma la differenza di performance non è minimamente paragonabile a quella implicita nella qualità dei dati. Così come Wall Street, anche l’azionario continentale sta anticipando un significativo miglioramento dei dati, in questo caso ancora da vedere.

Nel primo pomeriggio, i nuovi cantieri USA di Maggio hanno deluso le attese (+4.3% vs stima +23.5% da precedente -26.4%) ma i permessi di costruzione (+14.4% da -21%) pur leggermente sotto attese, lasciano ben sperare per un recupero.

L’apertura di Wall Street ha avuto un tono inizialmente positivo, ma successivamente hanno cominciato ad affluire i dati sui contagi nel sud del paese, e il tono continua ad essere greve :

**TEXAS VIRUS HOSPITALIZATIONS SURGE 11% IN 24 HOURS: STATE

**FLORIDA COVID-19 CASES RISE 3.3% VS. PREVIOUS 7-DAY AVG. 2.8%

** FLORIDA COVID-19 POSITIVITY AT HIGHEST SINCE AT LEAST APRIL

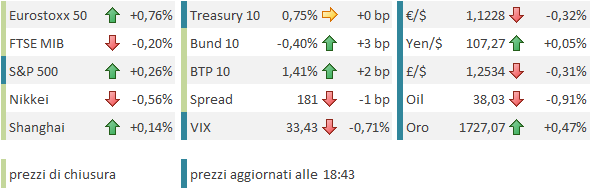

La reazione degli indici è stata composta, in ogni caso, con l’Europa che ha conservato il grosso dei guadagni, e Wall Street che solo a tratti è scesa in negativo e non sembra aver ancora deciso con che segno chiudere.

Più marcata la reazione del Dollaro, che ha recuperato terreno sentendo la risk aversion, e dei tassi, mentre l’oro, che in mattinata faticava, ha recuperato terreno. Le chiusure europee vedono buoni progressi, mentre nel pomeriggio il restringimento dello spread è in gran parte evaporato insieme col rialzo dei rendimenti e la resilience dell €.

Nonostante la correzione della settimana scorsa, il sentiment sull’azionario USA, da parte di alcune categorie di investitori continua ad essere estremamente euforico. Complice una recente ampia diffusione tra il retail, l’ottimismo espresso dagli operatori in derivati ha raggiunto nuove vette, superando di parecchio i livelli già elevati osservati a Febbraio (vedi grafico, courtesy of Sentimentrader.com)

Come abbiamo avuto modo di sperimentare parzialmente la scorsa settimana, questo tipo di eccesso, nel breve, è foriero di correzioni, specie in un periodo, come quello attuale, in cui i catalyst negativi non mancano. Certo è che però negli ultimi mesi esplosioni di euforia si stanno facendo più frequenti e violente, un mood che mi sembra richiamare sempre di più quello prevalente a fine anni ’90. Considerando anche la scarsa preoccupazione della FED circa gli effetti secondari delle sue politiche monetarie ultraespansive (*POWELL: B/SHEET DOESN’T PRESENT THREAT TO INFLATION, STABILITY), e lo struggente desiderio della Casa bianca per una ripresa del rally azionario, direi che le probabilità che l’attuale quadro possa evolvere in una bolla in un futuro non troppo distante (anche se non immediato) è aumentata.