Italiano

Italiano English

English

Con un recupero che ha del sensazionale, Mercoledì sera, la giornata della pubblicazione del GDP USA del primo trimestre, per intenderci, l’S&P 500 ha chiuso in positivo (+0.15%), dopo essere stata in negativo del 2.3%. Discorso analogo per il Nasdaq 100, da -2.7% a +0.13%. Sui motivi di questa price action resto a quanto illustrato nel pezzo di mercoledì sera, ovvero un po’ di costruttività di Trump sulle trattative con Cina e altri stati, e un positioning decisamente difensivo degli istituzionali a cui fa da contraltare un retail super aggressivo nel comprare, apparentemente. Dopo la chiusura, poi, a supporto del sentiment sono arrivate le trimestrali di Microsoft e Meta, che hanno prodotto robusti recuperi in aftermarket.

Questo ha dato un bel brio alla seduta di ieri, partita in grande spolvero, con gli indici USA oltre il punto percentuale di guadagno (e l’Europa chiusa in gran parte per il primo maggio) e terminata con un ridimensionamento dei progressi, che comunque vede l’S&P 500 (+0.63%) positivo per l’ottava seduta consecutiva, per un totale dell’8.6%, miglior performance dal rally per la scoperta dei vaccini Covid a novembre 2020.

Sul fronte dati, ieri news miste, con i licenziamenti di aprile calati vistosamente da marzo (105.000 vs 275.000) anche se un 60% oltre il livello di un anno fa, ma i sussidi di disoccupazione ben sopra attese (ma con un balzo di 15.000 solo nello stato di NY che sembra indicare una causa specifica).

L’ISM manufacturing è uscito in marginale calo, ma discretamente meglio delle attese. Resta però in contrazione e con il sottoindice dei prezzi che, ancorchè in ridimensionamento, segnala rialzi massicci in arrivo.

Interessante il dato sulle vendite d’auto di aprile, assai sopra il normale e leggermente oltre le attese, ma in calo rispetto a marzo. Come spiega Wards, che elabora il report, questi ultimi 2 mesi esagerati sono un chiaro effetto del timore dei dazi, ma le vendite hanno rallentato nella parte finale del mese, con il miglioramento percepito del quadro dei dazi. Non credo che le vendite saranno molto esuberanti nel prosieguo del secondo trimestre 2025, perchè ci sarà un payback di queste vendite artificialmente gonfiate per evitare i dazi.

La reazione dei bonds ieri a questi dati e al risk appetite è stata di far salire i rendimenti, in particolare sul 2 anni (+10 bps a 3.7%) ma anche sul 10 anni di 5 al 4.22%.

Dopo la chiusura le trimestrali di Amazon e Apple hanno questa volta pesato sulle quotazioni in aftermarker e sul sentiment, con un apertura in Asia sottotono per i future. E durato poco. Poco dopo l’apertura è giunta notizia che la Cina ha preso atto delle domande da parte della Casa bianca di intavolare trattative per un accordo commerciale (domande che gli USA negano) . Ha detto che le sta valutando, e che però qualunque trattativa deve contemplare la rimozione dei dazi unilaterali, e essere condotta in buona fede.

*CHINA ISSUES STATEMENT ON US-CHINA TRADE TALKS

*CHINA SAYS CONDUCTING ASSESSMENT ON US TALKS

*CHINA SAYS CURRENTLY EVALUATING POSSIBLE US TRADE TALKS

*CHINA SAYS US SHOULD SHOW SINCERITY IF WANTS TRADE TALKS

La notizia che i canali di comunicazione tra Cina e USA sono stati riaperti ha offerto un buon supporto agli indici asiatici, con Hong Kong e HSCEI quasi a +2% trainate dal tech locale. Le “A” shares (Shanghai e Shenzen) hanno però mostrato meno fiducia cedendo un paio di decimali. Degli altri indici, bene Tokyo, Sydney e Jakarta, benissimo Taiwan, la migliore con un +2.7%. Movimenti marginali per Vietnam, Mumbai e Seul.

I dati macro però non sono il massimo nell’area con tutti i PMI manifatturieri di aprile in deterioramento, chi tanto, chi poco, tranne le Filippine.

La seduta europea è partita con un sentiment comprensibilmente quasi euforico. D’altronde gli indici dovevano ancora scontare il ritorno in positivo di Wall Street mercoledì sera, più i guadagni di ieri, più i progressi dei futures di questa notte. E poi ci sono le news sui budget europei della difesa, con Trump che minaccia di non andare al prossimo meeting NATO se i paesi europei non aumentano la spesa in difesa, e Rutte che propone di elevare i budget.

** Reports: Trump Could Opt Out of Upcoming NATO Summit

*RUTTE PROPOSES NATO ALLIES SPEND 3.5% OF GDP ON DEFENSE: RTRS

*RUTTE PROPOSES ALLIES SPEND 1.5% OF GDP ON BROADER DEFENSE:RTRS

Coerentemente i rendimenti hanno continuato a salire, doppiamente colpiti dal sentiment macro e dalla minaccia di emissioni obbligazionarie aumentate. In recupero anche l’€ e le commodity.

I PMI finali manifatturieri di aprile forniscono ancora un quadro misto: se i dati già noti in sede flash mostrano revisioni al rialzo per Germania Francia, UK e EU aggregato, che comportano ancora un recupero rispetto a marzo, L’Italia sorprende al rialzo, mentre la Spagna, che aveva outperformato alla grande nel 2024, mostra un forte aumento della contrazione e diventa la peggiore delle economie principali.

Delle economie satellite solo la Svezia migliora, mentre il resto si deteriora anche di parecchio. In aggregato siamo ancora in contrazione anche se il ritmo di calo dell’attività scende da 4 mesi. Riguardo i prezzi, mentre quelli in input si contraggono, quelli in output salgono, a mostrare un aumento dei margini.

Sul fronte prezzi, il CPI flash EU di aprile ha sorpreso al rialzo, soprattutto come dato core, cosa che non facilità il compito dell’ECB. La curva dei tassi EU sconta con certezza un taglio al meeting dil 5 giugno e un altro entro settembre, dopo i 75 bps già tagliati tra gennaio e aprile.

Infatti i tassi hanno cominciato a salire ancora più rapidamente, ma l’azionario non ha fatto una piega.

In mattinata si è poi appreso che Trump non ha più fiducia in una tregua in Ucraina, quindi non ha più intenzione di continuare a mandare delegazioni ai meeting in giro per il mondo. Ma quello che sembrava un disimpegno, ha poi preso maggiormente i contorni di un ritorno ad inasprirsi delle relazioni USA-Russia, con la Casa Bianca che studierebbe metodi per fare pressione e nuove sanzioni sulla Russia. Al momento non ci sarebbe nulla di deciso, e gli sforzi diplomatici per ora proseguono.

*TRUMP TEAM HAS PREPPED OPTIONS FOR PRESSURING RUSSIA TO END WAR link

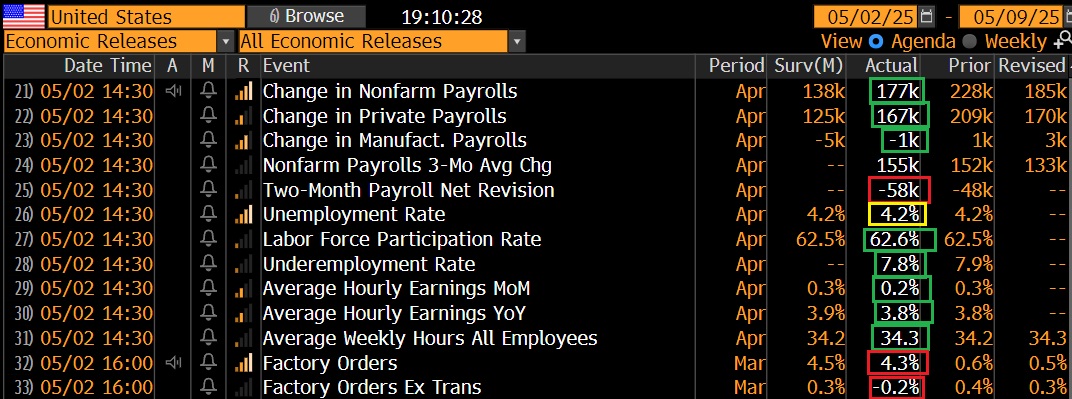

Alle 14.30, il report principale della seduta, quello sul labour market USA di aprile.

La creazione di posti di lavoro è ben superiore alle attese, sebbene la revisione massiccia ai 2 mesi scorsi la riporti in linea, se non sotto. La disoccupazione è rimasta invariata al 4.2% a riflettere un aumento di 436k nuovi occupati della household survey bilanciato da uno di 518k della forza lavoro, quindi Household Survey molto forte.

Bene i salari orari sotto attese e le ore lavorate sopra attese, a indicare un report tutto sommato ancora parecchio solido. Evidentemente l’impatto sull’attività economica USA dai dazi si vede ancora ad intermittenza, e sul mercato del lavoro, che è lagging per natura (prima scende l’attività e poi licenzi) non si vede per ora. Peraltro, questo dato, se ci dice poco sui come saranno i prossimi mesi, è però assai meglio di quanto l’ADP di mercoledì e i claims di ieri facessero sospettare. I Factory orders di marzo hanno un po’ deluso ma quello è contorno.

Così l’azionario USA si è sgravato di un altro peso ed ha aperto ancora bene, mentre i rialzi dei rendimenti sui bonds si sono fatti ancora pesanti.

Il sentiment poi nel pomeriggio è stato supportato da altre news costruttive sul fronte trade che hanno accentuato lo squeeze delle posizioni corte che, come noto, caratterizza questa price action. L’S&P 500 ha preso il largo.

*CARNEY, TRUMP SET TO MEET AT WHITE HOUSE ON TUESDAY – BBG

*BEIJING WEIGHS FENTANYL OFFER TO US TO START TRADE TALKS: WSJ

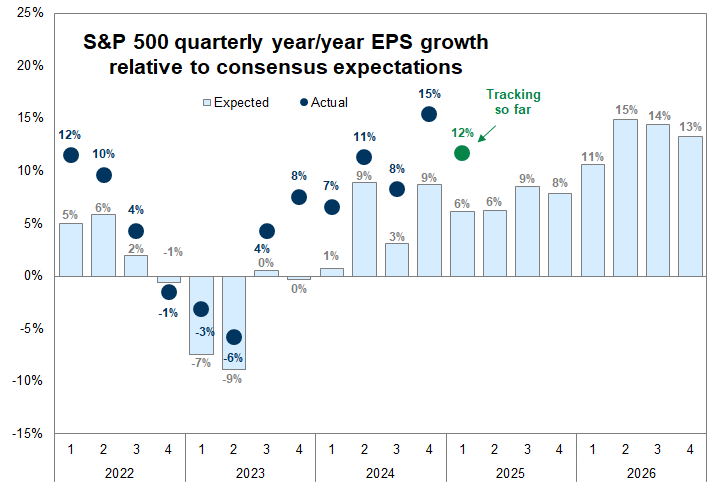

E’ da osservare che non è solo il newsflow sul trade, il motore delle ricoperture. Siamo ormai a oltre metà dell’earning season (357/500) e i risultati sono buoni, con il 76% delle aziende che batte le stime di EPS, in media di un 8% abbondante secondo Bloomberg, mentre un più modesto 48% di aziende che batte, in media di un 1% scarso, quelle di fatturato (vs un 30%m che le manca). Questi dati sono in parte favoriti dal ridimensionamento delle stime occorso tra marzo ed aprile. Ma sono decisamente buoni, come mostra questo grafico di Goldman Sachs (dati leggermente più bassi, 6% di sorpresa media, 12% di earning growth vs 13% di BBG))

Il punto è che gli earnings per il primo trimestre sono sempre stati un tema relativo. A contare erano le guidances per il secondo e per l’anno, visto che l’impatto dei dazi su vendite, margini e inflazione comincia ora. E infatti molte aziende non hanno dato guidance trincerandosi dietro l’incertezza della situazione, mentre altre le hanno lasciate invariate per i medesimi motivi. Diverse aziende le hanno effettivamente abbassate, ma certo non a scontare un scenario particolarmente difficile. In generale le aziende sono riluttanti ad abbassare le stime senza un quadro preciso di fronte, secondo Goldman. Comunque sia, l’earning growth di questa forza non è compatibile con crolli azionari e quindi è normale che i corsi abbiano ottenuto supporto dalla graduale comparsa di questi numeri.

Come detto sopra, gli indici EU erano rimasti a Wall Street in calo di un 1% mercoledì sera e quindi hanno tratto un supporto molto forte, oltre che dalle news, dal recupero di mercoledì, e i forti progressi di ieri e oggi. E così l’azionario continentale chiude con progressi di oltre il 2% su Eurostoxx 50, Dax ( che ora è a meno di un 1.5% dai massimi di inizio marzo!) e CAC, e quasi un 2% per il FTSE Mib. L’Eurostoxx 50 dista ancora un 4.5% dai massimi di febbraio, ma ha recuperato un 14% abbondante dalla chiusura del 9 aprile, minimo post Liberation day, il cui crash è stato interamente recuperato.

Coerentemente i bonds vedono i rendimenti salire aggressivamente. Sul fronte cambi c’è quasi equilibrio visto che il sentiment in Europa è più forte che in US, ma è in America dove sono usciti i dati buoni e i tassi salgono di più. Solo le commodity sono restie a aggiungersi al party, con i preziosi che calano, e il petrolio sempre debole: l’OPEC+ ha anticipato a domani la videoconference per parlare della produzione e comunque alcuni vedono l’oil come uno strumento di pressione contro la Russia da parte degli USA.

Intanto, una chiusura positiva stasera sarebbe la nona consecutiva per l’S&P 500. E’ successo solo 7 altre volte negli ultimi 30 anni, ma mai con l’indice sotto la media mobile a 200 giorni.