Italiano

Italiano English

English

Ieri sera, Wall Street ha operato uno strappo finale, apparentemente causato alla notizia che il CDC (Centre for Disease Control USA) ha intimato ai governatori degli Stati e alle autorità sanitarie di predisporsi a distribuire i vaccini dall’ 1 Novembre prossimo ( link ). Secondo le indiscrezioni, i documenti relativi a 2 possibili vaccini sarebbero stati distribuiti la scorsa settimana. Con queste news sorprende poco che a trainare siano stati ciclici e auto, mentre il tech ha sottoperformato, gravato dalle prese di beneficio sui Apple e Tesla. La forza della price action non ha fermato il recupero della volatilità implicita, con Vix e VXN (rispettivamente indici di vola per S&P e Nasdaq) in rialzo rispettivamente del 1.7% e del 6%, un segnale che il fenomeno indicato nel Lampi di ieri ( link ) ha continuato ad alimentare il rally.

Tornando alla questione vaccini, non sarà sfuggito ai più che l’amministrazione sembra programmare la distribuzione alla vigilia delle Presidenziali, per sfruttarne l’impatto sull’opinione pubblica. Personalmente non credo che ne la fretta ne la politicizzazione della cosa favoriranno un accettazione elevata della somministrazione da parte del pubblico. Detto questo, il newsflow sui vaccini è assolutamente destinato a intensificarsi nelle prossime settimane, con vari candidati che approcciano la fase 3 del test, e visto l’interesse della Casa Bianca a sostenere il rally. C’è da chiedersi se alla fine l’effetto sulla price action non è destinato a scemare, ma resta comunque un fattore di cui tenere conto.

Stanotte, altra risposta opaca dell’Asia all’euforia USA. Se Tokyo, Seul e Sydney hanno reagito discretamente, il China Complex ha nuovamente trascinato i piedi, chiudendo con modesti cali. Diverse news possono aver disturbato l’azionario cinese:

** il Dipartimento di Stato USA ha istituito nuovi limiti di circolazione per i diplomatici cinesi ( link FT ). La Cina ha promesso ulteriori rappresaglie.

** Il margin debt cinese sarebbe salito ai massimi dal 2015, ai tempi della bolla (un altra occasione in cui apparentemente i derivati ebbero un ruolo, secondo alcune fonti) CHINA STOCK MARGIN DEBT RISES TO 1.44T YUAN, HIGHEST SINCE 2015 – BBG

** La Cina avrebbe in mente una serie di misure per supportare il settore locale dei semiconduttori, bilanciando le restrizioni degli USA per contenerne l’influenza ( link ), una mossa che sicuramente non verrà accolta bene oltreoceano.

Scarsa l’attenzione per il PMI Markit servizi cinese di Agosto, uscito in linea con le attese.

Decisamente più arrembante la reazione dell’azionario europeo, alla forza di Wall Street, in mattinata. Ad aiutare il sentiment, la circostanza che l’€ ha temporaneamente rotto al ribasso quota 1.18 vs $, messo sotto pressione da indiscrezioni del FT secondo cui il Governing Council ECB sarebbe in generale preoccupato dell’impatto sulla ripresa dell’Eurozona dell’apprezzamento dell’€. Viste anche le dichiarazioni pubbliche di Lane ieri, il mercato sta andando a prezzare una maggiore probabilità che la Lagarde si spenderà un po’ per contenere la forza della divisa unica al meeting ECB della prossima settimana.

I PMI servizi e Composite EU finali di Agosto non hanno cambiato molto il quadro, in aggregato.

Italia e Spagna hanno deluso il consenso, ma dalla release flash si capiva che vi era stata una sottoperformance marcata. Probabilmente l’attività economica è stata penalizzata dal deficit di turismo causa covid, e, in particolare in Spagna, dalle nuove misure contenitive imposte per gestire la ripresa dei contagi. Se le rivisioni ai numeri francesi sono modeste, il comparto servizi tedesco ha prodotto una sorpresa positiva che controbilancia le delusioni del meridione europeo.

In generale i PMI EU, in calo rispetto a Luglio (il composite Eurozone di 3 punti da 54.9 a 51.9) costituiscono un campanello di allarme per l’attività autunnale.

Old news, comunque, e infatti il mercato non se ne è dato per inteso. Anzi l’azionario continentale ha trascorso la mattinata su livelli elevati, lasciando quasi intendere un uscita in rialzo dal range, mentre la divisa unica ha recuperato a tratti terreno, mettendo un po’ di spazio tra se e la soglia di 1.18.

Il pomeriggio proponeva dati importanti in US:

** i jobelss claims sono calati più delle attese (881.000 richieste da prec 1.011.000 e vs stime per 950.000), ma il grosso del calo è da ascrivere ad un cambio di metodologia della destagionalizzazione. Discorso simile per il numero totale di percettori del sussidio, calato di oltre 1.2 milioni a 13.254.000 unità.

** il trade balance di Luglio ha mostrato un deficit assai più elevato delle attese (63.6 bln da prec 53.5 bln e vs stime per 58 bln). L’import (+10.9%) è salito più dell’export (+8.1%). Il Dollaro ha perso un po’ di terreno, e vi sarà un impatto sulle stime di GDP del terzo trimestre che però in questo periodo sono alquanto indeterminate.

** l’ISM manufacturing di Agosto non ha riservato particolari emozioni, cedendo moderatamente (56.9 da prec 58.1 e vs stime per 57) in linea con le attese. Il livello generale resta elevato, ma i sottoindici risultano un po’ meno brillanti, in quanto un calo di 10 punti del sottoindice new orders a 56.8 e un calo di 4.8 punti di quello della business activity sono bilanciati da un bel rialzo di quello employment (+5.8 a 47.9) che fa piacere (anche alla luce del labour market report di Agosto in pubblicazione domani), ma è un indicazione meno anticipatrice.

Superata la formalità dei dati macro, è iniziato lo spettacolo.

Già, perchè Wall Street, che aveva iniziato le contrattazioni in moderato calo, ha dato un piccolo saggio di cosa può succedere quando una situazione tecnica come quella descritta nel Lampi di ieri giunge all’esaurimento. Il Nasdaq, epicentro dello squeeze delle ultime sedute, si è avvitato, giungendo a perdere il 5% e trascinando nella rotta l’S&P 500. Il tutto senza un catalyst degno di nota. La concentrazione delle vendite su megacaps e tecnologia (mentre ad esempio le banche scendono appena) mostra chiaramente che dietro il crash c’è il brusco arresto del meccanismo illustrato ieri ( link ). Come spesso succede, l’esposizione del fenomeno al pubblico dominio ha accelerato la sua messa in crisi.

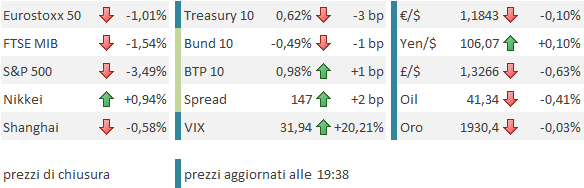

Inutile dire che la debacle di Wall Street ha cancellato la performance dell’azionario EU, che, dopo essere stato in progresso di 2 punti percentuali, chiude in calo di uno, mettendo a segno una spettacolare inversione di tendenza. La risk aversion ha pesato anche sulle commodities, e sui rendimenti, mentre gli spreads hanno preso ad allargare.

Difficile dire quanto può continuare questa fase: non sappiamo l’entità del fenomeno alla base del crash, ne in che misura il suo unwind metterà in crisi il positioning su tech, su derivati etc. Sappiamo che, complice il rally ininterrotto, l’hedging degli investitori era parecchio basso (il put call ratio era su livelli minimi) e l’euforia alta. D’altra parte, dopo la performance spettacolare degli ultimi mesi, la dip buying colture è più forte che mai nel pubblico, e sicuramente vi era un ampia frangia di investitori in attesa di una correzione ed un opportunità di entrata. Certo, dopo un periodo di salita ininterrotta che aveva reso la complacency dilangante, lo scossone è forte, e non si riassorbirà come niente fosse.

Intanto cominciamo a vedere come chiudiamo, quale sarà la reazione dei mercati globali domani.