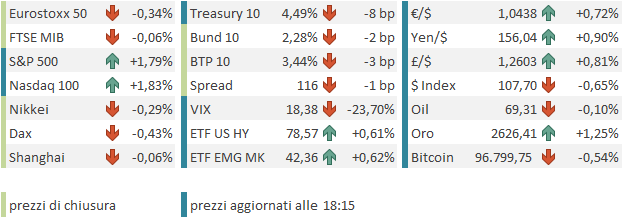

Italiano

Italiano English

English

Il rimbalzo è fallito ieri (giovedì) a Wall Street, con l’S&P 500 che ha chiuso a -0.09% e il Nasdaq 100 che ha ceduto lo 0.47%.Il Russell 2.000 ha perso lo 0.43%. Ebbene sì, ieri ben 304 titoli dell’S&P 500 hanno perso, quindi, abbiamo avuto il quattordicesimo giorno consecutivo di breadth negativa. E’ stato quindi eguagliato un record che durava dal 1976, su un lasso di tempo di un secolo. Non proprio una cosa da tutti i giorni. Venerdì scorso, giunti al numero di 9 sedute di seguito in cui i titoli in calo erano superiori a quelli in salita, avevo pubblicato, uno studio di Sentimentrader.com in cui si diceva che in media questi episodi erano stati seguiti da un consolidamento. Lo stiamo attraversando da qualche giorno e quindi ormai possiamo dire che il segnale ha funzionato.

Peraltro, questa perenne prevalenza di titoli in calo ha mandato su livelli estremi il Mc Clellan oscillator, un indicatore basato appunto sul numero di titoli advancing vs declining, su livelli di pesante ipervenduto. Questo indice ha un buon track record nell’individuare i livelli di rimbalzo del mercato, come si nota dal grafico sotto.

E’ vero che qualche volta si è visto l’indice terminare sotto -400. Ma in fasi di bull mkt -300 è di solito un livello bello estremo. Quindi un rimbalzo non dovrebbe essere troppo lontano (NDR poi lo abbiamo visto nel pomeriggio)

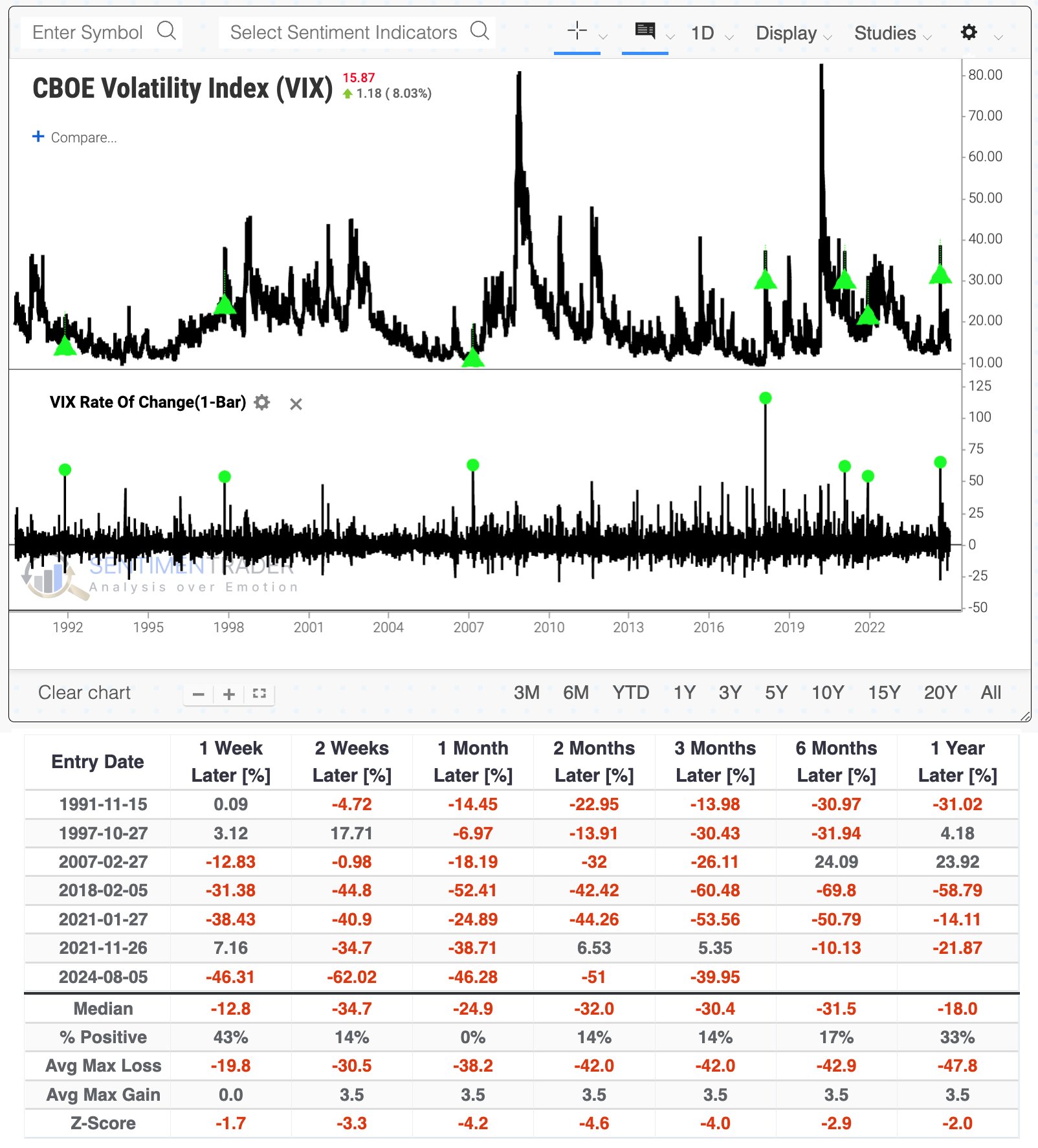

Un altra statistica che chiama un rimbalzo è relativa al Vix. Sentimentrader ha rilevato che tutte le volte che il Vix è balzato del 50% o più (e mercoledì è salito del 74%) questo è stato più basso un mese dopo l’episodio (il che implica un rimbalzo del mercato).

Questo è un segnale di respiro un po’ più lungo, ma anch’esso abbastanza affidabile a giudicare dai numeri.

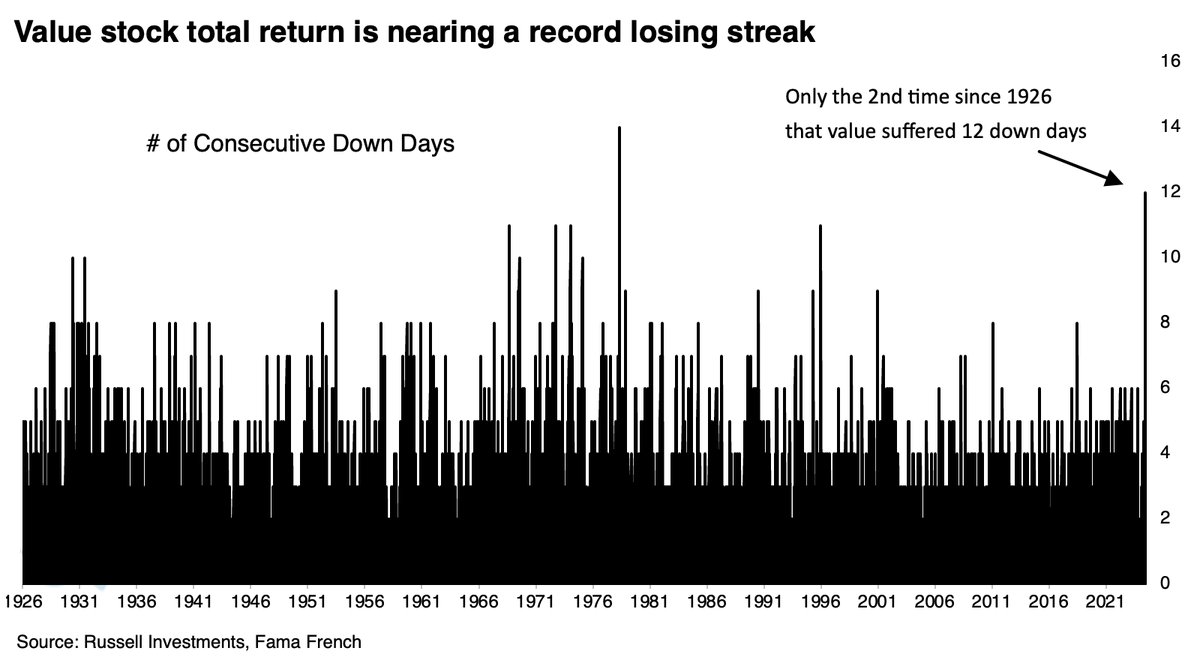

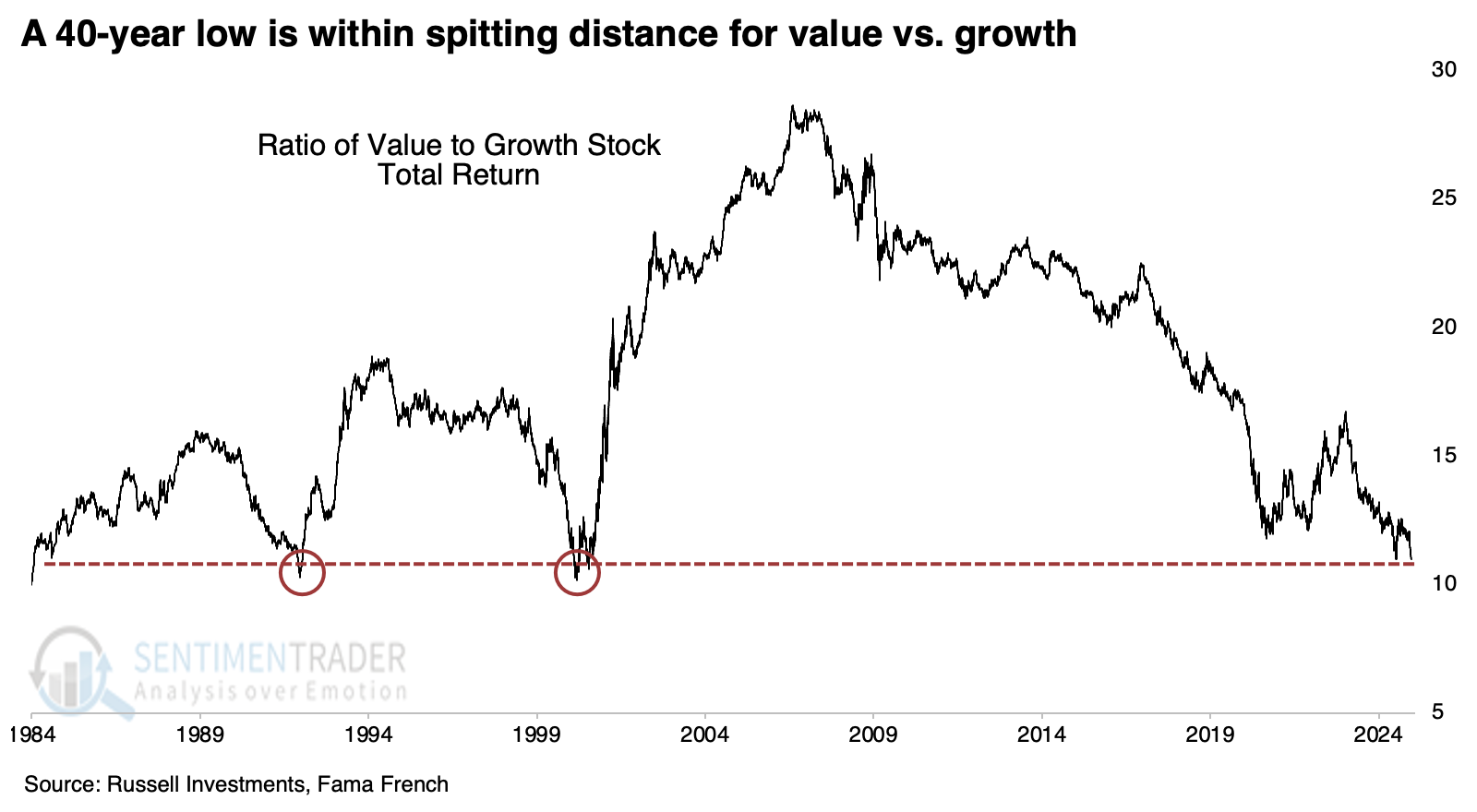

Un altro evento rato registrato da Sentimentrader.com è l’estrema sottoperformance dei titoli value vs quelli growth. I primi hanno inanellato una serie di sedute di sottoperformance di 12, la seconda più lunga in un secolo, dopo il 31 ottobre del 1978.Si vede che siamo in un periodo di record.

Come ben sa chi ha seguito i mercati, questa underperformance non è un episodio. Il value sottoperforma da 15 anni e dopo un rimbalzo post Covid, è arrivato sui minimi da 40 anni vs growth.

Qui l’analisi giunge a conclusioni differenti a seconda di cosa si guarda.: Quando il settore value ha ceduto significativamente in un breve lasso di tempo (le ipotesi sono un -8%, in relativo in 3 settimane, con raggiungimento di un minimo a 52 settimane e un -5% per allargare il campione) le performance hanno continuato ad essere mediocri fino ad un anno dopo, per poi riprendersi a 2 e 3 anni. Ma quando le sedute consecutive di sottoperformance hanno superato le 10, la sottoperformance è continuata per 2 o 3 mesi, ma a 12 mesi l’outperformance media del value ha superato il 20%.

Tornando alla giornata di ieri, dopo la campana a Wall Street la House of Reps ha bocciato il piano di stopgap per finanziare l’attività governativa fino a marzo, con 235 voti a 174 e 38 Repubblicani che hanno votato con l’opposizione. Così la probabilità di uno shutdown è balzata al 75% su Polymarket, con 24 ore appena di tempo per presentare una altro progetto di legge.

Questa cosa ha contribuito ad un’apertura debole per i futures USA all’inizio delle contrattazioni in Asia.

Le piazze asiatiche hanno ancora faticato stanotte, con solo Jakarta e Vietnam marginalmente positive. I cedimenti di Tokyo e China complex sono però modesti, con la peggiore, Shenzen, giù di 0.45%. Ancora male, per contro, Taiwan, Sydney, Mumbai e Seul, tutte in calo di oltre un punto percentuale.

Sul fronte macro, il CPI giapponese non ha riservato grosse sorprese. Il dato core è aumentato in linea col consenso.

Peraltro, il Ministro delle Finanze giapponese Kato ha notato lo scivolone dello yen all’indomani del FOMC e del meeting BOJ e dichiarato che “loro prenderanno provvedimenti appropriati se i movimenti si faranno eccessivi”. La divisa nipponica, che sembrava avviata verso una seconda seduta di passione, ha invertito la marcia recuperando un po’.

Intanto in Cina i tassi continuano a calare e il10anni è sotto 1.7%.

La seduta europea è partita subito con un tono pesante. D’altronde, quando ieri gli indici continentali hanno chiuso, Wall Street era ancora in progresso, e ha chiuso negativa. Oggi all’apertura l’S&P 500 future era in negativo di mezzo punto.

In mattinata erano previsti alcuni dati.

Il PPI tedesco di novembre è uscito un po’sopra attese. Dato di impatto moderato. Le retail sales UK di novembre hanno deluso significativamente, validando la stance cauta della Bank of England di ieri. I tassi UK hanno continuato il rientro dai livelli siderali raggiunti post FOMC, e pre BOE. In aggregato deboli ma confusi i dati di confidence italiani mentre la produzione industriale di ottobre e il PPI di novembre riprendono a salire.

Nulla che potesse cambiare il mood e infatti l’azionario europeo è rimasto debole, i tassi stabili e l’€ in moderato progresso.

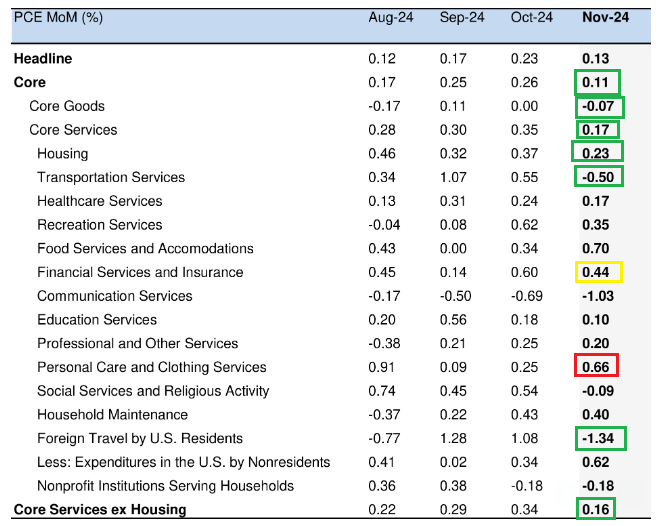

Un po’ più sapidi i dati in US, principalmente per la presenza del PCE US di novembre, ultimo dato sui prezzi del mese e report prediletto della Fed.

Il PC ha sorpreso al ribasso, salendo di appena 0.11% sul mese, contro un consenso più vicino a 0.20% ( e Powell aveva detto di attenderselo in area 0.15%). Tra le varie categorie spicca il rallentamento dello shelter, e delle tariffe aeree. Bene i servizi ex shelter a +0.16%,dopo la forza di ottobre.

In generale un report benigno (finalmente) che rilassa un po’ un quadro inflattivo che si faceva un po’ preoccupante, anche prima che Trump arrivasse a mescolare le carte.

Il mercato ha reagito, con i rendimenti USA in calo per la prima volta dal 6 dicembre (ben 9 sedute di rialzo consecutive). Anche il Dollaro ha reagito e l’azionario USA ha ridotto vistosamente le perdite.

Wall Street ha aperto marginalmente negativa, e poi ha preso progressivamente la via del rialzo, in parte grazie al dato, in parte – a mio parere – grazie ai technicals illustrati nella prima parte del pezzo. Va detto che dal Congresso arriva la notizia che oggi presenteranno un altro stopgap bill (*REP. NORMAN SAYS THERE WILL BE A VOTE ON GOVT FUNDING TODAY) e la probabilità di uno shutdown su Polymarket è calata un po’ al 595.

Al momento la breadth è decisamente buona, con 492 titoli su 503 che salgono: direi che il record di sedute a breadth negativa si può fermare – salvo incredibili sorprese – a 14 e, per il momento, la serie del ’76 resterà eguagliata, ma non superata. Tutti i settori salgono, con Real Estate, Health Care, Information Technology, Financials a guidare in questo ordine.

La seduta europea chiude con perdite tra il moderato e il marginale (Ibex in positivo), comunque meno di un terzo di quanto maturato a metà seduta. D’altronde, l’azionario continentale era anche calato assai meno di quello USA. I rendimenti scendono moderatamente, mentre l’€ ha accumulato buoni progressi. Anche le commodities si sentono liberate dalla stretta dei tassi USA, con i preziosi a trainare.

Wall Street ha recuperato al momento più della metà di quanto ceduto mercoledì. Vediamo se tiene i guadagni in chiusura.