Italiano

Italiano English

English

Ieri sera (martedì) Wall Street si è presa una pausa, ma l’entità del calo (-0.13% l’S&P 500, -0.14% il Nasdaq 100) lascia ben intendere la forza della pressione ribassista. Il moderato flusso di vendite può tranquillamente essere attribuito a prese di beneficio e ribilanciamento di fine mese, assorbiti agevolmente.

La seduta asiatica ha avuto un andamento contrastato, con buoni progressi da Tokyo e China Complex, mentre gli altri indici hanno mostrato salite marginali (Seul), sono rimasti al palo (Taiwan, Sydney), o sono calati (Mumbai, Jakarta).

Sul fronte macro, la pubblicazione dei PMI maniufatturieri finali di Agosto ha riservato più ombre che luci nell’area.

Cominciando dal report manifatturiero cinese, il PMI Markit ha fatto peggio dell’omologo calcolato dall’ufficio statistico nazionale, calando quasi un punto in contrazione. Come noto, Markit si focalizza di più su aziende private di medie dimensioni che hanno visto quindi la loro attività rallentare più delle grandi aziende pubbliche. Male i new orders (-1.2 a 48) e i new export orders (-2.3 a 48). In aumento gli indici dei prezzi in input (+0.6 a 56.2) e output (+1 a 51.7). Con questo stato di cose, sorprende poco che la PBOC stia spingendo il credito. Probabilmente vedremo altre iniziative. O comunque è forse quello che aveva in mente il mercato locale stanotte, mentre saliva a fronte di un report scarso.

Cominciando dal report manifatturiero cinese, il PMI Markit ha fatto peggio dell’omologo calcolato dall’ufficio statistico nazionale, calando quasi un punto in contrazione. Come noto, Markit si focalizza di più su aziende private di medie dimensioni che hanno visto quindi la loro attività rallentare più delle grandi aziende pubbliche. Male i new orders (-1.2 a 48) e i new export orders (-2.3 a 48). In aumento gli indici dei prezzi in input (+0.6 a 56.2) e output (+1 a 51.7). Con questo stato di cose, sorprende poco che la PBOC stia spingendo il credito. Probabilmente vedremo altre iniziative. O comunque è forse quello che aveva in mente il mercato locale stanotte, mentre saliva a fronte di un report scarso.

Per il resto, la tabella mostra chiaramente l’andazzo. Attività in rallentamento, in alcuni casi livelli di contrazione pesanti. Se non altro, i 2 paesi per i quali c’è stata pubblicazione del dato flash, Giappone e Australia, hanno visto una revisione al rialzo. Prendiamolo come un segnale che la parte finale del mese ha visto un’accelerazione.

Il vice Governatore BOJ Wakatabe ha dichiarato che la Banca Centrale potrebbe rivedere al ribasso le stime di crescita del paese ( link ). In compenso, in Cina Li Yang, Presidente della National Institution for Finance & Development ha dichiarato che un eventuale calo dei prezzi delle proprietà, sotto i livelli ai quali sono state finanziate, potrebbe creare i presupposti per una crisi ( link ). A mio modo di vedere è una situazione che potrebbe riguardare, col tempo, anche molte altre parti del globo. Ma non è ancora di attualità, visto che i prezzi stanno ancora salendo forte in molti paesi.

Un altra notizia che ha fatto la sua comparsa ieri è che importanti gruppi di aziende USA a cui partecipano alcuni colossi hanno intenzione di fare lobbying contro il piano da 3.5 bln in gestazione al Congresso, che l’amministrazione spera di approvare con reconciliation ( link ). Quest’opposizione potrebbe creare ulteriori ostacoli ad un percorso che già poggia su maggioranze assai risicate e vede l’opposizione di alcuni Dem. Vedremo.

L’apertura europea è stata abbastanza spumeggiante, con i principali indici in buon rialzo, alcuni dei quali a segnare nuovi massimi per l’anno (vedi Eurostoxx 50). L’impressione è che il primo Settembre abbia marcato, oltre che l’inizio mese, la fine delle ferie, e quindi indotto gli operatori a riaprire i portafogli al rischio, dopo un Agosto passato defilati, ad attendere una correzione che non è arrivata (anche se in Eurozone si è visto qualcosa di più in termini di volatilità).

La pubblicazione dei PMI manifatturieri finali di Agosto non ha fatto nulla per tarpare le ali al sentiment, anzi. Come si nota dallo schema sotto, il verde è un po’ più abbondante che in Asia, ma soprattutto i livelli sono abissalmente diversi (il peggiore è un 57.5 della Francia, comunque rivisto al rialzo dal dato flash).

Le 2 sorprese positive sono le rispettive accelerazioni, in barba alla variante Delta, di Italia e Spagna, che entrambe hanno battuto le attese. Per l’Italia si parla del “sentiment più forte da 12 mesi”. Niente male.

PMI a parte, Weidmann e De Guindos si sono aggiunti al coro dei membri ECB che sottolinea il miglioramento del quadro e parla di decisioni da prendere sul fronte ritmo degli acquisti. Solo Stournaras ha invitato alla cautela a giudicare l’aumento dell’inflazione.

*DE GUINDOS SAYS RECOVERY VERY STRONG IN 2Q: EL CONFIDENCIAL

*DE GUINDOS: MUST DECIDE VOLUME OF BUYING FOR 4Q IN SEPTEMBER

*DE GUINDOS SAYS ECONOMY PERFORMING BETTER IN 2021 THAN EXPECTED

*WEIDMANN: ECB SHOULDN’T DISREGARD RISK OF TOO-FAST INFLATION

*ECB’S WEIDMANN: UPSIDE RISKS TO INFLATION OUTLOOK PREDOMINATE

*WEIDMANN: PEPP SHOULD BE SCALED BACK GRADUALLY BEFORE IT ENDS

*WEIDMANN: ACCOMODATIVE ECB POLICY REMAINS APPROPRIATE

*STOURNARAS: WAGES NOT YET FOLLOWING SAME PATH AS INFLATION

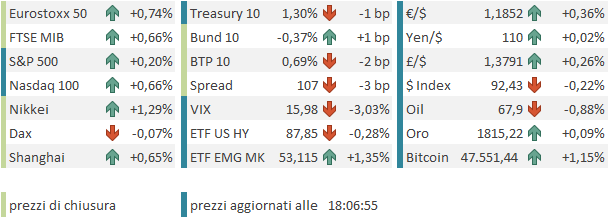

Con queste premesse la mattinata è continuata con borse forti, trainate dalle banche, rendimenti in rialzo, € in leve rialzo.

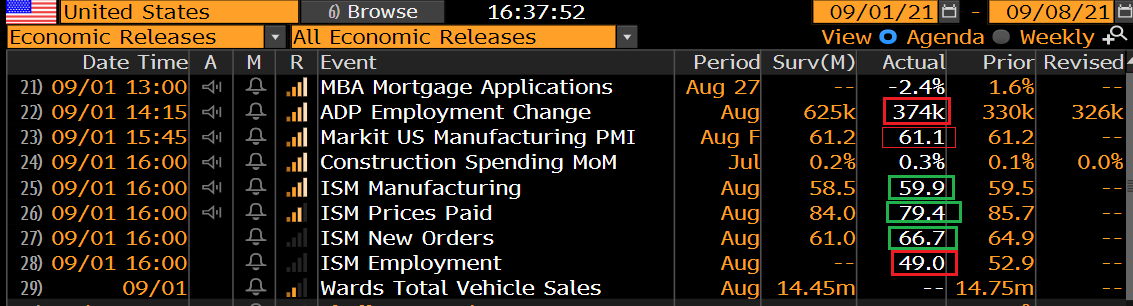

La musica si è un po’ modificata nel primo pomeriggio, con la pubblicazione della survey ADP che ha indicato la miseria “per i tempi” di 374.000 nuovi occupati nel settore privato USA, contro attese per 625.000.

Ora, è vero che a Luglio un numero simile aveva condotto a un numero quasi triplo (870.000 nuovi occupati) nei payrolls, e quindi sul singolo numero le divergenze possono essere elevate. Ma il fatto che l’ADP indichi 700.000 nuovi occupati in tutto tra Luglio e Agosto quando il Labour Market report ne ha indicati 870.000 solo a Luglio, a mio modo di vedere implica un rischio di delusione venerdì, nel senso che sembrerebbe strano che ADP sottostimi di centinaia di migliaia per 2 mesi a fila.

Il mercato ha impiegato un po’ ma poi ha metabolizzato il messaggio: i rendimenti hanno invertito la marcia, il dollaro ha perso ulteriormente terreno, e l’azionario europeo ha scalato una marcia in risposta.

Poco dopo l’apertura, l’ISM manufacturing di Agosto ha sorpreso in positivo (vedi schema sopra) trainato da una buona accelerazione dei new orders. Robustezza dell’attività a parte, si nota un calo delle difficoltà di approvvigionamento, con l’accelerazione dei prezzi meno marcata, i tempi di consegna che si allungano, ma meno, e le scorte che risalgono. Nota stonata, la lieve contrazione dell’occupazione, che aggiunge prudenza in vista di venerdì (anche se il manifatturiero occupa poco più del 10% della manodopera USA).

Wall Street è partita con modesti progressi, per una volta sottoperformando marcatamente l’azionario europeo che ha conservato in generale un buon tono in chiusura. Anche se le differenze tra gli indici sono rilevanti, con Madrid a +1.6%, Parigi a +1.2%, Milano e Eurostoxx 50 attorno a 0.7% e Dax in controtendenza a -0.2%, depresso da Materials, Industriali e settore auto. I rendimenti core eurozone non salgono come stamattina, ma hanno conservato una tendenza al rialzo, mentre gli spreads chiudono qualcosa. Euro e Sterlina recuperano nei confronti di un $ che si è ulteriormente indebolito.

In US, nonostante ADP e il rallentamento dei prezzi nell’ISM il calo dei rendimenti si è un po’ riassorbito, a dimostrazione di un tono del mercato treasury non più così robusto. Un po’ di volatilità sulle commodities creata dal petrolio, con il circolare di indiscrezioni che la Russia potrebbe aumentare la produzione (In realtà il viceministro Novak ha detto che la domanda potrebbe aumentare e la Russia “ha la capacità per aumentare l’offerta).

OPEC+ AGREES TO STICK TO EXISTING POLICY OF GRADUAL OIL OUTPUT HIKES – SOURCE

Sospinta da buone news anche sul fronte Covid (*U.S. COVID HOSPITAL ADMISSIONS FALL FOR FIRST TIME SINCE JUNE) Wall Street sembra diretta verso un nuovo record.

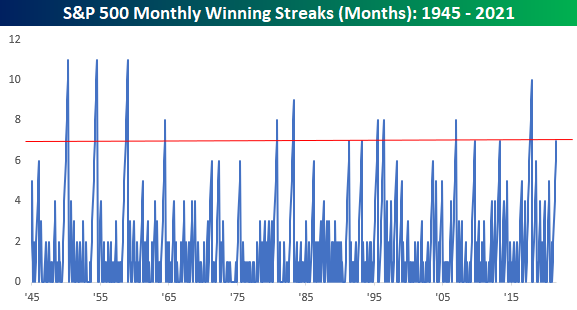

Una curiosità: L’S&P 500 ha inanellato 7 mesi positivi di seguito. Non è un record. Negli anni 50 la serie è attivata a 11 mesi per 3 volte

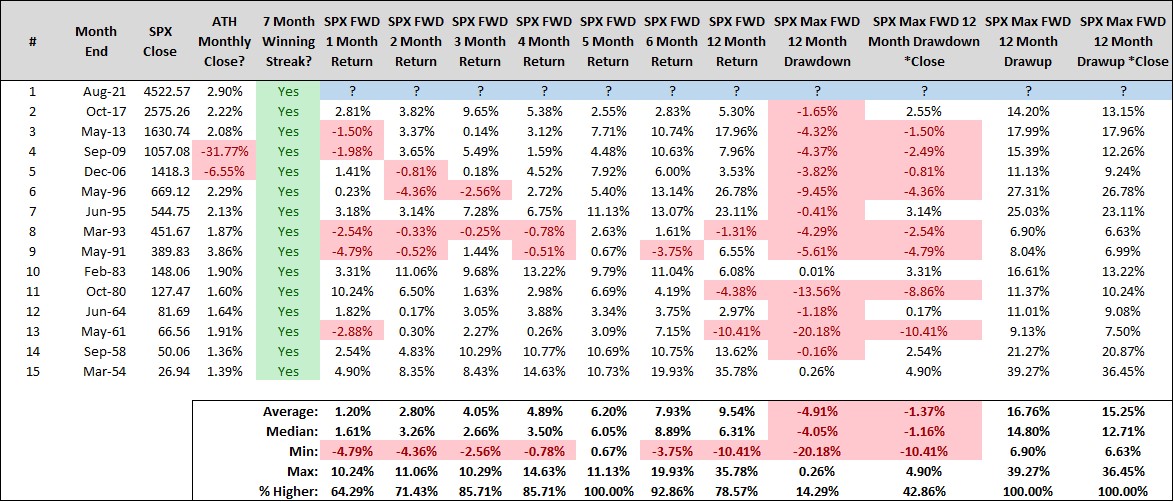

Come già osservato i giorni scorsi ( link ), quando un mercato ha un momentum così forte, solitamente il resto dell’anno ha performance positiva. Nello schema qua sotto, di Steve Deppe, sono analizzati tutti i casi i cui ciò è avvenuto e il rosso è poco, mentre a 5 mesi in nessuno degli anni del campione si è registrata una perdita.

Quindi la statistica sembra indicare che se vi sarà correzione, sarà passeggera e l’anno si chiuderà sopra i livelli attuali. Discorso analogo per tutti gli anni in cui l’S&P 500 ha guadagnato il 20% entro agosto: solo il 1987 ha visto una perdita (anche se rilevante).

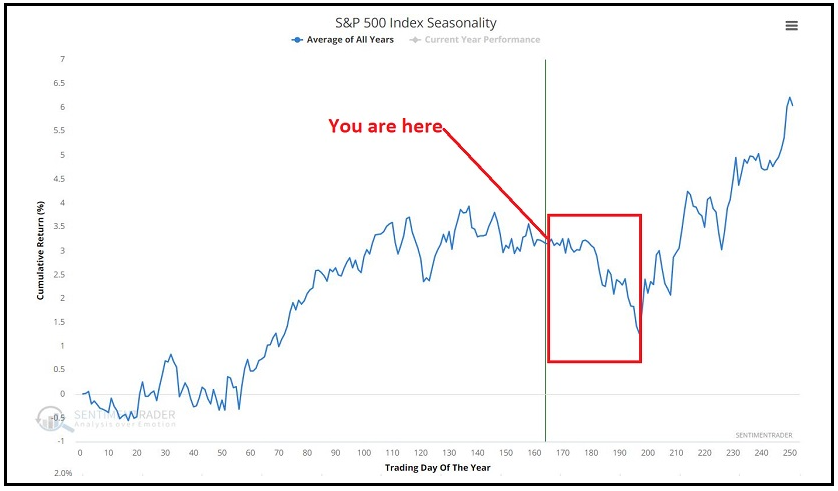

Peraltro, Sentimentrader.com osserva che con oggi entriamo nel periodo con stagionalità peggiore dell’anno. Per cui se dobbiamo collocare un incidente di percorso, prima della chiusura positiva che la statistica ci indica, le prpossime settimane sembrano il posto ideale. Fate il vostro gioco.