Italiano

Italiano English

English

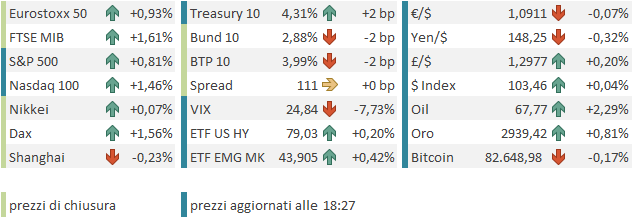

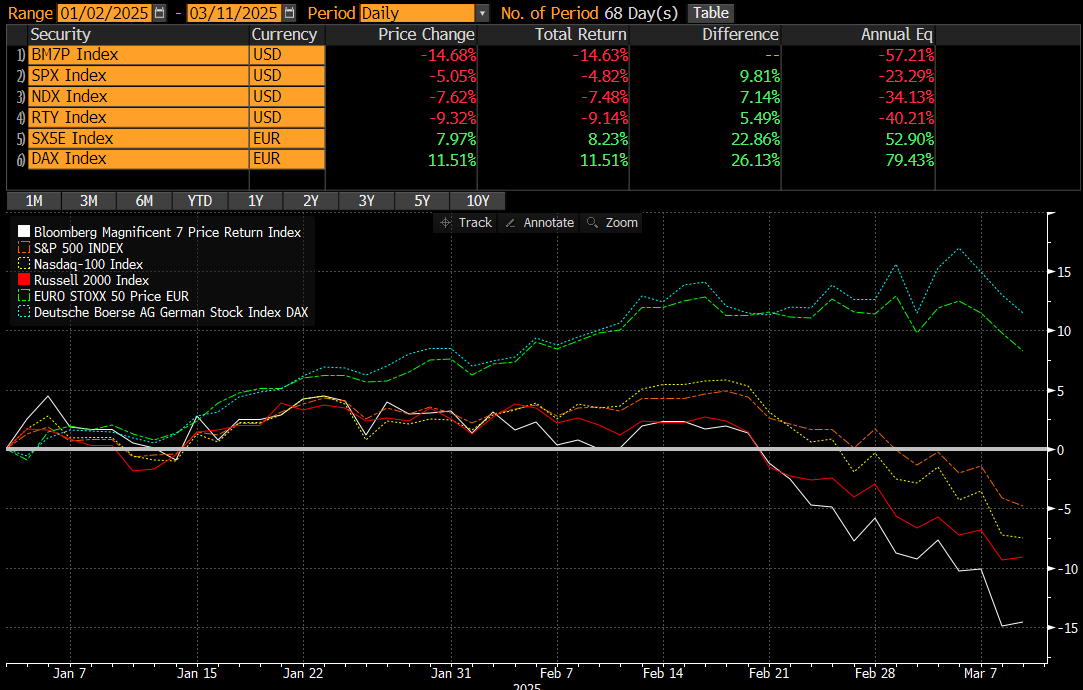

Non ha tenuto ieri (lunedì) il rimbalzo a Wall Street, con l’S&P 500 che ha ceduto in chiusura lo 0.76%, andandosi a collocare più o meno in posizione intermedia tra la parità e i minimi di seduta, a -1.5%. Un tono migliore ha dimostrato il Nasdaq 100, che ha ceduto solo lo 0.28%, mentre le Magnificent 7 hanno chiuso in positivo (+0.35%) trainate dai rimbalzi di Tesla e Nvidia. D’altronde questi ultimi 2 indici erano stati anche i più massacrati, come mostra questo grafico delle performance dei principali indici da inizio anno.

Impressionante l’outperformance degli indici EU (nella figura sopra Eurostoxx 50 e Dax) che solo ora hanno iniziato a piegare la testa.

Nel momento peggiore ieri l’S&P 500 è arrivato a cedere oltre il 10% dai massimi, una circostanza che certifica il movimento come “correzione” . Questo è stato evitato in chiusura, con l’indice che cede il 9.3% dai massimi storici di Febbraio. Il recupero delle big cap del tech ieri ha comportato che l’S&P 500 equal weighted cedesse quasi il doppio dell’indice capital weighted, ovvero l’1.35%. L’outperformance da inizio anno resta robusta comunque con il primo che cede meno della età del secondo (2.18% a ieri vs 5.26%).

La seduta asiatica è stata piuttosto contrastata, con Seul, Taiwan e Jakarta forti, Tokyo, Vietnam e india poco distanti dalla parità, “A” shares cinesi marginalmente negative, e Hang Seng e “H” shares in discreto calo, gravate dalle prese di beneficio sul tech, insieme a Sydney, gravata dalla notizia che ha ottenuto esenzione dai dazi su acciaio e alluminio che partono oggi per tutto l’export verso gli USA.

L’Europa è partita da subito positiva. Aveva da fattorizzare eventualmente la notizia dell’accettazione da parte dell’Ucraina di una proposta di cessate il fuoco redatta dalla Casa Bianca, con contestuale ripristino dei finanziamenti degli USA e dell’intelligence sul campo di battaglia (tanto per incentivare Putin ad accettare). E poi, il rientro dell’escalation tra Trump e il Canada è arrivato dopo la chiusura europea. I bonds invece hanno accumulato passivo, innervositi dall’incombere della pubblicazione del CPI USA di Febbraio, ed eventualmente dal voto al Parlamento Europeo sul piano per il riarmo.

Vi è stata anche l’attesa pubblicazione delle rappresaglie EU sul fronte dazi ad agitare i bonds.

*EU PLANS COUNTERMEASURES ON US GOODS EXPORTS WORTH UP TO €26B

*EU COMMISSION RESPONDS TO US STEEL & ALUMINIUM TARIFFS

*EU COMMISSION: COUNTERMEASURES WILL BE INTRODUCED IN TWO STEPS

*EU COMMISSION: WILL ALWAYS REMAIN OPEN TO NEGOTIATION

*EU COMMISSION: TO RESTORE 2018, 2020 COUNTERMEASURES ON APRIL 1

*EU’S VON DER LEYEN: COUNTERMEASURES FULLY IN PLACE BY APRIL 13

*EU’S VON DER LEYEN: COUNTERMEASURES MATCH SCOPE OF US TARIFFS

Ci ha poi pensato la Lagarde a innervosire ancora di più il mercato dei tassi, dichiarando (non senza una buona dose di ragione) che in questa era di continui shock garantire la stabilità dei prezzi diventa un compito estremamente difficile.

*LAGARDE: CENTRAL BANKERS WILL NEED TO SHOW AGILITY

*LAGARDE SAYS ERA OF SHOCKS MAKES ECB’S INFLATION JOB HARDER

*LAGARDE: MAINTAINING STABILITY WILL BE A FORMIDABLE TASK

In mattinata non erano previsti dati macro in EU e quindi il mercato è rimasto in attesa del report clou, il CPI USA di febbraio.

Alle 13.30 il report.

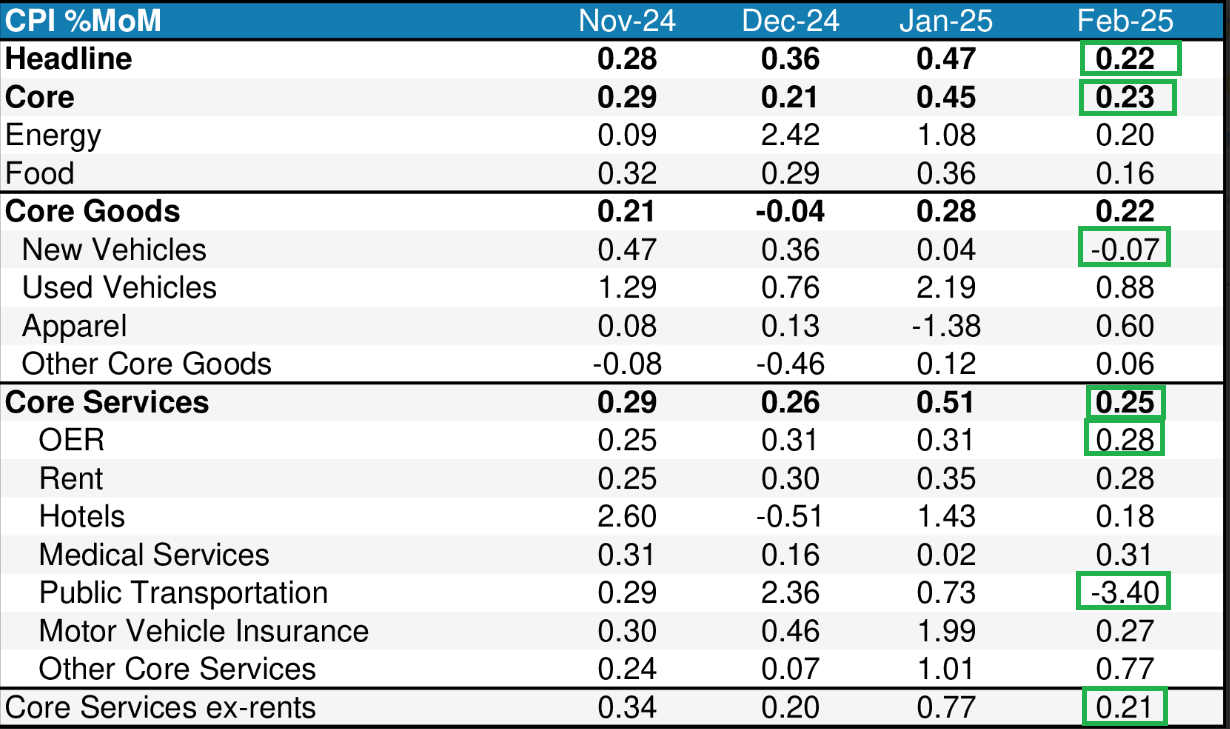

Il numeri sono usciti tutti sotto attese, per quanto in parte frutto di un arrotondamento (i dati non arrotondati sono stati 0.22% headline e 0.23% core). Il dato headline così cala a 2.8% anno su anno e quello core al 2.9% , minimo da aprile 2021. Il tasso a 3 mesi annualizzato della core torna a calare dopo la lettura elevata di gennaio.

I dettagli sono stati giudicati un po’ deludenti, nel senso che il grosso della sorpresa al ribasso è dovuto a un brusco calo delle tariffe aeree, un dato che non entra nel calcolo del PCE. L’inflazione dei beni è invece uscita abbastanza in linea con il risultato che il PCE, misura preferita dalla Fed, non ha visto la stima calare in linea con la sorpresa al ribasso.

E infatti la reazione del mercato , dopo il balzo immediato, è stata deludente in particolare sui bonds, che hanno mantenuto e anzi visto aumentare i rialzi dei rendimenti. E il balzo dell’azionario si è progressivamente attenuato, in particolare sulle Small Caps, che notoriamente sono il settore più sensibile ai tassi di interesse.

L’impressione personale è che, al di la del discorso sul PCE, per il quale attendiamo ancora un importante input dai prezzi alla produzione di febbraio, in pubblicazione domani, il mercato tenda a considerare qualsiasi dato sui prezzi ormai old data dal momento della pubblicazione. Con l’arrivo di una quantità imprecisata ma cospicua di dazi, stabilire il trend inflattivo sulla scorta di report precedenti è un esercizio impossibile, ma soprattutto inutile.

E’ anche arrivata una risposta ufficiosa e ambigua da parte di Putin, che mostra, a mio parere, che un cessate il fuoco non è così facile in un momento in cui, grazie allo scompaginamento del fronte alleato dell’Ucraina, sul campo la Russia guadagna tanto.

*PUTIN LIKELY TO EVENTUALLY AGREE TO TRUCE BUT WITH OWN TERMS

Col procedere del pomeriggio il sentiment ha continuato a deteriorarsi fino a far approdare l’S&P 500 in negativo poco prima dell’inizio della conferenza stampa di Trump, cosa che non deve sorprendere più di tanto, a ben pensarci. Il Presidente al meeting con il Premier irlandese è andato al solito a briglia sciolta, criticando l’Irlanda e minacciando l’EU di ritorsioni, ma se non altro non ha messo altri dazi per oggi.

*TRUMP CALLS LATEST INFLATION NUMBERS VERY GOOD NEWS

*TRUMP: WE HAVE TREMENDOUS BUSINESS RELATIONSHIPS WITH IRELAND

*TRUMP: IRISH TOOK OUR PHARMACEUTICAL COMPANIES THRU TAXATION

*TRUMP: EU HAS BEEN VERY TOUGH

*TRUMP REITERATES HE WILL DO RECIPROCAL TARIFFS

*TRUMP: PEOPLE GOING TO RUSSIA NOW, HOPE WE CAN GET CEASEFIRE

*TRUMP: CAN PRESSURE RUSSIA, HOPE IT WON’T BE NECESSARY

*TRUMP: PLANNING TO LOWER TAXES IF DEMOCRATS BEHAVE

*TRUMP: I HAVE THE RIGHT TO ADJUST TARIFFS

*TRUMP: APRIL 2 WILL BE A VERY BIG DAY

*TRUMP: WILL BE VERY LITTLE TARIFF FLEXIBILITY STARTING APRIL 2

*TRUMP SAYS HE WILL RESPOND TO EU COUNTER TARIFFS: POOL REPORT

*TRUMP: TAX POLICY WOULD STOP IRELAND FROM TAKING BUSINESS

*TRUMP: TAX POLICY TO STOP OTHER COUNTRIES FROM TAKING BUSINESS

*TRUMP: DON’T WANT TO DO ANYTHING TO HURT IRELAND, WANT FAIRNESS

*TRUMP: EU HAS GONE AFTER OUR COMPANIES LIKE APPLE

*TRUMP: IM NOT HAPPY WITH THE EU

*TRUMP ON THE EU: WE’LL WIN THAT FINANCIAL BATTLE

*TRUMP: ABSOLUTELY WILL PUT TARIFFS ON CARS

Così Wall Street si è ripresa, almeno per il momento, e ha levato pressione all’Europa, che chiude con discreti progressi, ad eccezione di Madrid. Dopo un’altra giornata di passione, i Bonds Eurozone chiudono con moderati cali dei rendimenti sulle parti medio lunghe e rialzi sul breve, un consolidamento del movimento dei giorni scorsi. Marginale consolidamento dell’€ mentre tra le commodities a beneficiare di tutta quest’incertezza è ancora l’oro, ma anche i metalli industriali, mentre ‘il petrolio fa a sua volta un rimbalzo da ipervenduto, nonostante notizie non proprio costruttive (*OPEC+ FEB. OIL OUTPUT SURGED AS KAZAKHS FURTHER BREACHED QUOTA) .

A poco più di 2 ore dalla chiusura Wall Street mostra un discreto progresso, ma dopo l’esperienza di ieri è meglio aspettare la chiusura prima di proiettare i primi target di un rimbalzo (che dovrebbero essere comunque le medie mobili a 200 giorni intersecate i giorni scorsi). Personalmente noto che a guidare negli ultimi giorni i rialzi sono il tech , i titoli growth e le big cap, ovvero i settori primi a partire al ribasso e più penalizzati dal movimento. Questo potrebbe essere considerato un segnale costruttivo.