Italiano

Italiano English

English

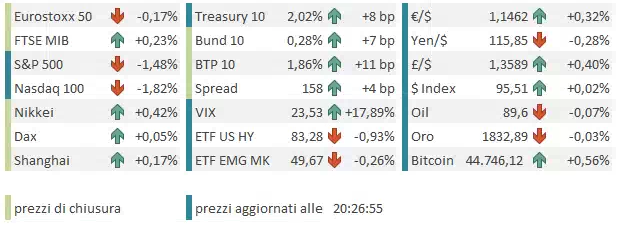

Ieri sera (Mercoledì), Wall Street ha chiuso sugli scudi, con l’S&P 500 in progresso dell’1.45%, e il Nasdaq 100 addirittura del 2.1%, il che dice chiaramente da quale settore è arrivato il traino.

A fronte di ciò, l’Asia non ha mostrato una particolare vena, stanotte. Se Tokyo, Taiwan, Hong Kong e le “H” share hanno messo a segno discreti progressi, le “A” shares cinesi sono rimaste al palo, appesantite dal tech.

Sull’azionario cinese possono aver pesato alcuni mugugni dell’amministrazione USA sul trade. Il Segretario al Commercio Gina Raimondo ha dichiarato che la Cina verrà costretta ad onorare i termini del deal commerciale. E Reuters ( link ) riporta che la Casa Bianca sta pensando a un nuovo procedimento per valutare l’imposizione di dazi alla Cina, oppure l’ipotesi di fare fronte comune con gli alleati, per livellare le condizioni commerciali verso il Dragone.

Tra gli altri indici bene Mumbai, supportata dalla dovishness della Reserve Bank of India, mentre le altre piazze hanno mostrato variazioni marginali. L’incombere del CPI USA di Gennaio avrà suggerito prudenza alle piazze emergenti, che tradizionalmente patiscono l’inasprimento della politica monetaria USA.

A proposito di politica monetaria, a mercati cinesi abbondantemente chiusi sono arrivati gli aggregati di credito di gennaio. La headline di Bloomberg la dice lunga sulla qualità del report: *CHINA NEW YUAN LOANS IN JANUARY ARE HIGHEST ON RECORD

Gennaio è un mese in cui si spinge sul credito in Cina, è inizio anno e c’è il Capodanno, periodo di consumi e viaggi, e nel quale viene mantenuta liquidità abbondante. E quest’anno hanno appena tagliato i tassi e la riserva obbligatoria bancaria. Nonostante ciò gli aggregati hanno superato le stime, facendo il record, il che ci dice quanto è ease la stance monetaria in Cina al momento. Volendo cercare un difetto, i loans sono in maggioranza short term, e in particolare la domanda di prestiti a medio dei consumatori è cresciuta poco. l’emissione di corporate bonds ha invece accelerato e lo shadow banking si è contratto meno del solito. A Febbraio ci sarà un rallentamento fisiologico. Ma questi sono numeri forti. Vedremo domani se ci sarà impatto sul sentiment, ma almeno un po’ dovrebbe.

L’apertura europea è avvenuta all’insegna della costruttività, con gli indici rapidi a fare catch up con la forza di Wall Street ieri sera, e aggiungervi del proprio. L’impressione, anche a sentire i commenti, è che le attese dell’ultimo minuto degli operatori fossero per un dato di CPI sotto il consenso. L’Eurostoxx 50 è arrivato a sfiorare l’1% di guadagno prima che il mercato diventasse un po’ più dubbioso sull’opportunità di andare incontro con tanta fiducia ad un numero che ha sorpreso al rialzo in 8 delle ultime 10 pubblicazioni, ed oggi era atteso al 7.2% (5.9% la core). Anche l’€ ha mostrato un certo ottimismo, guadagnando qualcosa in mattinata mentre i più nervosi hanno continuato a essere i bonds.

In assenza di dati macro, la mattinata è stata occupata dalle dichiarazioni dei membri ECB. In generale si nota cautela, ma anche il più prudenti si sono rassegnati ad aprire al tightening, tranne forse Lane.

** ECB’S VILLEROY: THERE IS `MUCH UNCERTAINTY’ ON INFLATION

** VILLEROY: PACE OF ECB POLICY NORMALIZATION IS `COMPLETELY OPEN’

** VILLEROY: OPTIONALITY ON POLICY IS NECESSARY AMID UNCERTAINTY

** REHN: ECB WILL USE ALL TOOLS TO STABILIZE INFLATION AT 2% – BBG

** REHN: ECB POLICY NORMALIZATION MUST BE GRADUAL, STEP BY STEP

** REHN: ECB POLICY IS CARRIED OUT CONSISTENTLY, FLEXIBLY

** ECB’S REHN: LIFTING RATES TOO FAST MAY HURT ECONOMY, EMPLOYMENT

** GUINDOS: INFLATION TO STAY ELEVATED LONGER THAN EARLIER THOUGHT

** ECB’S GUINDOS: MUST MAINTAIN POLICY FLEXIBILITY, OPTIONALITY

*ECB’S LANE: NO SIGN OF OVERHEATING IN EURO-AREA LABOR MARKET

*LANE: INFLATION LINKED TO BOTTLENECKS SHOULD FADE OVER TIME

*ECB’S LANE: INFLATION LEVELS WON’T STAY WHERE THEY ARE

E veniamo al grande show. Dato sotto il consenso? Nemmeno per sogno.

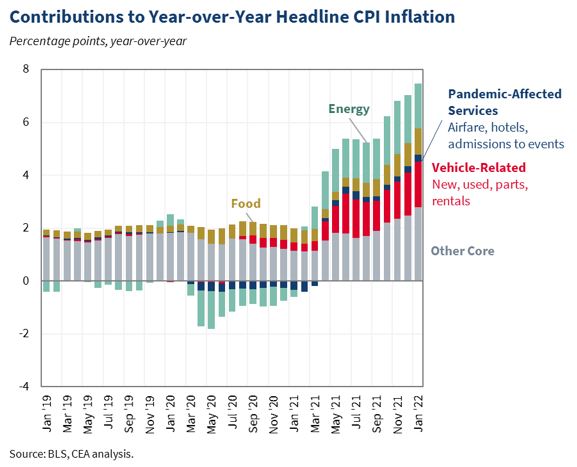

Due decimi sopra attese per il dato headline, e uno per il dato core, che basta però a fargli mettere il 6 davanti. Sissignore, il triplo del target FED, anche se loro guardano al PCE core, che, grazie alla composizione diversa, è più basso (ma terminerà sopra il 5% a Gennaio).

Uno sguardo rapido alla composizione mostra che componenti come energy e auto usate sono molto rilevanti, ed effettivamente sulla seconda il contributo dovrebbe diventare negativo a breve.

Ma sono discorsi che continuiamo a fare, ed anche questa volta si rallenta al prossimo report. La sensazione è sempre quella che l’inflazione si stia allargando a più categorie e se anche calerà dai livelli attuali, non rientrerà sul target per un bel po’.

Va da se che il dato di oggi impone l’ennesimo bagno di umiltà ad una FED che si fa trovare da questi numeri ancora intenta a fare QE, sia pure in rapida dismissione, e con i Fed Funds a 0-0.25%.

Ovviamente il mercato ha avuto uno shock. I bonds hanno perso completamente supporto, il Dollaro è balzato, e l’azionario, fin li costruttivo, si è inabissato rapidamente.

Il nadir del sentiment è stato raggiunto poco prima dell’apertura USA, con i futures dell’S&P 500 giù di un punto percentuale e mezzo, il Nasdaq 100 oltre -2% , e il $ in area 1.138 ve €. Il treasury 10 anni ha bucato il 2% di rendimento.

Dopodichè, è partito un recupero, che ha portato l’azionario USA a lambire la parità e stabilizzarsi su una perdita molto più bassa. Ma il movimento più straordinario l’ha fatto il $, che ha invertito la rotta, accumulando un bel ribasso in particolare contro l’€. Solo i bonds non hanno mostrato particolare sollievo, con la curva USA che è andata prezzare oltre 50% di probabilità di un rialzo di 50 bps al FOMC di Marzo.

La chiusura europea riflette questo stato di cose. Gli indici core mostrano cedimenti marginali, le borse periferiche guadagnano qualcosa, supportate dalle banche. Rendimenti e spread tornano in rialzo, ma l’€ ha terminato ai massimi da Novembre scorso la seduta.

Bene così quindi? nemmeno per sogno.

Alle 18.45 italiane ha preso la parola Bullard, il Presidente della Fed di St Louis. Bullard, che quest’anno ha il diritto di voto, ha dichiarato che ritiene adeguato un rialzo di 50 bps a Marzo, e che vorrebbe 100 bps di rialzo entro il primo semestre. Inoltre vorrebbe veder iniziare lo smantellamento del bilancio FED nel secondo trimestre del 2022, e ritiene che questo potrebbe richiedere vendita di bonds, nel senso che lasciarli scadere sarebbe un ritmo troppo lento. Infine, è aperto a rialzi dei tassi intra-meting.

*BULLARD FAVORS FIRST HALF-POINT U.S. RATE INCREASE SINCE 2000

*FED’S BULLARD FAVORS 100 BPS INTEREST-RATE INCREASES BY JULY 1

*BULLARD: FAVORS BALANCE-SHEET REDUCTION START IN SECOND QUARTER

*BULLARD: FED BALANCE-SHEET REDUCTION MAY REQUIRE ASSET SALES

*FED’S BULLARD CONCERNED ABOUT JANUARY INFLATION PRINT

*BULLARD: SHOULD BE OPEN TO CONSIDERING INTER-MEETING INCREASE

Se il mercato aveva fatto buon viso al report di CPI, le dichiarazioni di Bullard lo hanno nuovamente allarmato. Le perdite sono tornate a salire a Wall Street e i bonds globali hanno visto i rendimenti aumentare ancora. il 2 anni USA ha superato l’1.5%, il 10 anni il 2% e la curva USA sconta quasi 50 bps di rialzo a Marzo, quasi 100 bps per Giugno, e oltre 6 entro l’anno (vedi figura) ovvero si avvia a prezzare un rialzo di 25 bps ogni meeting da qui a Dicembre.

In effetti, le considerazioni fatte sopra sul report, e sull’attuale mix di politica monetaria giustificano la furia che traspare dalle parole di Mr Bullard. Viene anzi da chiedersi su che pianeta sono stati finora quelli del FOMC, considerando che hanno cominciato a rendersi conto della situazione solo nel quarto trimestre del 2021.

Detto questo, mi sento di fare 2 osservazioni sull’intervista di Bullard e sulla price action:

1) Il Presidente della Fed di St Louis, uno dei più anziani membri del FOMC dopo le recenti dimissioni e rimpiazzi, ama il sensazionalismo. Di più, quando la FED è dovish, lui è il più dovish e lo è stato molto a lungo infatti nel recente passato. Viceversa, quando la Fed è hawkish, lui è nell’avanguardia dei falchi, come ora. In questo senso, è un elemento utile a indicare da che parte tende il FOMC quando c’è incertezza sulla direzione che prenderà. E’ molto meno utile per indicare l’entità dell’azione. Questo non vuol dire che la Fed non farà di più, se le circostanze lo richiedono. Ma ritengo che la sua view si collochi, al solito all’estremo dell’attuale spettro.

2) La reazione iniziale, prima che Bullard intervenisse a terrorizzare i mercati, aveva visto, dopo i primi momenti, prevalere la calma sui mercati azionario e dei cambi (dove tuttora il $ è debole). Questo potrebbe essere un segnale che il mercato ha temporaneamente digerito le news di politica monetaria, oppure che anticipa che in effetti dai prossimi mesi il quadro sui prezzi potrebbe mitigarsi, e richiedere meno azione.

Lasciamo passare la nottata, e vediamo.