Italiano

Italiano English

English

La seduta è partita con un tono decente, in Asia. La pressione da parte delle piazze cinesi si è arrestata, con le “H” shares in grado di rimbalzare debolmente, e Shanghai però al palo, con la mente ancora ai dati sul credito mediocri pubblicati ieri.

In generale il sentiment sul China Complex continua ad essere depresso dall’infuriare delle proteste a Hong Kong, con incidenti anche oggi. Il 24 novembre si tengono le elezioni locali, e i candidati dell’opposizione democratica già denunciano intimidazioni.

Il famoso progetto di legge “Hong Kong human Rights and Democracy Act” continua ad essere bloccato al Senato USA dai Repubblicani, per evitare che la sua approvazione danneggi le trattative – che evidentemente stanno a cuore alla Casa Bianca – sulla prima fase dell’accordo commerciale con la Cina. Ma un ulteriore escalation di violenze potrebbe indurre la rimozione del blocco, cosa che avrebbe ricadute sulle relazioni tra le parti e quindi conseguenze più globali.

In ogni caso il recupero del sentiment occorso ieri in giornata ha offerto supporto all’area, con solo Sydney, delle principali piazze, a mostrare un marginale calo.

All’apertura europea, il sentiment costruttivo è stato unanimemente ascritto al circolare di un pezzo di Politico.com secondo il quale Trump andrebbe verso un ulteriore rinvio di 6 mesi della decisione sul inchiesta 232 relativa alle auto europee. Ma la verità è che non è che il settore auto europeo in giornata abbia outperformato particolarmente gli indici generali. Si può obiettare che, a rilevare, è l’atteggiamento generico di Trump nei confronti del Global Trade, e ogni segnale che questo diventa marginalmente più costruttivo. Ciò può valere in particolare oggi, per via dell’attesa del discorso del presidente al NY Economists Club alle 18 italiane.

Peraltro, come osservato giorni fa, però a questo punto le aspettative sono sufficientemente estese da richiedere sviluppi significativi per migliorare ulteriormente.

Venendo a un campo in cui il margine di miglioramento sussiste ancora in quantità, sul fronte macro oggi poche notizie, ma buone. Il Bank of France Industry Sentiment indicator ha sorpreso marginalmente in positivo (98 da 96 e vs attese per 97), un segnale di vita del manifatturiero Eurozone. Più tardi, lo ZEW tedesco di novembre ha marcato un marginale miglioramento della situazione corrente (-24.7 da -25.3 e vs attese per -22.3), ma un balzo di 20 punti delle expectations (-2.1 da -22.8 e vs attese per -13). Trattandosi di una survey di analisti ed operatori finanziari, questo report è parecchio influenzato dall’andamento dei mercati, e non a caso registra un forte rimbalzo del sentiment. Ciò detto, il brusco rimbalzo, visibile anche nelle expectations sull’intera Eurozone (-1 da precedente -23.5) fornisce un indicazione di forte inversione di tendenza.

In tarda mattinata, buone notizie anche in US con il NFIB small business optimism (che molti snobbano e io invece seguo) a recuperare un po’ più delle attese a ottobre (102.4 da prec 101.8 e vs attese per 102). Quindi una modesta stabilizzazione, su un livello nella parte bassa degli ultimi 3 anni, ma sempre storicamente elevato. Il problema principale continua ad essere reperire manodopera qualificata e in generale la lettura del mercato del lavoro resta parecchio positiva. alla fine della settimana avremo i dati più pesanti, ovvero Produzione industriale e retail sales.

Indipendentemente dalle news macro odierne (positive ma non trainanti) il sentiment ha continuato a recuperare in corso di seduta. Gli indici europei dopo una fase di consolidamento hanno ricostituito i progressi del primo mattino e Wall Street, poco dopo l’apertura, ha superato nel durante la soglia psicologica di 3.100 punti di S&P 500.

Riscossa degli asset italiani: il BTP, dopo qualche debolezza residua in mattinata, ha posto fine alla sottoperformance delle ultime 72 ore, mettendo a segno un brusco rimbalzo. Vedremo domani che tipo di domanda si presenterà alle aste di metà mese (3, 7 e 30 anni fino a 7.25 bln) ma l’impressione è che alcuni di coloro che speravano di coprire il corto domani hanno dovuto affrettarsi oggi. In ogni caso il sollievo ha favorito il settore bancario italiano, e con esso l’indice generale di Piazza Affari.

Offerti, per contro, gli asset spagnoli (sia azionario che bonds oggi) con il newsflow politico che segnala ulteriori difficoltà nel creare un esecutivo, visto che l’alleanza con Podemos non basta a Sanchez e Popolari e Ciudadanos si sono chiamati fuori.

I risk assets hanno continuato a salire gradualmente, prima di ripiegare marginalmente nel finale della seduta europea, per quel che sembra un salutare profit taking prima dell’atteso discorso di Trump. Speculare l’andamento dei bonds e altri beni rifugio, che hanno recuperato nel finale dopo una seduta debole.

Alle 18, il discorso di Trump non ha toccato temi scottanti. Il Presidente ha sottolineato la performance dell’economia e criticato la Fed per la politica monetaria, ma al momento non ha fornito ulteriori indizi sul trade. Il mercato sembra più deluso che sollevato, con l’S&P tornato sotto quota 3.100 e i treasuries in recupero. Vedremo dove avverrà la chiusura.

Dal punto di vista tecnico, la serie di nuovi massimi e il superamento delle varie resistenze/soglie psicologiche (3.700 per l’Eurostoxx 50, 3.100 per l’S&P 500, non ancora confermata in chiusura) sono segnali positivi.

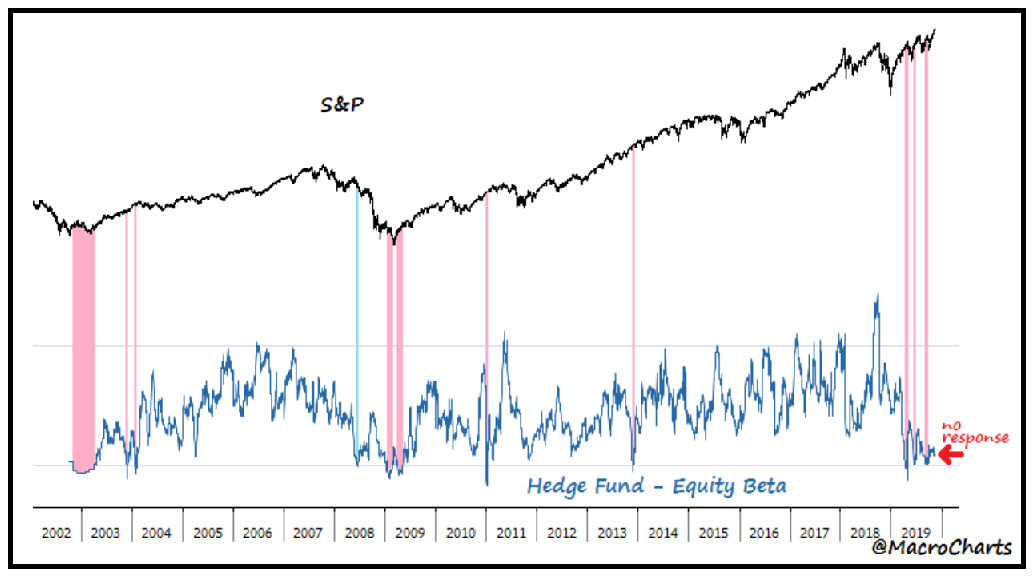

Certo, l’ipercomprato di breve e i segnali di cautela derivanti dai vari indicatori di eccesso di ottimismo di breve (put/call, AAII, volatilità etc) si fanno sempre più insistenti. Solo che, finora, il loro deterioramento è risultato privo di effetti. E alcuni indicatori meno “di breve” (non ultimo quanto illustrato sui livelli di cash appena ieri) sembrano indicare che la partecipazione al movimento non è corale come si addice a gambe rialziste caratterizzate da record a raffica.

Ad esempio, sul web ho reperito grafico del beta degli hedge funds all’azionario USA che lo indica ancora assai basso, segnale di un esposizione residuale che non ha ancora reagito al miglioramento del quadro. Sembra quindi evidente, da flussi e altri segnali indiretti, che nonostante il deciso miglioramento del sentiment e degli indicatori tattici, il quadro in termini di positioning è ancora tendente al difensivo. Se i segnali di rimbalzo congiunturale globale dovessero continuare, lo spazio per correzioni è poco.