Italiano

Italiano English

English

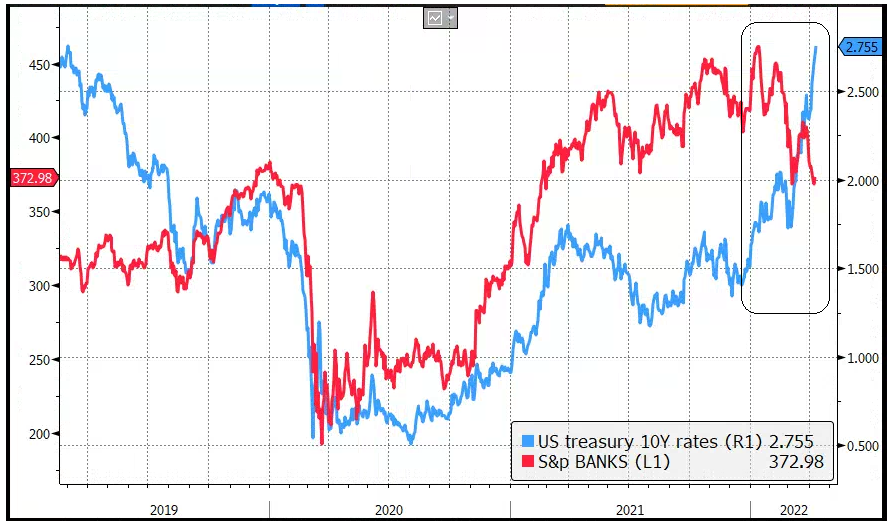

Chiusura negativa per l’S&P 500 Venerdì sera, sia giornaliera ( – 0.27% ) che settimanale ( – 1.27%) a dimostrazione che l’eccezionale momentum della seconda metà di Marzo/inizio Aprile si è alquanto annacquato. Assai più debole il Nasdaq 100 (- 1.41% venerdì, – 3.59% sulla settimana) zavorrato dalla perdurante salita dei tassi. Infatti, i rendimenti hanno continuato a crescere aggressivamente, con il 10 anni treasury al 2.7% in chiusura di settimana. Che la stance aggressiva della FED stia pesando sull’outlook macro lo si nota anche dalla recente incapacità del settore bancario di avvantaggiarsi dell’ascesa dei rendimenti (vedi grafico, con nel riquadro la divergenza)

Anche le banche europee, che ben più di quelle USA hanno dovuto patire il livello dei tassi, andato in negativo, hanno smesso di giovarsi del rialzo dei rendimenti EU, ironicamente proprio quando il mercato è andato a scontare un ritorno in positivo del Depo rate, entro fine anno. Sicuramente le sanzioni alla Russia hanno un ruolo. Ma è significativo che un settore così esposto al livello dei tassi si rifiuti di prezzare la normalizzazione della politica monetaria.

Ne week end, il primo turno delle elezioni presidenziali francesi ha fornito un risultato relativamente confortante, dal punto di vita dei mercati. I sondaggi dell’ultima ora sono stati sostanzialmente rispettati, anzi dei 2 contendenti passati al ballottaggio è stato Macron (27.8%) a fare leggermente meglio, mentre la Le Pen (23.1%) ha più o meno rispettato quanto attribuitole. In secondo luogo, il Presidente uscente ha ottenuto l’endorsement diretto della Pecresse (4.8%) e della Hidalgò (1.8%) e quello indiretto, ma più esplicito rispetto al 2017, di Melenchon, che ha mancato di poco il ballottaggio (22%) e ha chiesto “di non dare un solo voto alla Le Pen”. Scontato il supporto di Zemmour (7.1%) alla candidata di Destra. Su queste basi, sembra improbabile che alla Le Pen questa vota riesca il sorpasso. Il rischio è che l’elettorato di centrosinistra si rilassi e l’affluenza al secondo turno cali. Ma sembra improbabile, visto come è polarizzata la situazione e alla luce del vantaggio di Macron che è in linea con le stime, ma non lascia tranquilli. Vedremo i prossimi sondaggi, e vedremo come andrà il dibattito televisivo del 20 Aprile.

In verità, la festa sui mercati per l’esito del primo turno è durata abbastanza poco. L’€ è partito bene ma in giornata i progressi si sono ridotti a briciole. L’Europa ha in effetti ouperformato gli USA ma il rimbalzo non è mai decollato e il CAC 40 ha outperformato l’Eurostoxx 50 di appena un mezzo punto. Lo spread Francia – Germania e quello Italia – Germania si sono chiusi di un 4/5 bps, che in effetti è forse il risultato più concreto, ed ascrivibile al turno elettorale. In generale la positività derivante dalla tenuta di Macron è finita diluita in una mood reso pesante da altri temi.

La seduta asiatica ha avuto un tono opaco, con tutti i principali indici in perdita ad eccezione di Sydney (+0.1%). Principale protagonista in negativo, il China Complex, sintonizzato sul -3% a causa del crescere delle difficoltà legate ai focolai Covid a cui si sono aggiunti dati di inflazione di Marzo sopra attese, e nel caso del CPI, in accelerazione.

Sul fronte Covid solo a Shanghai ci sono stati 26.000 casi e a Guangzhou hanno chiuso le scuole. Un idea dell’impatto delle misure di contenimento lo danno i dati di traffico aereo ( link ) in calo del 75%. Non a caso questa continua ad essere la retorica delle autorità: CHINA‘S PREMIER LI: DOWNWARD PRESSURE ON ECONOMY IS INCREASING- STATE MEDIA – RTRS.

A mercati chiusi, sono usciti gli aggregati di credito di Marzo, ben sopra attese, e un ottima rappresentazione dello sforzo che stanno facendo le autorità per supportare il ciclo, anche con una stance di credito espansiva, e potenti iniezioni di liquidità (vedi gli aggregati monetari). In giornata è anche emerso che, per la prima volta da Luglio scorso le autorità cinesi (National Press and Publication Administration) hanno riaperto le licenze di pubblicazione dei videogames ( link ). Le news hanno fatto rimbalzare il tech che durante la seduta regolare aveva guidato al ribasso gli indici generali. Il resto degli indici ha ceduto frazioni di punto, ad eccezione di Ho Chi Min (-1.3%).

La seduta europea è iniziata con un clima nervoso. Gli indici hanno provato più di una volta la via del rialzo, trainati dal settore bancario che si è avvantaggiato del rimbalzo, ebbene si, degli istituti di credito francesi, ed eventualmente del continuato rialzo dei rendimenti.

Già, perchè non si placa il crash del mercato obbligazionario europeo. Anche oggi le vendite sono partite alla campana e non c’è stato respiro per i tassi, che hanno fatto nuovi massimi ciclici su praticamente tutte le scadenze e gli emittenti. Non si può certo dire che il mercato sia rimasto molto impressionato delle indiscrezioni di venerdì (*ECB IS CRAFTING A CRISIS TOOL TO ACTIVATE IF BOND YIELDS JUMP).

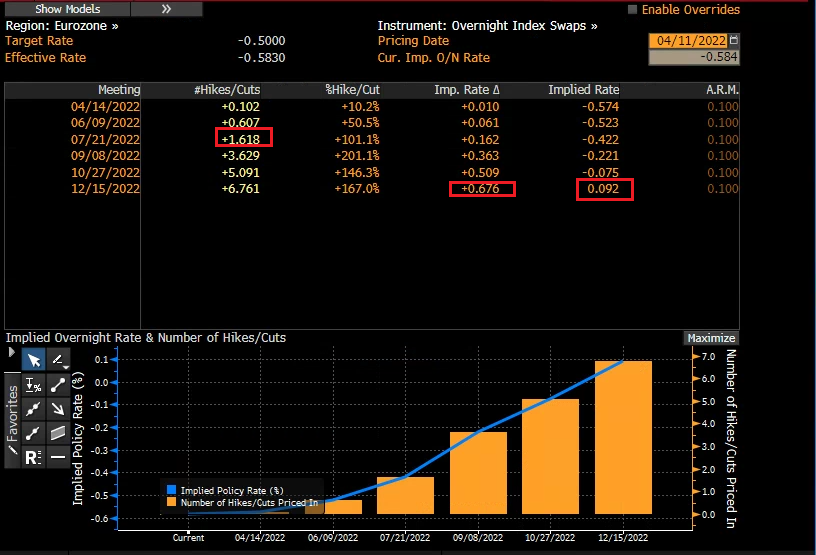

Giova ricordare che Giovedì abbiamo il meeting ECB, e i mercati lo approcciano con la curva che prezza 67 complessivi di rialzi per Dicembre, con il tasso depo che torna positivo. Un primo rialzo da 15 bps è scontato per luglio (vedi figura)

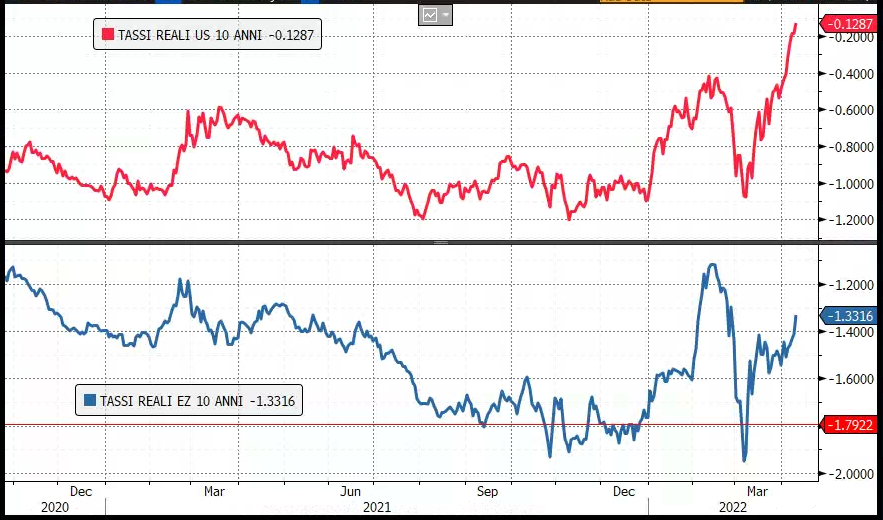

Sono del parere che mai come questa volta ECB e FED siano riuscite nell’impresa di chiudersi in un angolo. Per tutta la seconda metà del 2021, con una crescita forte e un inflazione in larga parte da domanda, si sono intestardite a mantenere una stance ultra dovish e a promettere che i tassi sarebbero stati a zero per trimestri, se non anni (ECB). Ora, con una guerra in corso di durata ed esito incerti, con impatto su confidence e crescita ancora da definirsi e un ulteriore aumento di inflazione, però da costi, si lanciano all’assalto dei prezzi, snobbando i rischi per la crescita. Avrebbero dovuto alzare i tassi prima per fermare il surriscaldamento delle economie, così ora potrebbero permettersi un atteggiamento più attendista. L’effetto di queste loro politiche si vede bene nel grafico dei tassi reali, che mostra quelli USA in rapido approccio allo “zero”, e quelli EU a loro volta in impennata.

Vero, in entrambi i casi i tassi reali sono ancora negativi. Ma è il trend a preoccupare. E questi numeri poggiano su aspettative di inflazione comunque elevate. Se queste dovessero rientrare per effetto di un rallentamento globale, ecco che le condizioni finanziarie si inasprirebbero di più, vanificando almeno in parte eventuali corse ai ripari delle Banche Centrali. Per avere un idea di come questo possa succedere basta dare un occhiata al petrolio e rame oggi, spinti al ribasso da timori di rallentamento cinese e globale.

Sta di fatto che nonostante la salita dei tassi nominali e reali e l’esito delle elezioni francesi l’€ non è stato in grado di guadagnare terreno significativo sul Dollaro, anche se la diversa stance della Bank of Japan e la salita dei rendimenti globali sono valsi allo Yen un altro scivolone. Per il resto, i tentativi di rally dell’azionario europeo hanno visto nuovamente a trainare i difensivi, come energy, healthcare, affiancati oggi dai finanziari.

Nel pomeriggio Wall Street ha aperto in calo, e, non avendo elezioni da festeggiare, ha accumulato progressivamente ribasso nel corso della seduta. La sua pesantezza ha mortificato i tentativi dell’azionario europeo di chiudere in positivo, tanto che alla fine solo Parigi tiene la testa fuori dall’acqua (+0.12%). Detto dei cambi, oggi sono risultate pesanti anche le commodities, con oil rame e metalli industriali tutti in calo e solo natural gas e grano in progresso. In generale marcato rialzo i rendimenti, ma la Fed Funds strip americana sembra al momento incapace di prezzare altri rialzi. Così la curva si irripidisce e il 2-10 è tornato a 28 bps.

Oltre al già citato meeting ECB di Giovedì, un altro appuntamento macro clou della settimana è costituito dal CPI USA di marzo, in pubblicazione domani. Il consenso lo colloca a +8.4% massimo dai primi anni ’80, mentre vede il dato core al 6.6%, oltre il triplo del target. Improbabile che i numeri traquillizzino molto il FOMC. Giovedì, poi, abbiamo le retail sales di marzo in US. Alcuni indicatori lasciano intendere buoni numeri, ma occhio: sono riportate al valore nominale. Col CPI visto incrementare dell1.2% sul mese, bisogna metterci la tara.

Infine, da metà settimana in poi, con le grandi banche parte l’earning season USA.