Italiano

Italiano English

English

Venerdì sera, Wall Street ha chiuso in bellezza, con uno strappo finale che ha portato l’S&P 500 a +1.44% (+3.48% sulla settimana) mentre il Nasdaq 100 ha preso l’1.68% (+3.25% sulla settimana). Le performance del trimestre, rispettivamente + 7% e +20.5% non portano tracce della crisi bancaria di marzo. Il rally della seduta finale della settimana non ha impattato sui tassi, che sono calati significativamente (8/9 bps) pur senza cancellare interamente il rialzo della settimana.

La novità del Week end è un taglio a sorpresa della produzione di petrolio a opera dell’OPEC+ (allargata alla Russia). Il greggio alla riapertura delle contrattazioni è balzato di 7/8 punti percentuali. L’impatto si è visto inizialmente sui rendimenti, che sono rimbalzati, e marginalmente sull’azionario, con i futures USA in moderato calo.

Che interpretazione dare a questa mossa? Un rialzo del prezzo del petrolio legato a riduzione di offerta è ovviamente un ulteriore freno per l’economia. E un fattore di inflazione. Può la mossa costituire un indicazione che il cartello è preoccupato che il quadro macro crei i presupposti per un calo della domanda? O è un atto ostile agli USA, che non hanno tardato a far conoscere la loro opinione? Forse un po’ di entrambe le cose. E’ un fatto che se l’OPEC avrà successo, questo sarà sicuramente un ostacolo al rientro dell’inflazione. VIceversa, vorrà dire che il quadro macro avrà bilanciato il calo dell’offerta, il che vuole dire che è debole. In ogni caso una bad news, coeteris paribus.

Non che la seduta asiatica si sia incupita più di tanto. Gli unici indici negativi, tra le principali piazze, sono le “H” shares cinesi, coinvolte in una fase correttiva del tech, dopo i recenti fuochi artificiali, e Seul. Il resto dei mercati ha mostrato progressi moderati.

Oggi sono stati pubblicati i PMI manifatturieri finali di marzo nell’area, e il quadro è in chiaroscuro.

Intanto, si conferma il rallentamento del manifatturiero cinese, con un indicazione di stagnazione per S&P Global. Vedremo cosa fanno i servizi, visto che era li che i PMI ufficiali calcolati dall’ufficio statistico nazionale cinese avevano mostrato forza. Peraltro, a marzo i voli interni in Cina hanno fatto +133% anno su anno, tornando sopra i livelli 20219, a dimostrazione che i servizi effettivamente macinano. Anche le vendite di case sono cresciute a marzo per il secondo mese di seguito a dimostrazione di una ( temporanea ) stabilizzazione dell’immobiliare.

Intanto, si conferma il rallentamento del manifatturiero cinese, con un indicazione di stagnazione per S&P Global. Vedremo cosa fanno i servizi, visto che era li che i PMI ufficiali calcolati dall’ufficio statistico nazionale cinese avevano mostrato forza. Peraltro, a marzo i voli interni in Cina hanno fatto +133% anno su anno, tornando sopra i livelli 20219, a dimostrazione che i servizi effettivamente macinano. Anche le vendite di case sono cresciute a marzo per il secondo mese di seguito a dimostrazione di una ( temporanea ) stabilizzazione dell’immobiliare.

Male Sud Corea, e Vietnam, ovvero i paesi con la maggiore vocazione manifatturiera globale e l’economia più aperta. In rallentamento anche Tailandia, mentre invece continuano ad andare bene India e Indonesia.

L’apertura europea ha visto gli indici indugiare attorno alla parità, Milano in progresso, favorita dalla buona vena delle banche, e il Dax in marginale passivo. Il risultato è stato un Eurostoxx 50 irrequieto, a tratti in marginale progresso. Naturalmente il settore Oil & Gas era in fiamme. L’€ è partito debole, per poi recuperare. Il petrolio è ovviamente in forte progresso, ma le altre commodity più cicliche ovviamente hanno sofferto, a cominciare dal gas naturale.

La pubblicazione dei PMI manifatturieri finali di marzo ci ha detto poco che non sapessimo

I settori delle economie nordiche, Svezia, Olanda, Irlanda, Danimarca, Norvegia, faticano e nella maggioranza deludono. Meglio il meridione, con Spagna e Grecia che accelerano e Italia che rallenta, ma meno delle stime. In generale il Sud Europa manifatturiero cresce ancora, mentre la Svizzera accentua la contrazione. Poco variati i dati già noti in sede flash, con Francia che peggiora e Germania e EU che migliorano marginalmente, ma sempre su livelli di contrazione marcati. Erano stati i servizi a supportare l’attività economica: vedremo come usciranno i dati finali mercoledì. Su altro fronte l’inflazione in Svizzera è calata e terminata sotto attese (0.2% vs 0.4% atteso, da 0.7% di febbraio, e anno su anno 2.2% la core inflation, da 2.4% di febbraio e vs attese di accelerazione a 2.5%).

Nel primo pomeriggio numeri importanti negli USA.

Se la revisione al PMI manifatturiero e il construction spending non hanno fornito particolari brividi, l’ISM manufacturing in compenso è uscito davvero debole:

** Si tratta del quinto mese di contrazione di seguito. Il livello è il più basso dal luglio 2020.

** I new orders sono ulteriormente scesi ai minimi dal 2020 se si esclude gennaio

** Anche l’occupazione ha accentuato la contrazione, ai minimi dal luglio 2020

** Gli ordini inevasi sono in contrazione a dimostrazione che gli ordinativi pregressi stanno venendo smaltiti.

Ora, sappiamo che il manifatturiero negli USA conta meno del 20% dell’economia. Però tende ad anticipare il ciclo, anche se ne esalta la volatilità. In generale il quadro del manifatturiero globale che emerge da PMI e ISM non è certo florido, anzi. E dobbiamo ancora fattorizzare l’impatto dei recenti problemi bancari.

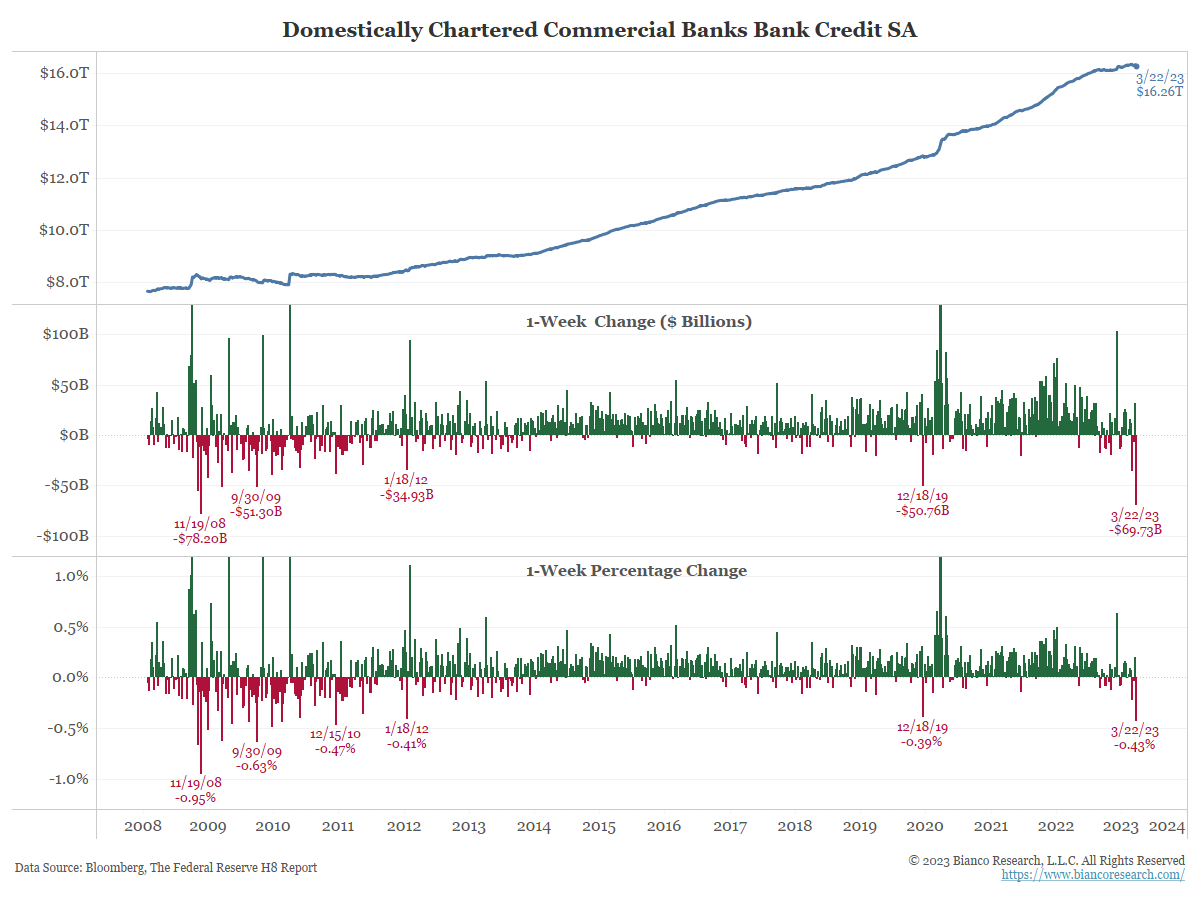

A questo proposito, nel week end è emerso che la scorsa settimana (terminata il 22 marzo) la crescita dei loans ha subito una brusca battuta d’arresto (vedi report H8 della Fed – link , convenientemente rappresentato in questo grafico di Bianco Research).

Una settimana è un po’ poco per farne un trend. Solo che qui disponiamo della causa (l’aumento del cost of funding per le banche medie e piccole e le difficoltà di alcuni istituti) e di un primo manifestarsi del fenomeno.

Il prossimo mese ci dirà se l’effetto è transitorio, oppure, come penso io, andiamo verso uno stabile deterioramento delle condizioni di credito alla piccola e media impresa USA.

La prima reazione a questi numeri è stata l’inversione di tendenza sui tassi, con i rendimenti in calo su tutte le scadenze. L’entità dei cali è moderata (3/4 bps) ma ricordiamoci che oggi il petrolio sale del 6/7%, il che ha dato un bell’impulso ai breakeven inflation. L’azionario è rimasto chiuso tra le implicazioni macroeconomiche dei dati, e del rialzo del petrolio per motivi di calo dell’offerta) e la gradita sorpresa di un calo dei rendimenti e un temperamento delle aspettative di tightening rispetto al mattino (al momento un rialzo dei Fed Fund a maggio è dato a 60% come probabilità). Wall Street ha tentato la via del rialzo, poi ha corretto, infine galleggia attorno alla parità. Una price action sorprendente, a mio modo di vedere, considerando le news odierne: dati macro brutti (anche se forse era prevedibile) e costo dell’energia in rialzo (questo decisamente imprevedibile nella causa e nell’entità) con conseguente complicazione del quadro inflattivo. Mi sarei aspettato un mercato più pesante.

L’azionario europeo ha a sua volta dimostrato resilienza, chiudendo solo marginalmente in calo (positive Milano e Parigi) dopo una serie di 5 sedute positive (9 su 10). Le banche però hanno perso un po’ di verve nel finale. Se l’€ ha beneficiato dei brutti numeri USA, i rendimenti calano un po’ in simpatia con quelli USA, il che in una giornata in cui l’oil fa +6/7% indica chiaramente i rischi per il ciclo impliciti nella price action dell’obbligazionario, a differenza dell’azionario. Wall Street a meno di 2 ore dalla chiusura non ha ancora deciso cosa fare, anche se il Nasdaq oggi corregge, improvvisamente incapace di beneficiare del calo dei tassi.

La settimana è corta per via della vacanza pasquale (venerdì sono chiusi tutti i principali mercati e lunedì restano chiusi gli europei. Ma non ci annoieremo:

Domani abbiamo i Job openings USA di febbraio, e la bilancia commerciale tedesca di febbraio.

Mercoledì abbiamo i PMi services e composite in Asia, Europa e US e l’attesissimo ISM services di marzo, oltre all’ADP survey di marzo, ateprima dei payrolls

Giovedì abbiamo i sussidi di disoccupazione settimanali e i challenger job cuts USA di marzo.

Venerdì, a mercati chiusi, abbiamo il labour market report USA di marzo