Italiano

Italiano English

English

Non ha tenuto ieri (giovedì) a Wall Street il rialzo delle prime ore di contrattazione. L’S&P 500 ha chiuso con un marginale calo (-0.22%) analogamente al Nasdaq 100 (-0.33%) mentre le small cap del Russell 2.000 hanno fatto peggio (-0.65%) e le Magnificent 7 hanno marginalmente outperformato (-0.07%). Nemmeno il calo dei rendimenti iniziale post Fed ha tenuto, con il 10 anni treasury che ha terminato pressochè invariato al 4.24% dopo essere stato al 4.18% all’apertura di Wall Street.

A rovinare la festa, apparentemente,, il post di Trump sul suo social media in cui ha esortato la Fed a tagliare i tassi, perchè i dazi stanno andando a trasferirsi all’economia, e il 2 aprile sarà il giorno della liberazione per l’America

** [“The Fed would be MUCH better off CUTTING RATES as U.S.Tariffs start to transition (ease!) their way into the economy. Do the right thing. April 2nd is Liberation Day in America!!!”]

L’interpretazione generale è che Trump è cosciente che ci sarà un impatto economico, ma comunque intende proseguire, e il 2 Aprile vi sarà un robusto aumento dei dazi verso l’EU (ricordo che devono entrare in vigore quelli verso tutti su auto, chip e pharma e degli imprecisati dazi del 25% verso l’Europa).

A prescindere dall’impatto di questa specifica comunicazione, è evidente che il 2 aprile è ormai fermamente nei radar screen degli investitori, mentre al momento lo stimolo fiscale tedesco ed EU è un po’ nello specchietto retrovisore, dopo le approvazioni dei vari piani in Germania ed EU (oggi l’approvazione del piano di Merz al Bundesrat era scontata).

Dopo la campana, la revisione al ribasso della guidance da parte dello spedizioniere Fedex non ha fatto che offrire supporto al quadro di impatto dei dazi sull’economia ( link FedEx Falls After Outlook Cut Again Amid Economic Worries). Anche il warning di Nike ha avuto un impatto visto che cita chiaramente i dazi nella comunicazione. ( link Nike expects sales will plunge in current quarter as it faces tariffs, sliding consumer confidence )

Coerentemente, la seduta asiatica ha avuto un tono opaco, con solo Sydney, Mumbai e Seul in grado di mostrare moderati guadagni, e in particolare il China Complex decisamente pesante (oltre -2% per le “H” shares e oltre -1% per le “A” shares). Malissimo anche Jakarta mentre marginali perdite per Tokyo, Taiwan e Viernam.

Riguardo il selloff in Cina, mi pare un intensificazione di prese di beneficio sul rally del tech. Lo si nota dai forti cali dei vari campioni, da Byd a Tencent, Da Ali Baba a Xiaomi. Non mancano le sigle stories, come l’inchiesta EU su BYD (*EU PROBES BYD PLANT IN HUNGARY OVER CHINESE SUBSIDIES: FT), o gli earnings di Meituan, splendidi (revenues +20% YoY, Adjusted net income +125% YoY) ma un po’ sotto attese, a fungere da catalyst. .In generale le attese di breve su queste aziende sono esplose e le prese di beneficio ci stanno.

per contro, il calo delle “A” shares non può essere ascritto a prese di beneficio su un rally che di fatto non c’è stato.

Come mostra il grafico sopra, Shanghai e Shenzen sono rimasti più o meno sui livelli della stabilizzazione di ottobre, dopo il rally post lancio dello stimolo monetario e fiscale di fine settembre. Il motivo l’ho illustrato ieri: a distanza di 5 mesi dalle prime comunicazioni, le misure a supporto dei redditi e consumi sono in parte a pezzi e bocconi e in parte ancora ignote. Gli effetti sulla crescita sono ancora scarsi, per cui questi indici, più legati all’economia interna, segnano il passo. Chiaro che nel momento in cui il focus torna sui dazi, l’azionario cinese non può sorridere, almeno finchè non fa la comparsa qualche nuovo catalyst positivo

Venendo al macro, stanotte è stata pubblicato il CPI giapponese di febbraio e i valori sono tutti sopra attese, anche se in calo rispetto a gennaio. L’impatto è stato moderatamente positivo sui rendimenti, lo Yen non ci ha badato.

L’export dei primi 20 giorni di marzo dalla Sud Corea è calato, ma aggiustato per i giorni lavorativi in realtà è buono (+8.2% anno su anno by Bloomberg). Il dato è però gonfiato da big ticket su navi e dai semiconduttori, mentre i beni di consumo sono deboli. Un inizio di impatto dei dazi?

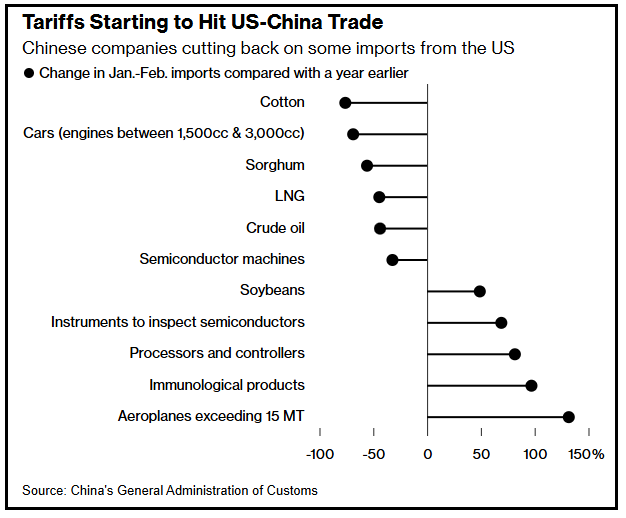

A proposito di dazi, Bloomberg ha riportato che i beni colpiti da dazi rappresaglia da parte della Cina (Cotone, auto di grossa cilindrata e petrolio) hanno visto un massiccio calo delle importazioni( Link China Imports of US Commodities, Cars Collapse in New Trade War). Un’ altra news negativa per il sentiment

La seduta europea è partita di nuovo con un tono pesante. Visto l’incombere del 2 aprile e le varie news (Fedex, Nike l’import cinese, l’export coreano) non sorprende più di tanto che la fase di take profit stia continuando. Inoltre, l’entusiasmo per la possibilità di una tregua in Ucraina si sta affievolendo, dopo i magri risultati pratici della telefonata Trump – Putin.

In mattinata non c’erano dati rilevanti, e i mercati europei sono rimasti preda del sentiment, ad accumulare gradualmente passivo, con tech, consumers, energy e industrials a guidare il ribasso, come si conviene quando il motivo sono preoccupazioni macro ( e per il tech c’era la trimestrale di Micron Technology con i margini in calo *Micron’s Shares Fall After Memory Chip Pricing Hits Margins).

La crescente risk adversion ha impattato su rendimenti e Divisa Unica.

Nemmeno negli USA oggi erano previsti dati. Wall Street ha aperto pesante, con le storie di cui sopra a gravare sui rispettivi settori, e il week end con il suo carico di possibili incognite a mercati chiusi. E poi, oggi era il triple witching, ovvero la scadenza di opzioni su titoli e indici e futures azionari, un evento che tende a creare una price action erratica e a volte brusca. I treasuries hanno tentato di approfittare ancora della risk adversion, ma essendo i dazi per gli USA anche un rischio inflattivo, oltre che uno per la crescita, sono stati nuovamente respinti, mentre il Dollaro continua a recuperare, anche perchè la svalutazione della divisa del paese oggetto di dazi è una delle probabili conseguenze della loro imposizione.

Superata la bagarre del triple witching però l’S&P 500 ha recuperato un po’ riducendo le perdite. Apparentemente è stato l’impatto di una dichiarazione di Trump secondo la quale sui dazi si userà flessibilità. Considerando che appena ieri aveva dichiarato che il 2 Aprile sarebbe stato il giorno della liberazione dell’America, direi che gli umori sono un filo altalenanti.

** U.S. STOCK INDEXES PARE DECLINES AFTER TRUMP SAYS THERE WILL BE FLEXIBILITY ON TARIFFS ||

** TRUMP: WILL SPEAK WITH CHINA’S XI

** TRUMP: WE CAN TALK ABOUT CHINA TARIFFS

** TRUMP: A LOT OF PEOPLE ASKING FOR TARIFF EXEMPTIONS

** TRUMP: THERE WILL BE FLEXIBILITY ON TARIFFS

** TRUMP: WE ARE GOING TO HAVE FULL CEASEFIRE VERY SOON IN RUSSIA-UKRAINE WAR

** TRUMP: BUILD PLANTS IN THE US TO AVOID PAYING TARIFFS

**TRUMP CRITICIZES NON-MONETARY EUROPE TARIFFS

**TRUMP: WHATEVER THEY DO TO US, WE DO TO THEM

La chiusura europea vede gli indici principali recuperare dai minimi del pomeriggio, dimezzando le perdite, ma chiudere comunque con discreti negativi. I rendimenti calano, con focus sulle parti brevi della curva. I tassi monetari scontano un 60% di probabilità di un taglio al meeting ECB del 17 aprile e 2 tagli puliti entro fine 2025.

A 3 ore dalla chiusura Wall Street naviga con un paio di decimi di calo, chiusa tra un positioning e sentiment supportivo, e un newsflow negativo, e prospettive incerte. Vedremo dove sarà la chiusura. Per il momento il quadro tecnico continua a chiamare rimbalzo verso la media mobile a 200 giorni. ma un test dei minimi in area 5500 non è da escluidere