Italiano

Italiano English

English

Colpo di scena.

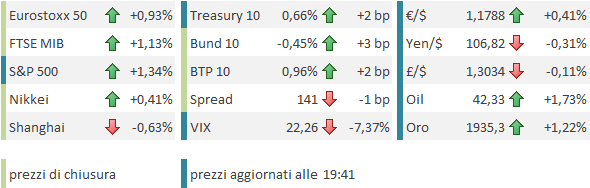

Dopo essere arrivato a 12 punti dai massimi storici, l’S&P 500 nelle 2 ore finali di contrattazione ieri sera ha ceduto 1.35%, chiudendo in negativo di 0.8%. Lo storno è stato attribuito dai commentatori alle dichiarazioni di McConnel, speaker del Senato, secondo il quale le negoziazioni sullo stimolo “sono un po’ in stallo”. Posto che la situazione è più o meno quella da un po’, come catalyst può anche passare, ma è un fatto che l’indice leader di mercato da qualche seduta è in difficoltà: il Nasdaq 100 ha messo giù ieri la terza seduta negativa di seguito, cedendo 1.89%. La recente volatilità sui tassi, oltre a favorire una colossale presa di beneficio sull’oro (peggior seduta dal 2013) ha accentuato anche le prese di beneficio sui titoli growth e tech (mentre le banche sorridono).

A mercati chiusi è arrivata la notizia della scelta di Biden come Vicepresidente, nel caso vincesse le elezioni. La preferenza è andata a Kamala Harris, una candidata che dovrebbe piacere alla comunità nera (sarebbe la prima Vicepresidente di colore della storia) e, almeno parzialmente, alla parte di Democratici più radicale in termini di politica fiscale e atteggiamento perso le classi abbienti, ma senza spaventare troppo i moderati.

La seduta asiatica ha avuto ancora un andamento contrastato, con le “A” shares ancora in calo insieme a Taiwan, Sydney e Mumbai al palo, mentre il resto dei principali indici dell’area (Tokyo, Hong Kong, HSCEI, Seul e Jakarta)si sono scossi abbastanza di dosso la negatività di origine USA nel corso della seduta, chiudendo con progressi.

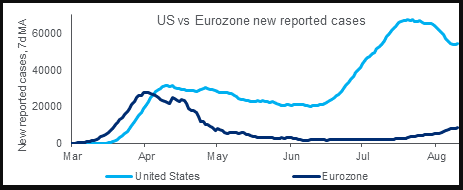

Relativamente ai contagi, questo grafico di Citigroup, recante le medie a 7 giorni dei casi giornalieri, mostra perchè al momento il mercato resta tranquillo su questo fronte: in US la situazione è in miglioramento, mentre in EU è in lieve deterioramento, ma da livelli bassi e con focolai che finora vengono gestiti a livello locale e non nazionale.

Al di fuori di queste aree, abbiamo il Giappone, dove apparentemente la maggioranza della popolazione vorrebbe la dichiarazione di un nuovo stato di emergenza, e tra gli emergenti ancora situazioni difficili in India, e non ancora sopite in Brasile e Messico. La situazione resta però instabile, come mostra il fatto che la Nuova Zelanda, finora tra i paesi meno colpiti, si trova a dover gestire dei focolai a Auckland.

Sul fronte vaccini, infuria la polemica sulle dichiarazioni di Putin ieri, con numerosi inviti alla cautela da parte di vari rappresentanti delle autorità sanitarie globali ( link ). Il vaccino russo è stato registrato addirittura prima dell’inizio della fase 3, mentre in Cina il vaccino di CanSino è stato approvato a Giugno, in seguito a buoni risultati sulla fase 2 mentre quella 3 è in corso.

Citigroup osserva che ci sono al momento 28 vaccini in fase di test, di cui AstraZeneca, Moderna, Pfizer e 3 cinesi sono in fase più avanzata. Nelle prossime settimane dovremmo avere notizie di come le “fasi 3” di test stanno performando per molti di questi candidati. Secondo Citi, questo processo produrrà headline positive, che verranno accolte bene dai mercati nei prossimi mesi. Ma in realtà sussistono parecchie incertezze, come ha mostrato la ricerca di vaccini per Hiv, Sars e Mers. E poi ci sono problemi di distribuzione, e somministrazione. Un opinione condivisa dal Robert Kock Institute, a giudicare dalle loro dichiarazioni giunte nel pomeriggio:

** GERMAN INFECTIOUS DISEASE INSTITUTE RKI SAYS ONE OR SEVERAL COVID-19 VACCINES COULD BE AVAILABLE IN THE AUTUMN OF 2020, BASED ON PRELIMINARY PREDICTIONS

** GERMANY’S RKI SAYS WOULD BE DANGEROUS TO ASSUME AT THIS POINT THAT PANDEMIC CAN BE CONTROLLED WITH A VACCINE FROM AUTUMN

**GERMANY’S RKI SAYS UNKNOWABLES SUCH AS THE POSSIBILITY OF MUTATIONS OR SHORT IMMUNITY DURATION COULD REDUCE THE EFFECTIVENESS OF VACCINE

L’apertura europea ha visto un po’ di scorie residue della debolezza USA di ieri sera, in realtà un parziale catch up visto che l’inversione è avvenuta a mercati europei chiusi.

Una citazione merita il GDP UK del secondo trimestre, uscito ben peggio degli altri paesi industrializzati, ancorchè in linea con le attese (-20.4% da prec -2.2% e vs stima di -20.7%). Disastrosi i consumi (-23.1% vs -18% atteso). Se non altro il GDP del mese di giugno (sono gli unici a calcolare il GDP mensile) è rimbalzato del 8.7%.

Minore delle attese, ma corposo il rimbalzo della produzione industriale EU di Giugno (+9.1%).

In mattinata il sentiment si è ripreso sui mercati, complice un rimbalzo dell’oro, che in nottata aveva raggiunto quota 1865$ e si è presentato in mattinata nuovamente sopra 1900$. Non che la sua performance sia necessariamente correlata con l’azionario, ma eccessi di volatilità degli asset possono sempre riverberare su altre asset class. Ancora in rialzo, in mattinata, i rendimenti, cosa che ha contribuito nuovamente al buon momento delle banche europee, ancora in denaro nella prima metà della seduta.

Nel primo pomeriggio era prevista la pubblicazione del CPI USA di Luglio. In passato assai temuto, per le ricadute sulla politica monetaria Fed, recentemente questo dato viene snobbato, visto lo shock deflazionario prodotto dall’epidemia e la certezza che la Fed non possa che stimolare con forza l’economia.

E invece, nuovo colpo di scena: il CPI è uscito il doppio delle attese (+0.6% mese su mese, da precedente +0.6% e vs stima di 0.3%) e il dato core ha mostrato il balzo più forte dal 1991 (+0.6% da prec +0.2% e vs stime per 0.2%). In realtà gran parte della sorpresa è dovuta a rimbalzo delle categorie di spera depresse (vestiario, trasporto aereo, macchine usate etc), ma comunque si è notata una generale ripresa, e il dato core anno su anno è tornato a 1.6%.

Considerando che la volatilità sui tassi è stata tra i presunti motivi della debolezza del tech e delle growth stocks, che è infine riverberata sull’indice generale ieri, c’era da pensare che queste letture avrebbero dato un ulteriore scossa alla pianta.

Nossignore.

La robusta sorpresa ha avuto un impatto modesto ed effimero sui tassi nominali, coi rendimenti dei treasuries che dopo un piccolo sussulto si sono assestati su livelli leggermente inferiori al pre dato. A salire sono state le attese di inflazione (rappresentate dai breakeven inflation dei treasury inflation link). Il risultato è che i rendimenti reali, che recuperavano ancora, sono tornati a calare.

L’interpretazione del mercato, validata anche dal movimento della divisa (il $ si è indebolito) sembra essere che la Fed tollererà un inflazione più alta, e preferirà mantenere il controllo sulla curva dei tassi, per evitare che le condizioni finanziarie si inaspriscano. Quindi la salita delle attese di inflazione si scaricherà soprattutto sui tassi reali, togliendo supporto alla divisa e supportando l’economia.

Giusta o sbagliata che sia l’interpretazione (bisogna vedere con che livello di inflazione avremo a che fare), la reazione dell’azionario è stata coerente, con gli indici che hanno allungato il passo, trainati da un bel rimbalzo del tech, mentre sulle banche sono partite prese di beneficio.

E i discorsi sullo stimolo? Dichiarazioni della pelosi più nette di quelle di Mc Connell ieri non hanno lasciato traccia sul sentiment.

** U.S. HOUSE SPEAKER PELOSI SAYS ‘WE’RE MILES APART’ ON ANY DEAL FOR COVID-19 AID -MSNBC

** PELOSI SAYS NO USE TO CONTINUE COVID-19 AID TALKS IF REPUBLICANS DO NOT COME TO TABLE -MSNBC

Le chiusure europee sono, una volta di più, buone, con l’Eurostoxx in grado di andare a testare nuovamente la media mobile a 200 giorni (anche se il breakout di Luglio è poi fallito). Verso fine seduta la forza dell’€ ha contribuito a limare un po’ la performance dell’azionario continentale. Ancora decenti i rialzi dei rendimenti core, mentre la minor salita di quelli periferici ha prodotto ulteriori modesti cali degli spreads. In rialzo le commodities, trainate dal petrolio (scorte in calo) e dal rimbalzo dell’oro (modesto in raffronto al calo di ieri).

Wall Street ha flirtato nuovamente coi massimi assoluti fermandosi ancora una volta a meno di mezzo punto dal nuovo record. Immagino che, prima di qualunque altra considerazione direzionale, questa formalità debba essere espletata. Magari prima che volino gli stracci tra USA e Cina, visto che Pechino ha chiesto di inserire le questioni Wechat e Tiktok nei colloqui sul trade che dovrebbero tenersi nel week end.