Italiano

Italiano English

English

Ieri sera (lunedì) Wall Street ha segnato il trentacinquesimo massimo storico di quest’anno (S&P 500 +0.1% Nasdaq 100 +0.23%). Moderata outperformance da parte del Russell 2.000 Small Caps, che però in termini di record storici sta a zero nel 2024, e da inizio anno è appena positivo (+0.5%) contro un +16.8% dell’S&P 500. Una divergenza davvero forte, anche se non priva di precedenti. Ormai sul deterioramento della partecipazione al rally si è detto di tutto, e non c’è più nulla da aggiungere. E’ noto che una breadth decadente (poche aziende che guidano il rally, maggioranza di titoli che scendono anche nelle giornate positive, crescente numero di aziende sui minimi) solitamente è un segnale di cautela di breve. Per il momento questa debolezza non si è materializzata, principalmente grazie ad un sentiment euforico e a grandi attese per l’earning season che inizia venerdì ( link .Strategists Say Stock Rally Needs Bumper US Earnings Season).

Che il sentiment sia euforico, al di la di stime e valutazioni, lo si nota dalla domanda estrema di opzioni al rialzo, che si riflette in una posizione gamma positiva record presso i dealers, e una volatilità sulle single stocks estremamente cara rispetto a quella dell’indice, due chiari segnali di frenetici acquisti di calls, principalmente sul big tech.

Questi sono segnali di complacency che solitamente conducono a correzioni o consolidamenti, non a inversioni di tendenza. E a volte, nei bull market più forti, quale questo è, essendo l’S&P 500 in progresso del 17% da inizio anno, questi segnali possono essere in discreto anticipo, come in effetti stiamo riscontrando.

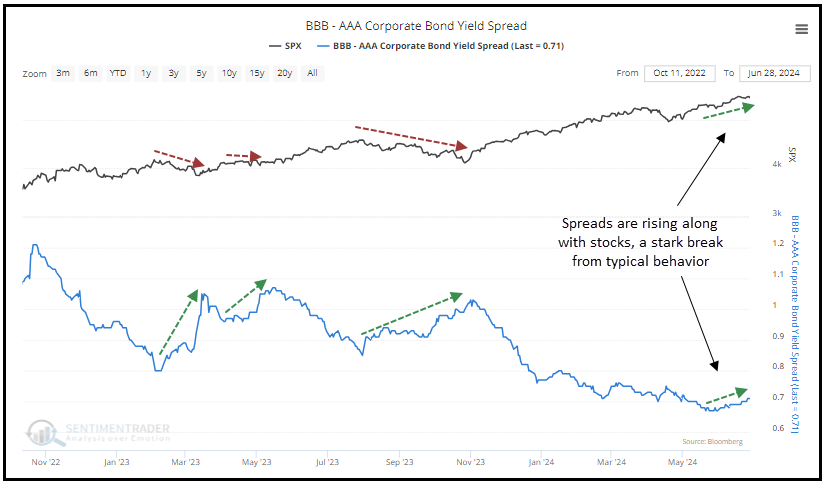

Un altra divergenza interessante che si nota recentemente è quella tra azionario USA, che continua a salire, e il credito, che invece sembra impegnato in un consolidamento, con gli spread per ora incapaci di violare i minimi di primavera. Inoltre stiamo assistendo ad una decompressione degli spread delle parti più speculative rispetto ai settori con i rating di qualità più elevata, segno che gli investitori si fanno un po’ più selettivi in termini di merito di credito.

Sentimentrader.com ha illustrato questo fenomeno mettendo a confronto l’S&P 500 con lo spread tra emittenti rating AAA e quelli BBB, ai due opposti del settore di credito investment grade. Come si nota dal grafico, mentre in passato la correlazione tra le serie era negativa, nel senso che se la borsa scendeva, lo spread allargava e viceversa, nell’ultimo periodo alla salita dell’S&P 500 corrisponde una decompressione degli spread.

Questo è un inizio di movimento, e come tale la sua importanza non va sopravvalutata. Ma è un fenomeno da monitorare perchè le performance dell’azionario seguite a questo tipo di segnale, sono state, una volta di più, inferiori alla media, in particolare se le giornate di divergenza si susseguono come in questo caso.

La seduta asiatica ha avuto un tono generalmente positivo. Dei principali indici, solo Hang Seng e HSCEI sono rimasti al palo. Molto bene il Nikkei, quasi +2%, e bene anche Shanghai e Shenzen, oltre l’1%. Progressi più modesti per Taiwan, Vietnam, Australia, India, Corea e Indonesia.

Anche a Tokyo non è che regni la depressione. Bloomberg ha stimato che il margin debt sia ai massimi dal 2007. In altre parole erano 18 anni che i locali non si indebitavano così per acquistare azioni.

La seduta europea è invece iniziata con un clima opaco, in linea con quello osservato ieri. Gli indici sono partiti in calo, con le banche a fare da battistrada, segno che la matrice del movimento è ancora l’incertezza legata all’esito elettorale in Francia, e relativi timori di ingovernabilità, o peggio, un esecutivo con il baricentro a sinistra, in grado di accentuare il deterioramento delle finanze pubbliche francesi. In realtà io propendo più per il primo caso, ovvero una situazione in cui formare una maggioranza politica solida risulta impossibile, il che renderà difficile varare qualunque misura controversa, lasciando le cose come stanno.

Sta di fatto che perfino l’OAT Francese e i governativi periferici, che ieri avevano salutato con un minimo restringimento il flop della Destra sovranista francese, hanno cominciato a soffrire dalle prime battute, accumulando rialzi dei rendimenti sensibili.

In mattinata non erano previsti dati o report e il mercato è rimasto in balia delle sue preoccupazioni, con equity e bonds ad accumulare ribasso, questi ultimi spinti anche dalle dichiarazioni del governatore della Bundesbank Nagel.

*NAGEL: CORE INFLATION STILL QUITE HIGH

*NAGEL: REMAIN CAUTIOUS ON MONETARY POLICY

*NAGEL: NOT ON AUTOPILOT ON RATE CUTS: TAGESSPIEGEL

In tarda mattinata ci si è messa anche Moodys a picchiare sul sentiment. L’agenzia di rating , in una nota uscita in realtà ieri sera, ha ribadito che L’outlook sul rating della Francia potrebbe passare da stabile a negativo se le finanze pubbliche continueranno a deteriorarsi. Inoltre, se l’impegno a un consolidamento fiscale dovesse essere disatteso, questo avrà impatto sul merito di credito.

**Moody’s Warns on French Debt Outlook Amid Political Gridlock

Anche l’agenda USA oggi era parecchio scarica, con il solo NFIB small business optimism di giugno. Il numero è uscito leggermente superiore alle attese (91.5 da 80.5 vs stime per 90.2) ma resta sui livelli bassi che hanno caratterizzato gli ultimi 24 mesi. Nessuna modifica particolare nemmeno nei sottoindici, con il recupero dei piani di assunzione che si conferma, ma condizioni di credito e earnings che restano su livelli depressi.

Wall Street ha aperto in marginale progresso e si è diretta verso la testimonianza di Powell con un tono cautamente costruttivo. Il Presidente Fed ha offerto una performance tendente al dovish, in particolare quando ha osservato che l’inflazione non è l’unico rischio che si corre. La crescita ha rallentato nella prima metà del 2024 e il mercato del lavoro non è più surriscaldato ma bilanciato. Ergo bisogna stare attenti a non indugiare troppo sui tassi a questo livello. Powell ha osservato anche che tagliare troppo presto potrebbe inficiare i progressi ottenuti finora, ma recentemente l’inflazione ha ripreso a mostrare progressi in direzione del target FED.

*POWELL SAYS RECENT INFLATION DATA SHOWS `MODEST’ PROGRESS TO 2%

*POWELL: EASING TOO SOON, TOO MUCH COULD HARM INFLATION PROGRESS

*POWELL: GDP GROWTH APPEARS TO HAVE MODERATED IN FIRST HALF `24

*POWELL: EASING TOO LITTLE, LATE COULD UNDULY WEAKEN ECONOMY

*FED CHAIR POWELL SAYS `INFLATION IS NOT THE ONLY RISK WE FACE’

*FED’S POWELL SAYS LABOR MARKET IS STRONG BUT NOT OVERHEATED

*POWELL: `MORE GOOD DATA’ WOULD BOOST CONFIDENCE ON INFLATION

*POWELL: INFLATION HAS EASED `NOTABLY’ BUT REMAINS ABOVE 2% GOAL

*POWELL: WE’RE WELL AWARE THAT WE NOW FACE TWO-SIDED RISKS

*POWELL: LABOR MARKET APPEARS TO BE FULLY BACK IN BALANCE

*POWELL: RATE INCREASE DOESN’T SEEM LIKELY AS NEXT MOVE

Il mercato obbligazionario ha mostrato un iniziale reazione positiva, ma questa non ha tenuto, e i rendimenti hanno preso a salire moderatamente sulla parte lunga delle curva. Il fatto è che una performance tendente al prudente da parte di Powell era attesa e quindi scontata. Inoltre, il mercato sconta già 2 tagli entro dicembre, e per andare oltre questo pricing occorre più di un discorso di Powell con sfumature dovish.

Sul fronte politico, Biden si sta difendendo come un leone, e non sembra assolutamente voler mollare la corsa alla presidenza. Le pressioni si stanno intensificando parecchio, ma nessuno può costringerlo a tirarsi indietro, il che rende la situazione quanto mai incerta. Più tempo passa, più la vittoria di Trump, che è già probabile chiunque si presenti dal lato democratico, acquista certezza. Personalmente, ritengo che Biden verrà costretto a lasciare. Lo abbandoneranno tutti, finanziatori, membri del congresso democratici, media. D’altronde, il Partito Democratico non può permettere che in un elezione presidenziale corra un candidato sconfitto in partenza per motivi evidenti a tutti. Le ripercussioni per il partito sarebbero drammatiche.

Ammesso che il cambio di cavallo avvenga, c’è poi il problema di stabilire chi sostituirà Biden. Il candidato principale è la Harris, che sulla carta non sembra avere grossissime possibilità, ma almeno può giocarsela ad armi intellettuali pari con Trump. Vedremo.

Con l’inversione di tendenza sui tassi osservata nel pomeriggio, che si è comunicata in simpatia in Eurozone, la risk adversion è ulteriormente montata sui mercati continentali. La chiusura vede i principali indici cedere oltre l’1%, con il CAC comprensibilmente a guidare il ribasso, e l’eccezione del Mib 30 che cede solo mezzo punto, grazie ad una tenuta migliore degli industriali (Prysmian) e auto (Stellantis). A fine seduta, la risk aversion ha prodotto un moderato ritracciamento dei rendimenti, che chiudono con rialzi significativi ma ad una certa distanza dai massimi di seduta. Ancora poco mossi i cambi.

A Wall Street le Magnificent 7 (+0.8% guidate da Tesla +3%) continuano a trainare un S&P 500 e un Nasdaq 100 apparentemente svogliati, in particolare il secondo, marginalmente negativo, nonostante i contributi del big tech. Un’asta treasury 3 anni con buona domanda ha limato anche qui i rialzi dei rendimenti. Il prossimo scoglio è il CPI USA di giugno, in pubblicazione giovedì.