Italiano

Italiano English

English

La settimana che inizia oggi è quella che apre, in un certo senso, la stagione natalizia. Infatti Giovedì è il Ringraziamento in US, e Venerdì è semifestivo. Solitamente è un periodo caratterizzato da attività ridotta, in cui alcune categorie di investitori iniziano a predisporre i portafogli per fine anno. Ovviamente quest’anno la situazione è un po’ diversa, in US. Abbiamo la terza ondata del Covid, che sicuramente impatterà sul Ringraziamento, e probabilmente anche sul Natale. Abbiamo l’incertezza legata al cambio di amministrazione. E abbiamo le tambureggianti news sui vaccini a rischiarare l’orizzonte.

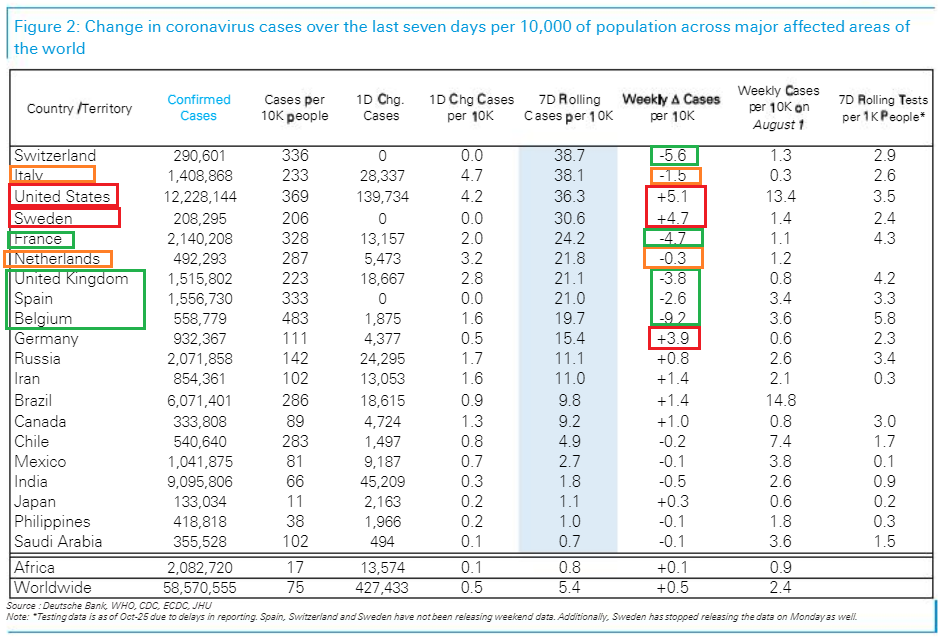

Venerdi la chiusura a Wall Street ha avuto un tono opaco, con l’S&P 500 giù di 0.68%, -0.77% per la settimana. Una performance deludente, alla luce delle news sui vaccini, ma magari sensata in considerazione di quelle relative all’epidemia in US: venerdì i casi in America hanno rotto il muro del 200.000 al giorno (seguito poi dal calo fisiologico nel week end) e gli USA hanno scalato la classifica dei casi per 10.000 abitanti elaborata da Deutsche Bank., dove seguono Svizzera e Italia, e sono primi per livello di incremento.

Le misure di contenimento continuano ad aumentare. Nell’area di Los Angeles verrà imposta chiusura dei ristoranti e bar ( link ). In Nevada la capacità di alberghi e case da gioco verrà ridotta a 25% dall’attuale 50%. In Eurozone, la dinamica è inversa. Come si vede nello schema sopra la situazione è in miglioramento e si comincia a parlare di riduzione delle misure in UK, Francia e Italia.

La seduta è iniziata con un buon tono, in Asia. Tra i motivi di ottimismo, la notizia che in US le vaccinazioni potrebbero iniziare il 11-12 Dicembre ( link ). E poi, gli ultimi 2 lunedì hanno portato notizia di buoni risultati di Pfizer e Moderna, e quindi la sensazione di poter sapere qualcosa oggi era largamente diffusa.

Notizie incoraggianti anche su fronte macro, con le esportazioni coreane dei primi 20 giorni di Novembre +11.1% anno su anno (+7.6% corretto per 1 giorno di lavoro in più) rispetto al +5.6% di ottobre. Non c’è che dire, la ripresa in Asia si sente, e infatti la borsa coreana ha fatto nuovi massimi (oltre il livello segnato nel 2017) trascinandosi dietro in ordine sparso gli altri principali indici, ad eccezione di Tokyo, chiusa per festività. Scarsa l’attenzione mostrata per la notizia che l’amministrazione Trump potrebbe applicare restrizioni su 89 aziende cinesi che avrebbero legami con l’apparato militare cinese ( link ). Tra l’altro il South China Morning post ( link ) ha riportato che i consulenti delle autorità non si aspettano particolari miglioramenti nelle relazioni USA – Cina per l’entrata in ufficio di Biden.

La seduta europea è quindi partita con un buon tono, con gli indici in grado di assorbire interamente il calo di Wall Street nella serata di venerdì. Il fermento nel settore bancario (Credit Agricole che fa OPA sul valtellinese, le indiscrezioni sulla fusione Unicredit Montepaschi) ha offerto supporto al settore e agli indici generali. Ad accentuare ulteriormente la positività, la circostanza che Astra Zeneca, essendo un azienda UK, ha scelto le 7.00 AM di Londra, invece che quelle di NY, per diffondere i risultati preliminari del proprio trial ( link ). Va detto che il vaccino elaborato in collaborazione con Oxford, che presenta i vantaggi di un costo ridottissimo (3$), conservazione in frigorifero, e produzione in mega scala, non ha mostrato risultati all’altezza di Pfizer e Moderna. Apparentemente l’efficacia media è del 70%. Un campione con un dosaggio iniziale del 50% seguito dopo un mese da uno intero ha riportato il 90% di efficacia, mentre gli altri hanno mostrato il 62% di efficacia. Nessuno degli infettati trattati col vaccino avrebbe avuto sintomi severi. Non ci sono stati effetti collaterali seri per nessun partecipante.

Bene, ma non benissimo, come ha mostrato da subito il titolo Astra Zeneca, in arretramento dalle prime battute.

Un funzionario dell’azienda ha successivamente dichiarato che il dosaggio più efficace è stato scoperto per caso. Non sono un esperto, ma non credo che situazioni del genere rassicurino sull’efficacia e sicurezza del prodotto, in particolare in una fase in cui il dibattito sull’opportunità di vaccinarsi infuria.

** ASTRAZENECA EXECUTIVE PANGALOS SAYS TRIAL GROUP WITH EFFICACY OF 90% WAS THE RESULT OF AN INITIAL DOSING ERROR

** ASTRAZENECA EXECUTIVE PANGALOS SAYS EFFICACY READ-OUT OF 90% IN SUBGROUP WITH INITIAL HALF-DOSE WAS STATISTICALLY SIGNIFICANT

Nondimeno le news hanno aggiunto brillantezza al sentiment, e le aperture sono state buone, con i tassi in modesto rialzo, e l’€ in buon recupero sul $.

Oggi era prevista la pubblicazione dei PMI flash di Novembre. Vista la situazione in termini di lockdown, le attese erano per un marcato deterioramento, e con il mercato abbastanza preparato a sorprese negative, visto che a febbraio si era andati sotto 20.

In realtà, non è che i numeri si siano scostati troppo dal consenso. Il dato composite EU cede 4.9 punti terminando a 45.6, una contrazione severa ma non ancora drammatica. Merito del manifatturiero, che è rimasto abbondantemente in espansione, mentre i servizi mostrano effettivamente un livello di attività assai basso (41.3). Male la Francia, che coerentemente con il livello di lockdown mostra numeri molto bassi e sotto attese. Meglio la Germania, che a servizi comunque in contrazione, oppone un manifatturiero spumeggiate e addirittura in accelerazione. Il confronto dei numeri di Francia e Germania con quelli Eurozone suggerisce che nel resto d’Europa il rallentamento sia stato in linea con quello tedesco come entità (3 punti) sia pure su livelli di contrazione, Interessante che le aziende tedesche hanno segnalato di attendersi un miglioramento delle condizioni i prossimi mesi, grazie al vaccino.

Detto che questi numeri indicano una contrazione assai minore che a marzo, segno che l’adozione di lockdown parziali ha pagato, osservo che è improbabile che a Dicembre la situazione miglior granchè, e il livello di attività è coerente con una contrazione di GDP del 3/4% nel quarto trimestre.

La pubblicazione dei PMI ha marcato grossomodo il momento migliore per il sentiment, con l’Eurostoxx all’attacco di quota 3.500. Dopodichè il mercato azionario ha cominciato lentamente a ritracciare, con l’avvicinarsi della seduta USA.

Verso metà giornata altri hanno cominciato a seminare dubbi sul trial Astra Zeneca. Una certa attenzione ha ottenuto un report di Geoffrey Porges di SVB Leerink. ( link ) in cui l’autore ha dichiarato che le informazioni su come è stata calcolata la media sono insufficienti, così come quelle sulla la sintomatologia severa. Secondo l’analista il vaccino non verrà mai autorizzato in US. L’azienda avrebbe fatto una comunicazione “prematura”, abbellendo i risultati.

E’ difficile dire se sia stata questa notizia a accentuare il deterioramento del sentiment, anche perchè in realtà Nasdaq e “stay at home business” hanno continuato a soffrire più del resto. Certo l’azione ha accusato, chiudendo in calo del 3%.

Nel pomeriggio, nuovo colpo di scena.

Secondo le attese del consenso (e anche del sottoscritto) i PMI flash US dovevano iniziare a mostrare i segni dell’impatto di Covid e misure relative. Niente di più sbagliato. Se il manifatturiero ha accelerato a 56.7 da precedente 53.4 e vs attese per 53, i servizi, i più impattati dall’epidemia, come si nota in Europa, hanno accelerato da 56.9 a 57.7 vs attese di un calo a 55 che a mio modo di vedere era anche troppo generoso. Il risultato è che il dato composite è balzato a 57.9 da 56.3 a indicare il ritmo di espansione più elevato dal marzo 2015.

La nota di Markit segnala che le aziende sono estremamente ottimiste a 6 mesi, e stanno correndo a cercare risorse e forza lavoro per attrezzarsi, mentre i prezzi pagati per beni e servizi si sono impennati.

Considerando il crescente ritmo dell’imposizione di misure, livelli di attività del genere hanno del miracoloso. Certo la prospettiva del vaccino può mettere in movimento gli investimenti. Ma non vedo come certi settori possano essere così disperati per la manodopera e le risorse.

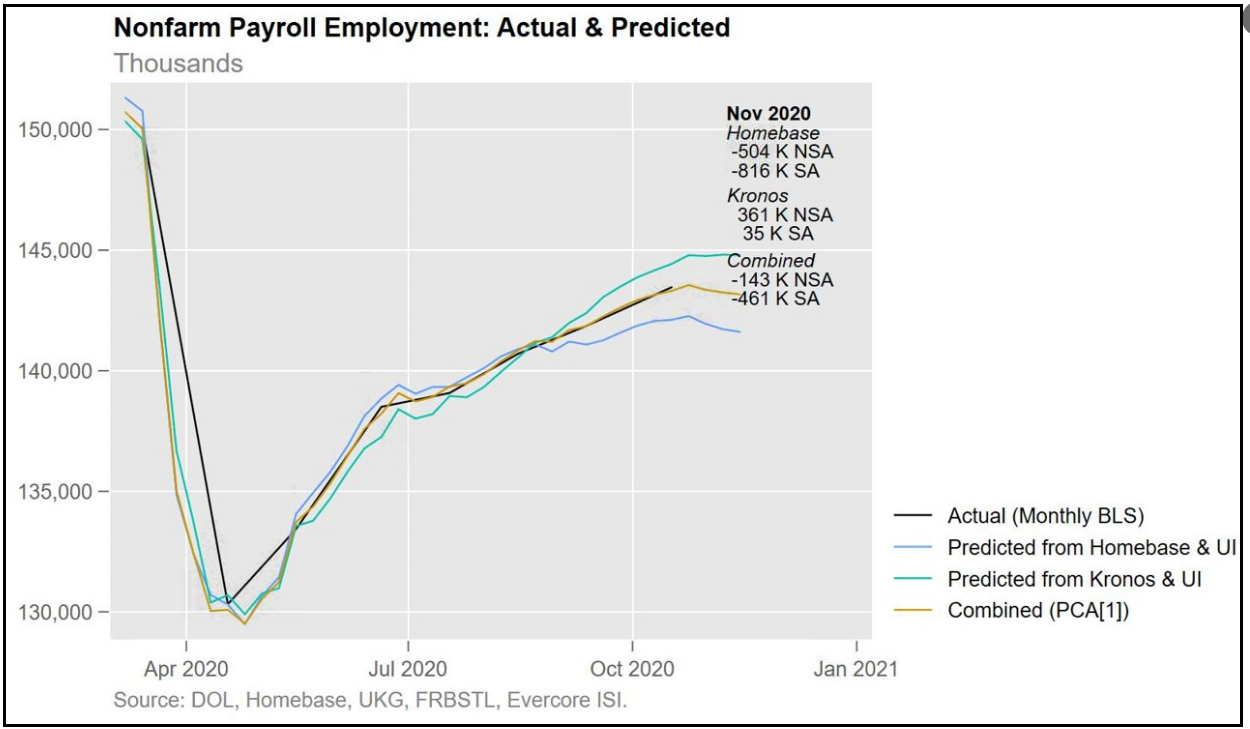

Tra l’altro gli ultimi dati sui sussidi alla disoccupazione non sembravano affatto così promettenti (vedi lampi di Giovedì). E i numeri occupazionali di alcune aziende di rilevazione private mostrano, tra metà ottobre e metà novembre, numeri occupazionali in calo (Homebase) e lieve rialzo (Kronos) e questo in un periodo come quello che conduce alla stagione natalizia, in cui le assunzioni dovrebbero volare (analisi di Ernie Tedeschi)

Non so bene come questi numeri potranno essere conciliati. Vedremo i PMI finali, che forse terranno più conto delle misure, e gli ISM di Novembre.

Il mercato è rimasto altrettanto sorpreso, a quanto pare. Erano tutti intenti a vendere Dollari e la scoperta di quasi 13 punti di differenza tra il PMI USA e quello Eurozone ha mandato questi flussi in total reverse. Il risultato è stato che l’azionario ha fatto un picco proprio poco dopo il dato per poi perdere momentom nel corso del pomeriggio, e l’oro, già debole in mattinata per una serie di report negativi su flussi e raccomandazioni, ha al momento rotto il supporto di 1850$ l’oncia.

La seduta europea si chiude quindi con gli indici marginalmente negativi, dopo una giornata passata a mostrare discreti guadagni. Dal punto di vista settoriale, comunque banche, resources e ciclici fanno meglio, mentre tech e difensivi faticano. Rendimenti in generale rialzo, oil in recupero e oro ai minimi da luglio completano il quadro.

Nell’ultima parte della seduta USA l’indiscrezione che la Yellen è la prescelta di Biden per fare il Segretario del Tesoro ha ridato fiato a Wall Street e tolto un po’ di supporto al $ ( JANET YELLEN IS BIDEN’S PICK FOR TREASURY SECRETARY, DJ SAYS ). L’idea è forse che la Ex Presidente Fed si dimostrerà generosa di stimolo sul fronte fiscale quanto lo è stata su quello monetario. Se una cosa è certa, è che i rapporti di collaborazione con la Fed, da lei diretta fino a meno di 3 anni fa, saranno buoni. Di qui la reazione dei mercati.