Italiano

Italiano English

English

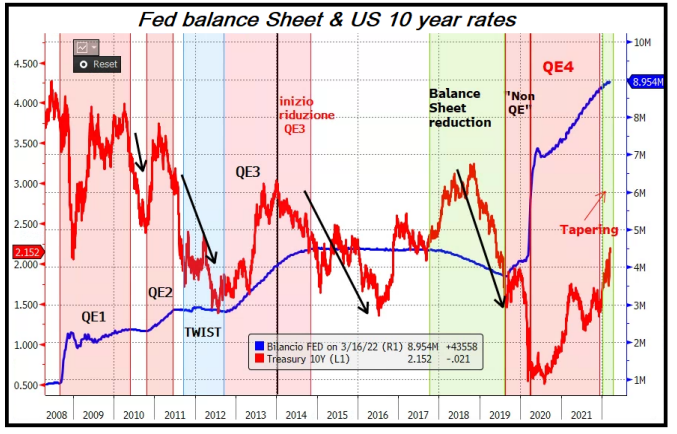

Le minute Fed ieri sera (Mercoledì) non hanno modificato molto il quadro sui mercati. D’altronde, ci avevano già pensato la Brainard, Harker, Baerkin, Daly etc a preparare il terreno e così azionario, tassi e cambi hanno mostrato reazioni modeste. Per la cronaca, il programma del FOMC, così come traspare dal testo, è di iniziare in tempi brevissimi il Quantitative Tightening e arrivare dalle parti di luglio al ritmo stabilito, e cioè di lasciar scadere 95 bln al mese di assets. Questo costituirebbe un quasi ritmo doppio rispetto ai 50 bln del 2018. Questa prospettiva di smontamento abbastanza rapido ha accentuato la pressione sui rendimenti sulla pancia della curva, con il segmento 2 – 10, la cui inversione tanto rumore aveva fatto i giorni scorsi, tornato bruscamente positivo (ieri +10 bps a 13 bps) un movimento che continua anche oggi.

In realtà, come osservato tempo fa, le operazioni di bilancio della Fed hanno sempre avuto un risultato controintuitivo sui tassi, con il 10 anni in rialzo nel corso del QE, e in calo quando questo è stato chiuso, a prezzare una fine dell’effetto reflattivo (il QE4 è terminato appena qualche settimana fa).

L’impressione è quindi che la curva continuerà ad appiattirsi/invertirsi, esaurita la fase di prese di beneficio, anche perchè il tightening che ha in mente la FED è davvero robusto.

Wall Street in chiusura ha corretto un po’ le perdite maturate nella prima metà della seduta, con l’S&P 500 a -0.97% e il Nasdaq 100 a -2.17%. La pesantezza dei ciclici e la forza dei difensivi indicano chiaramente che i timori di rallentamento ciclico legati all’inasprimento della stance (e alla guerra) sono alla base del movimento.

L’Asia ha ovviamente accusato stamattina, con tutti gli indici in negativo, con l’eccezione di Jakarta. Tokyo, che conserva la maggior correlazione con gli USA, ha messo giù perdite significative. Idem il China Complex e Taiwan a loro volta in significativo calo. Ieri si sono ancora avute news sul misure a supporto del sistema, con una nuova legge di istituzione di un fondo per venire in soccorso di istituzioni finanziarie in crisi ( link ). Diciamo che nell’ultimo periodo risulta evidente la preoccupazione delle autorità per tenuta del ciclo e stabilità del sistema. Bloomberg ha paragonato il piano infrastrutture cinese a quello USA venendo alla conclusione che è enorme (2.3 trln $ per quest’anno vs 1.1 su 5 anni per Washington), su un economia comunque più piccola ( China’s $2.3 Trillion Infrastructure Plan Puts America’s to Shame link). Ovviamnte sono i soliti vecchi trucchi cinesi per supportare la crescita che alimentano squilibri nel lungo periodo.

In generale, il clima non ha ottenuto supporto dagli ultimi sviluppi sulla crisi ucraina, con USA e UK che hanno varato nuove sanzioni, comprendenti, per Washington, un divieto totale di investire in Russia e altre esclusioni di banche e aziende. Fondamentalmente i rapporti finanziari con USA – Russia risultano praticamente tagliati. E oggi al Senato si parla di eliminare lo status di “most favoured” sul trade. In Europa si sta ancora lavorando, e Politico. com ( link ) riporta che c’è stata un po’ di maretta sulla decisione della Von Der Leyen di rendere pubblica la bozza in anticipo. Si parla di graduale eliminazione dell’importazione del carbone, esclusione delle navi russe e altre sanzioni alle banche.

Nonostante ciò, l’apertura europea è avvenuta all’insegna di un recupero degli indici azionari, del settore bancario, e anche dei bonds, che hanno beneficiato, oltre che dell’enorme ipervenduto, del rimbalzo post Minute FED del treasury. In progresso di qualche decimo anche l’€ e in generale un sentiment positivo in una mattinata priva di dati particolarmente “freschi” (Produzione Industriale tedesca e Retail Sales USA di febbraio sono stati appena deludenti e sono comunque “old News”).

In tarda mattinata si è avuto il picco del sentiment in Europa, principalmente dovuto a headlines di dubbia interpretazione, su un evoluzione delle proposte ucraine alle trattative di pace, che hanno inizialmente illuso.

** RUSSIAN FOREIGN MINISTER SAYS UKRAINE PRESENTED A NEW DRAFT AGREEMENT TO RUSSIA ON WEDNESDAY – IFX

** LAVROV: UKRAINE PRESENTED NEW PROPOSALS ON WEDNESDAY: IFX *LAVROV: NEW UKRAINE PROPOSALS DIFFERENT FROM ISTANBUL ONES: IFX

** LAVROV: UKRAINE PROPOSES TO DISCUSS CRIMEA, DONBAS STATUS: IFX

** LAVROV: UKRAINE PROPOSALS ON CRIMEA, DONBAS UNACCEPTABLE: IFX

** LAVROV: UKRAINE TRYING TO STALL, UNDERMINE RUSSIA TALKS: IFX

** LAVROV: RUSSIA WILL PROMOTE OWN PROPOSALS AT UKRAINE TALKS: IFX

E’ stato il momento migliore. Poco dopo sono uscite le minute ECB, e i bonds europei, che fin li rimbalzavano discretamente hanno ricevuto una mazzata. Infatti i toni sono “hawkish” e francamente, in alcune headline, sembrano sganciati dalla realtà, in particolare laddove si nota che alla luce del livello di partenza “estremamente forte” e l’ancoraggio delle aspettative di inflazione, è difficile immaginare come lo shock portato dalla guerra possa spingere in stagflazione l’economia Eurozone (sic).

Mi pare un bel deficit di fantasia, sinceramente. Forse la hanno usata tutta per immaginare la transitorietà dell’inflazione nel 2021.

Scherzi a parte, lo scenario è così opaco che ben poco si può escludere, a mio modo di vedere. Per il resto, si ipotizza chiaramente un programma di acquisti che va a morire a Luglio, per preparare la strada a un rialzo dei tassi nel terzo trimestre 2022.

* ECB: HARD TO SEE HOW WAR SHOCK COULD TURN INTO STAGFLATION

*ECB ACCOUNT: WAR’S SHOCK CAME AMID OTHERWISE STRONG RECOVERY

*ECB ACCOUNT: RISK OF STRONG IMPACT ON INFLATION EXPECTATIONS

*ECB: MANY MEMBERS WANTED IMMEDIATE FURTHER STEPS TO NORMALIZE

*ECB: END OF APP IN SUMMER COULD CLEAR WAY FOR 3Q RATE HIKE

*ECB: OTHER MEMBERS PREFERED WAIT-AND-SEE APPROACH

Non vi è alcun dubbio di come la abbia presa il mercato, se è vero che i rendimenti e gli spread hanno ripreso a salire, e l’€ ha inizialmente accelerato al rialzo, mentre l’azionario continentale ha cominciato a perdere progressivamente forza.

Nel primo pomeriggio in US sono stati pubblicati i sussidi di disoccupazione settimanali USA. A 166.000 sono al nuovo minimo dal 1968, a mostrare un mercato del lavoro estremamente tirato, anche se dietro il record c’è anche una revisione del metodo (infatti i continuing claims sono saliti di 220.000 unità). Il risultato è stato un nuovo massimo dei rendimenti a 10 anni.

L’apertura di Wall Street ha visto gli indici tentare per un po’ la via del rialzo. Il flusso di news non è stato granchè collaborativo. Bullard ha fatto “il Bullard”, collocandosi al solito nella parte estrema del FOMC, con

*BULLARD FAVORS FED RAISING RATES TO 3%-3.25% DURING 2H 2022

*BULLARD: VERY CLEAR FED NEEDS TO GET POLICY RATE HIGHER SOONER

*BULLARD: MBS SALES SOMETHING FED MAY HAVE TO CONSIDER IN FUTURE

*BULLARD: FED MUST MOVE `FORTHRIGHTLY’ TO CONTROL INFLATION

*BULLARD: MKT HAS ALREADY ABSORBED OUTLOOK FOR SHRINKING B/SHEET

*BULLARD SAYS EVEN A “GENEROUS” READING OF MONETARY POLICY RULES SHOW FEDERAL FUNDS RATE OF AROUND 3.5% NEEDED TO FIGHT HIGH INFLATION, VERSUS CURRENT RATE OF 0.25% TO 0.5%

*U.S. 10-YEAR YIELD RISES TO 2.66%, HIGHEST SINCE MARCH 2019

Le news sulle elezioni francesi continuano ad alimentare nervosismo. La cosa ha contribuito a succhiare forza dall’€ riportandolo al livello pre minute. Naturalmente un tightening che il mercato giudica eccessivo non è positivo per la divisa. Altrimenti il $ sarebbe sulla luna.

*MACRON LEADS LE PEN 52%-48% IN IFOP ELECTION RUNOFF POLL

*MACRON HAS 26.5%, LE PEN 24% IN DAILY IFOP ELECTION POLL

*MACRON LEADS LE PEN 53%-47% IN IPSOS ELECTION RUNOFF POLL

*MACRON HAS 26.5%, LE PEN 23% IN DAILY IPSOS ELECTION POLL

Anche le news sulla crisi ucraina si sono deteriorate

*ZELENSKIY: RUSSIAN LEADERSHIP IS NOT SERIOUS ABOUT PEACE TALKS

** U.S. SENATE UNANIMOUSLY BACKS LEGISLATION BANNING OIL IMPORTS FROM RUSSIA; HOUSE APPROVAL EXPECTED LATER THURSDAY

**UNITED STATES TOLD RUSSIA IT LEAVES TALKS ON CYBER SECURITY, SHUTS DOWN COMMUNICATION CHANNEL – FX QUOTES RUSSIAN SECURITY COUNCIL

Wall Street ha accumulato un ribasso moderato, che però si aggiunge a quello dei giorni passati. Così le borse EU hanno definitivamente abbandonato l’idea del rimbalzo e chiudono con modesti cali. I rendimenti salgono più o meno ovunque, ma l’€ chiude sotto 1.09. In calo l’oil nonostante il,ban USA. L’impressione è che come per l’equity il mercato guardi alla crescita in questo caso.