Italiano

Italiano English

English

NB LAMPI SALTA UN USCITA E TORNA MERCOLEDI’ 17 MARZO

Effettivamente venerdì sera l’S&P 500 ha fatto una chiusura record, sia pure di poco (+0.1%). In ogni caso si è trattato della quarta salita di seguito, per una performance settimanale del 2.64%. Considerando che il 10 anni USA ha chiuso ai massimi da 13 mesi, sopra 1.6% di rendimento, possiamo dire che il record non è stato in alcun modo agevolato dai tassi, se non per il fatto che, recentemente, il ritmo di salita degli stessi è rallentato. Meno bene il Nasdaq 100, che ha ceduto lo 0.89%, ma comunque in settimana ha recuperato il 2.12%. Gli altri 2 indici principali, il Dow e il Russell 2000 Small Cap hanno entrambi fatto il record storico, salendo 5 giorni su 5. Direi che gli indizi che l’azionario USA si st assuefacendo a dei tassi leggermente più alti stanno aumentando di numero.

Nel week end il Segretario del Tesoro Yellen ha dichiarato che l’inflazione rappresenta un “rischio basso e quindi gestibile” ( link ). Con l’ammontare di stimolo varato, e la normalizzazione in attivo, io personalmente non credo che sarà cosi basso e gestibile. Ma è vero che per un certo periodo eventuali salite risulteranno mimetizzate negli effetti base e altre distorsioni che caratterizzeranno i prossimi mesi.

Stanotte in Asia il mood è risultato però alquanto opaco, con solo Tokyo, Sydney e Hong Kong a mostrare performance marginalmente positive. Come spesso di recente il vento freddo è venuto dalla Cina, con le “A” shares pesanti, e la tecnologia a guidare la ritirata (Chinext -4.09%).

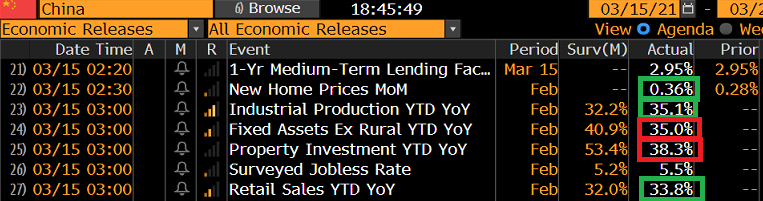

Sul fronte macro, i numeri cinesi di Gennaio – Febbraio (sempre considerati insieme per evitare le distorsioni del Capodanno) non sono stati male.

Sopra attese la produzione industriale e le retail sales, anche se gli incrementi risentono del lockdown l’anno scorso. Il mercato ha guardato però di più al livello degli investimenti, in forte crescita ma sotto attese sia in generale che per quanto riguarda l’immobiliare. Bloomberg ha osservato che di recente l’economia cinese mostra di essere tenuta su dalla domanda estera, mentre quella interna si sta affievolendo ( link ). In effetti anche la bilancia commerciale e i sottoindici dei PMI davano lo stesso messaggio. Un altra circostanza che ha infastidito gli umori è stata che la PBOC ha rinnovato la liquidità in scadenza nelle facility (110 bln totali) ma non ne ha aggiunta, nonostante il fatto che il periodo di pagamento delle tasse ne assorbe. Il tasso overnight è salito di quasi mezzo punto al 2.46%.

La seduta europea è quindi iniziata con un tono incerto. Ma è durato poco, e l’azionario continentale si è rapidamente issato in positivo, trainato nientedimeno che da Piazza Affari, particolarmente effervescente grazie ad alcune single stories. Un po’ di supporto è venuto anche dalla circostanza che i rendimenti continuano a divergere da quelli USA, e i tassi reali sono tornati sui minimi di inizio febbraio. Il confronto con gli omologhi USA sta continuando a gravare sull’€, che anche oggi è rimasto in area 1.19. Certo, questa dinamica ha un po’ infastidito le banche, con l’Eurostoxx banks che continua a consolidare poco sotto i livelli di inizio 2020. In ogni caso il recupero dai livelli di inizio novembre 2020 si colloca attorno al 70%.

In assenza di dati macro rilevanti, la mattinata è trascorsa abbastanza tranquilla in Europa, se si eccettua il crescente newsflow sugli effetti collaterali del vaccino AstraZeneca, culminato poi nel pomeriggio.

L’unico dato macro odierno in US, ovvero la prima survey manifatturiera regionale di marzo, l’Empire NY Manufacturing, ha sorpreso in positivo ( 17.4 da prec 12.1 e vs stime per 15). A guardare bene però i dettagli sono meno favorevoli, con gli shipping a trainare (+17.1pt a +21.1) ma i new orders (-1.7pt a +9.1) e l’ employment (-2.7pt a +9.4) in ridimensionamento. I prezzi pagati sono un monito per la Yellen (+6.6 pt a +64.4), avendo segnato i massimi dal 2011.

Sembravamo indirizzati per una seduta tranquilla, ma il newsflow su AstraZeneca ha preso corpo, fino a culminare con una tripla sospensione delle somministrazioni in Germania, Francia e Italia, che hanno seguito la Danimarca, la Norvegia, Irlanda, Bulgaria ed altri minori. che lo avevano fatto prima. Il motivo sarebbe la necessità di chiarire l’origine di alcuni casi di trombosi e altri disturbi. L’azienda dal canto suo ieri aveva rilasciato un comunicato ( link ) in cui dichiarava che i casi riscontrati erano in linea con la normale incidenza nella popolazione, se non inferiori.

Chiaramente, il fatto che le principali economie Eurozone sospendano la somministrazione di un vaccino sul quale contano molto per coprire il crescente gap che hanno in immunizzazione nei confronti dei paesi anglosassoni ha avuto un impatto sul sentiment . Gli indici, che avevano perso già in tarda mattinata brillantezza, sono scivolati in negativo, seguiti da Wall Street, anche se Astra Zeneca al momento non è nemmeno approvato in US.

Successivamente abbiamo avuto 2 reazioni qualificate.

1) L’EMA ha comunicato che nei prossimi giorni esaminerà nuovamente i dati e trarrà le conclusioni in un assemblea straordinaria giovedì. Ma al momento rimane dell’opinione che i benefici del vaccino AstraZeneca nella prevenzione del COVID-19, con il rischio associato di ospedalizzazione e morte, superano i rischi di effetti collaterali ( link )

2) Il direttore del National Istitutes of Health USA Collins ha dichiarato che il vaccino AstraZeneca è sotto esame e che potrebbe ottenere una autorizzazione di emergenza entro un mese se tutto va bene. I dati inviati dal regulator EU (l’EMA) sono rassicuranti

**EXCLUSIVE-ASTRAZENECA’S U.S. COVID-19 VACCINE TRIAL DATA IS NOW UNDER REVIEW BY INDEPENDENT REVIEW BOARD-NIH DIRECTOR COLLINS

**EXCLUSIVE-ASTRAZENECA COVID-19 VACCINE COULD RECEIVE U.S. EMERGENCY AUTHORIZATION IN ABOUT A MONTH IF ALL GOES WELL WITH DATA-COLLINS

**EXCLUSIVE-NIH DIRECTOR SAYS INFORMATION PROVIDED BY EUROPEAN REGULATOR ‘PRETTY REASSURING’ FOR CONCERNS ABOUT BLOOD CLOT ISSUES FROM ASTRAZENECA VACCINE

Non sono un esperto. Ma l’impressione che si ricava dall’esame dei numeri relativi all’esperienza inglese, ampiamente diffusi sui media, è che confermino quanto osservato dall’EMA e releghino questi episodi a fenomeni coerenti con la casistica e scarsamente significativi dal punto di vista statistico ( link con i dati UK recanti le reazioni di oltre 20 milioni di vaccinati con Pfizer e AstraZeneca, rispettivamente 227 e 275 morti). Le reazioni dei paesi sembrano atti dovuti di fronte a situazioni da indagare a fondo. L’idea personale è che le indagini dovrebbero dar luogo alla ripresa delle somministrazioni nel volgere di qualche giorno. Vedremo.

Vuoi per le rassicurazioni dell’EMA, vuoi perchè il mercato resta ottimista, la risk aversion è progressivamente rientrata. In realtà anche il legame tra news e indebolimento dell’azionario andrebbe indagato, visto che il titolo interessato, Astra Zeneca, non è mai passato in negativo.

La risalita si è completata troppo tardi per riportare in positivo gli indici Eurozone, che mostrano perdite marginali, ad eccezione di Milano. La moderata risk aversion ha un po’ accentuato la tendenza dei rendimenti a scendere, mentre l’€ ha conservato la price action della mattinata. In lieve ritracciamento le commodities, e stabile l’oro, mentre Bitcoin ha ridato indietro i guadagni del week end, forse infastidita dal fatto che l’india vuole vietarla. A Wall Street l’S&P galleggia pocosopra la parità mentre il Nasdaq fa leggermente meglio, giovandosi forse del moderato calo dei tassi anche in US.

Tra gli eventi della settimana, campeggia al centro il FOMC di mercoledì. Prepariamoci per una riedizione di quanto ascoltato di recente, visto che i rendimenti hanno continuato a salire, ma moderatamente, e soprattutto il mercato azionario sembra prenderla meglio. Ne consegue che un’azione non sembra urgente. Certo, Powell non potrà rilassarsi troppo ne avallare eccessivamente quanto prezzato dalla curva, altrimenti il mercato dei tassi testerà ancora di più i nervi della Fed. Quindi è probabile che le proiezioni macroeconomiche saranno aumentate significativamente, a tener conto del varo del piano di stimolo, e quelle di inflazione saranno ritoccate al rialzo, ma chiarendo che si tratta di una fase temporanea. Powell poi ribadirà che gli obiettivi Fed sono lontani, che la strada è ancora lunga e le incertezze rilevanti, che è meglio stimolare troppo che troppo poco e quindi la Fed sarà pazientissima. Ma non credo che sarà esplicito come l’ECB nel voler impedire ulteriori inasprimenti delle condizioni finanziarie.

Tra gli altri eventi della settimana spiccano domani le retail sales e la produzione industriale USA di febbraio, e Giovedì la Bank of England. Venerdì chiudiamo con la Bank of Japan.