Italiano

Italiano English

English

Abbiamo avuto l’insediamento di Trump lunedì, e Wall Street ieri (lunedi era chiusa per il Martin Luther King Day) ha reagito positivamente, con l’S&P 500 in progresso dello 0.88% e il Nasdaq 100 dello 0.58%. Le Small Cap del Russell 2.000 hanno messo a segno un altro exploit con un +1.85%. A frenare l’indice tecnologico, Apple (-3.2% a causa di un marcato calo delle vendite in Cina) che ha zavorrato anche Le Magnificent 7 (+0.3%). In calo il Dollaro e i rendimenti.

Dietro questa price action, la circostanza che il discorso di insediamento di Trump, e i suoi primi executive orders lasciano intendere un approccio meno aggressivo delle attese sui dazi, da cui il sollievo sui bonds, e l’indebolimento del Dollaro, sostanzialmente un rimbalzo dell’€. Naturalmente anche l’azionario gradisce un approccio più negoziale alla politica commerciale.

Vediamo un sommario delle novità portate dalle ultime 48 ore sui principali temi del programma della nuova amministrazione.

1.Dazi : Trump ha dichiarato di non essere ancora pronto per un «dazio universale». Ha messo una deadline ravvicinata (1 febbraio) per istituire dazi del 25% sui beni provenienti da Messico e Canada, ma una promessa analoga nel 2019 era rimasta lettera morta. Riguardo la Cina è stato più vago, e ha detto che vi saranno altri colloqui con il Presidente Xi, dopo il primo che è andato “molto bene”. In luogo della temuta raffica di ordini esecutivi sui dazi, è stata disposta una revisione delle pratiche commerciali, da completare entro l’1 Aprile, cosa che lascia ai “candidati al dazio” oltre un mese per negoziare soluzioni diverse. Successivamente Trump è tornato in argomento, minacciando dazi rappresaglia del 10% alla Cina a far data dal 1 Febbraio per motivi “politici” (l’esportazione del Fentanyl in Messico e Canada), ma in ogni caso sembra un aliquota inferiore a quanto temuto,e potrebbe essere di nuovo una tattica per ottenere una reazione da Xi. In generale, sembra prevalere l’approccio negoziale. Trump vuole tassi bassi ed è contrario ad un apprezzamento del Dollaro, perchè non sono sviluppi “pro business”. E i dazi, come i suoi consulenti gli avranno sicuramente detto, li favoriscono entrambi.

2.Immigrazione : Si è capito subito che è una priorità dell’amministrazione. Da discorso di insediamento, memorandum circolati e ordini di servizio si intuisce che l’azione sarà pronta e incisiva, in primis sulla chiusura dei confini, e poi con deportazioni, che sembrano però decisamente più difficoltose da realizzare rispetto all’arresto dei flussi in entrata.

3.Stimolo fiscale : Poche le informazioni nuove. La materia fiscale è sottoposta all’approvazione del Congresso e Trump vi esercita un controllo inferiore. Verrà sicuramente rinnovato il Tax Cut & Jobs Act, con eventualmente qualche modifica. Si parla di tagliare la corporate tax alle aziende manifatturiere. In ogni caso, realizzazione e impatto saranno differiti al 2026.

4.Deregulation : Anche qui poche novità. Non citata nel discorso se non indirettamente (quando ha illustrato l’intenzione di rilanciare il settore oil & gas), la deregulation dovrebbe riguardare principalmente i settori energia e finanziario, ma in generale investire una moltitudine di ambiti, alimentando efficienza e tagli dei costi (a discapito di stabilità, sicurezza, green etc).

5.Efficienza Governativa : Emerso poco. Il target che si sono dati al neo istituito DOGE sembra davvero troppo ambizioso

Ora, è’ innegabile che alcuni aspetti delle politiche annunciate da Trump possano avere effetti negativi su quadro inflattivo, ed economia. I Dazi in primis, per l’effetto sui prezzi, sul reddito disponibile, e, a caduta, sulla politica monetaria e sul cambio. La lotta all’immigrazione rischia di produrre inflazione a sua volta, riducendo l’offerta di lavoro e alimentando pressioni salariali, e riducendo il potenziale di crescita del paese. Peraltro, Trump si vanta di essere un presidente pro business e un grande negoziatore. Ed è fan di tassi bassi e condizioni finanziarie espansive. Credo che vorrà usare queste leve con prudenza. Non a caso il suo primo mandato è stato caratterizzato da inflazione in media sotto il target Fed. Per contro, la leva della deregulation, per quanto ancora indeterminata nelle modalità, può essere un fattore positivo per ciclo e profitti aziendali di dimensioni tali da più che bilanciare gli effetti negativi di dazi e immigrazione. E l’efficientamento della PA è un arma a doppio taglio. Se portato avanti con la ruspa, rischia impattare seriamente sulla creazione di posti di lavoro. Se eseguito bene, può produrre buoni risultati e, liberando un po’ di forza lavoro, può bilanciare in parte l’effetto negativo delle politiche anti immigrazione. In aggregato, quanto sopra illustrato dovrebbe un buon contesto per l’economia e i risk assets, almeno finche non arriveranno al pettine i nodi della deregulation, o di altre azioni e o politiche miopi.

Venendo rapidamente alla giornata odierna (oggi il tempo è stato tiranno) la seduta asiatica ha avuto un andamento contrastato. Bene Tokyo, Taiwan, Seul, Sydney, Mumbai, e Jakarta. Male il China Complex. Quest’ultimo è stato penalizzato dal ritorno in argomento dazi di Trump (*TRUMP: TALKING ABOUT 10% TARIFF ON CHINA) dopo che ieri era stato più cauto. Viceversa, Giappone e Corea hanno beneficiato dell’annuncio da parte di Trump di una joint Venture tra Openai, Softbank e Oracle per destinare 500 bln $ ad investimenti in infrastrutture destinate all’intelligenza artificiale. Questo ha messo leali ai piedi ai 2 titoli quotati e a Microsoft e ovviamente dato una sferzata al settore semiconduttori galvanizzando i settori tech delle 2 piazze. Oggi però Musk ha espresso scetticismo sulla venture, denominata Stargate, un primo dissenso con Trump al secondo giorno di convivenza nell’Amministrazione. Vedremo

** TRUMP ANNOUNCES JOINT INVESTMENT BY OPENAI, ORACLE, SOFTBANK

** Musk Says Firms Backing Trump AI Initiative Don’t Have the Money

La seduta europea è partita ancora con un buon tono oggi, gli indici rapidi a accumulare progressi. Inizialmente anche i rendimenti hanno progredito sulla via del calo dei giorni scorsi, e l’€ ha preso ulteriore vantaggio. In mattinata non erano previsti dati di rilievo e i listini hanno continuato a scontare le news USA e alcuni temi come appunto quello dei semiconduttori.

In mattinata però sono arrivate le prime prese di beneficio sui bonds, e sul settore bancario EU insieme alle utilities, cosa che ha appesantito le piazze di Milano e Madrid, che, come noto hanno una quota elevata di entrambi.

L’apertura di Wall Street è stata di nuovo positiva, con il Nasdaq 100 a guidare oggi trainato da Netflix che ha riportato meglio delle stime, con la crescita di abbonati più forte di sempre, e da Nvidia (vedi sopra) e Microsoft (Idem). Le Small Caps vedono invece nuovamente prese di beneficio. Prese di beneficio anche sui bonds USA. con la salita dei rendimenti che ha ridato forza al Dollaro.nemmeo in US erano previsti dati di rilievo, mentre i membri Fed dono in blackout period in vista delFOMC del 29 fd Gennaio.

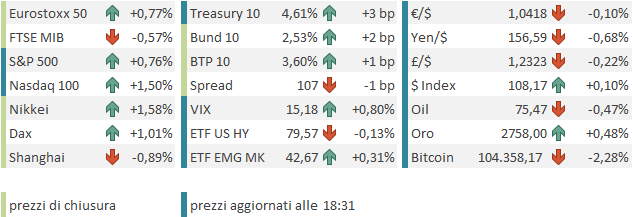

Le chiusure europee vedono Eurostoxx 50, Dax e CAC forti, i primi 2 al nuovo record. In correzione per contro Piazza Affari e Ibex. Moderato rimbalzo per i rendimenti e per il Dollaro, tra le commodity, oggi in ordine sparso, i preziosi continuano a fare bene, il gas rimbalza forte, mentre correggono oil e metalli industriali.