Italiano

Italiano English

English

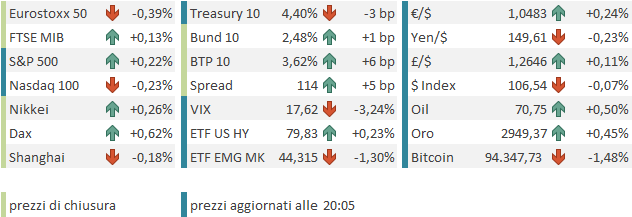

Wall Street poi Venerdì sera ha chiuso pesante, sui minimi di seduta, con l’S&P 500 in calo dell’1.71%, il Nasdaq 100 del 2.06%, Il Russell 2.000 Small Caps a -2.94% e le Magnificent 7 a -2.51%.

La robusta correzione, che ha più che dimezzato i guadagni dell’indice principale da inizio anno e spedito in negativo Russell e Mag7, apparentemente è stata dovuta ad una commistione di cause:

1) sicuramente i pessimi dati di venerdì (in particolare il PMI flash servizi USA di febbraio) hanno avuto un ruolo nello scatenare la risk adversion, come illustrato nel lampi di Venerdì.

2) Apparentemente, l’accelerazione al ribasso è stata favorita dalla notizia della scoperta di un nuovo virus nei pipistrelli (non passato all’uomo) con un meccanismo simile al Covid, proprio nel laboratorio di Wuhan sospettato della fuga del Covid. Personalmente, sono poco convinto di questo catalyst, visto che la news circolava anche il giorno prima. Ma è vero che il produttore di vaccini Moderna ha fatto uno spike verso le 18.30.

3) più convincente mi pare la circostanza che ad accentuare il ribasso sia stata la scadenza delle opzioni del terzo venerdì del mese, con un ammontare importante di calls e di positive gamma scomparso. Con un mercato già pericolante per i fatti suoi, la scomparsa di questo supporto ha prodotto un rapido affossamento.

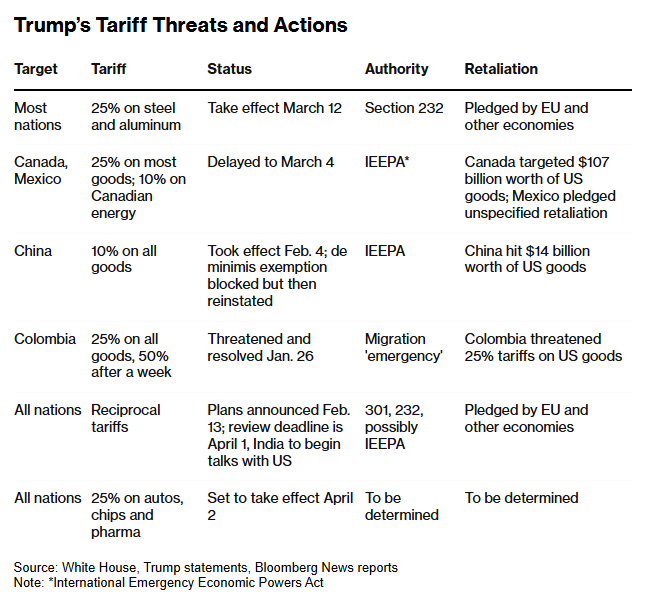

4) infine, c’è un attività dell’amministrazione USA che si sta facendo sempre più frenetica e difficile da inquadrare, cosa che fa salire l’incertezza sull’effetto finale su economia e mercati. Per esempio, nello schema sotto, di Bloomberg, sono riepilogati i dazi decisi/annunciati/minacciati da Trump, con aliquota, situazione, e possibili reazioni, e si tratta di un bel po’ di roba, che, se tutta attuata, avrebbe di sicuro un impatto sull’economia USA (prezzi e consumi). Ovviamente nessuno si aspetta un applicazione integrale, se no ci sarebbe molta più tensione sui mercati.

In più, Trump si è dato un bel daffare nelle ultime 72 ore annunciando una serie di provvedimenti. Eccone alcuni:

** restrizione degli investimenti cinesi ( link Trump orders use of CFIUS to restrict Chinese investments in strategic areas

** Invio di lettere ai dipendenti pubblici per chiedere cosa hanno prodotto in settimana, in parte destituite di rilevanza dai singoli departments ( link Musk Says Federal Workers Must Justify Job or Risk Dismissal

** Commissioni per utilizzare le navi container cinesi, per ridurne la competitività nei confronti di quelle USA ( link Trump Proposes New Ship Fees to Challenge China’s Maritime Might

** Dazi ritorsione contro le digital tax che il big tech paga ( link Donald Trump considers tariffs to counter digital services taxes on Big Tech)

** ingiunzione alle case farmaceutiche di spostare la produzione negli USA o subire dazi ( link Trump Told Drugmakers to Move Production to US or Face Tariffs)

** Esortazione al Messico a metere dazi sulle importazioni dalla Cina, presumibilmente per evitare gli aggiramenti più ovvii ( link Trump Team Pushes Mexico Toward Tariffs on Chinese Imports )

E’ evidente che tutta questa roba non fa che aumentare l’incertezza e l’ansia in aziende e consumatori USA, che invece erano sintonizzati per un miglioramento delle business conditions, e tagli alle tasse, di cui si parla, ma non con la medesima urgenza.

Aggiungiamoci che il retail US è stato un driver fondamentale del rally di recente, e sembra posizionato in maniera decisamente aggressiva, e gli ingredienti per uno scrollone, anche superiore come entità e durata a quanto visto finora, ci sono tutti.

Con questa risk adversion dilagante, i bonds hanno mostrato robusti cali dei rendimenti, con il 10 anni sceso di 7 bps al 4.43%.

Nel corso della seduta asiatica i Futures USA hanno mostrato un moderato rimbalzo, ma le piazze asiatiche avevano da scontare la pessima seduta di venerdì, e così, con Tokyo chiusa per festività, solo Vietnam e e, marginalmente Sydney, hanno mostrato progressi.

Per il resto tutto rosso, anche se solo Mumbai è andata oltre l’1% di calo. Moderate correzioni per il China Complex (che si amplificheranno in giornata).

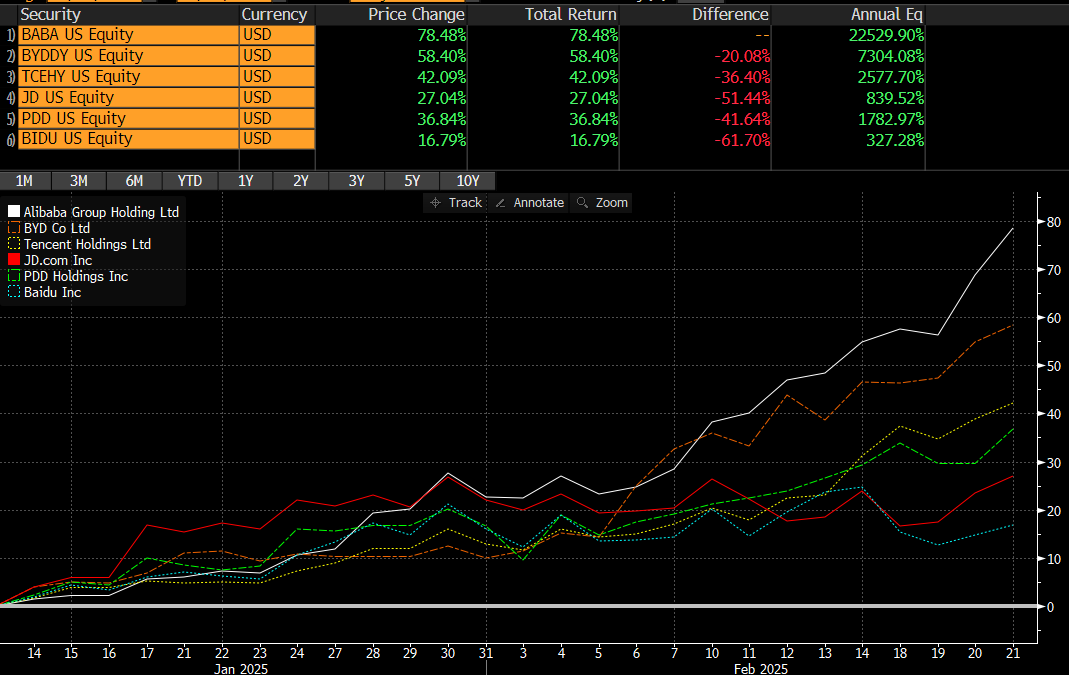

Se sul fronte macro non si è visto molto, per quanto riguarda le news, molte sono illustrate sopra a proposito dell’attività frenetica di Trump. Possiamo aggiungere che Ali Baba ha annunciato un cospicuo aumento degli investimenti sull’AI, per un importo di 53 bln $ ( link ). E interessante notare, a questo proposito (non c’entra con la Cina) che un analista di Toronto Dominion ha osservato che Microsoft avrebbe cancellato i contratti di leasing di alcuni datacenter, per un paio di centinaia di megavatt ( link ). Potrebbe essere un primo segnale che il big tech USA si sta rendendo conto di avere investito troppo in capacità produttiva di AI, in particolare alla luce dell’avvento dell’AI cinese. In risposta al report, che ovviamente ha fatto rumore, Microsoft ha dichiarato che continua a mantenere l’intenzione di investire 80 bln$ in questo anno fiscale, che finisce a giugno, anche se può fare qualche modifica ( link Microsoft reiterates plan to invest $80 billion in AI, but may ‘adjust our infrastructure in some areas’). Difficilmente avrebbe potuto dire diversamente, senza aver annunciato nulla di sua sponte. In ogni caso, il tema è anche l’impatto sui ritorni prospettici di questi investimenti, alla luce dello sviluppo dell’AI cinese.

La seduta europea è partita con un tono contrastato. Da un lato le pressioni ribassiste legate alla chiusura di venerdì in US e il clima opaco in Asia, in seguito anche a tutte le news sopra elencate. Dall’altro l’impatto positivo, in particolare sul Dax, dell’esito delle elezioni in Germania, che, grazie al mancato raggiungimento dello sbarramento al 5% da parte di BSW e SPD, attribuiscono a CDU/CSU e SPD una maggioranza, marginale ( 13 seggi su 630 totali), ma sufficiente a formare una “grosse Coalition” di 2 partiti. E questo nonostante il raddoppio dei voti di AFD, che ha fatto il pieno nella ex DDR.

Se in effetti non mancano gli scettici, che osservano l’esiguità del vantaggio di CDU e SPD, e i trend del voto, personalmente ritengo che il Governo che ne uscirà, con ogni probabilità guidato dal leader della CDU Merz, godrà di stabilità. Il mio ragionamento è semplice. Chi glielo fa fare, ai 2 partiti in coalizione, di litigare, per tornare in breve alle elezioni, con i trend di voto in atto, e rischiare di trovarsi nell’impossibilità di formare un governo?

Per cui vedo la formazione un governo non robustissimo, ma non pericolante, vista la posta in gioco. L’SPD, il junior partner, ha davvero poco da guadagnare a fare difficoltà, vista anche la fine dei Liberali, che, dopo aver causato la crisi, non sono nemmeno entrati nel nuovo Bundestag.

Non a caso Merz sta già organizzandosi e, da premier in pectore, ha proposto all’SPD di cercare di approvare l’aumento del budget di difesa prima della formazione della nuova coalizione. Il problema che si affronta è che per votare l’allentamento del debt break nella Costituzione serve una maggioranza qualificata dei 2/3, per la quale, nel nuovo parlamento, serve un appoggio esterno. Ma Merz vorrebbe ottenere un voto prima che quello attuale esca di scena.

*MERZ IN TALKS WITH GERMAN SPD TO RUSH THROUGH DEFENSE FUNDING

Vedremo, ma sta di fatto che il Dax è partito in controtendenza rispetto al resto, trainato da tutti i titoli della difesa, che hanno messo a segno ottime performance.

Sul fronte macro, poche news in EU. L’IFO tedesco di febbraio ha leggermente deluso rispetto al PMI flash, a causa di un deterioramento delle condizioni esistenti, a fronte di aspettative in lieve recupero.

Poca roba anche negli USA, con il Chicago Fed di gennaio e il Dallas Fed, report che in questo periodo secondo me non valgono l’inchiostro elettronico con cui sono scritti.

Wall Street è partita in progresso, ma poi rapidamente è passata in negativo, a causa di una nuova ondata di prese di beneficio sui titoli più gettonati del tech, che questa volta ha investito anche gli ADR cinesi, con Ali Baba a tratti sotto di oltre il 10%. Chiaramente in questo caso il catalyst sono le notizie di cui sopra. Ma a mio parete il motivo risiede più nell’insostenibilità del rally che li ha accompagnati nell’ultimo mese a guadagnare , fino a venerdì, in media il 50%.

Domani vedremo l’impatto anche sulle “H” shares e sul Hang Seng Tech.

Successivamente, l’S&P si è issato nuovamente in positivo e scambia poco sopra la parità, col tech, sia USA che cinese, sempre appesantito. Alla ripresa forse ha contribuito l’indicazione che un deal con l’Ucraina sarebbe vicino, accompagnato da speculazioni che gli USA otterranno un accordo sulle terre rare, ma faranno accordi anche con la Russia. Intanto però gli USA non hanno firmato la dichiarazione ONU che condanna l’aggressione russa all’Ucraina.

** TRUMP SAYS HOPES RARE EARTH METALS DEAL WILL BE SIGNED WITH KIEV SOON, SEES IT AS IMPORTANT TO UKRAINE’S ECONOMIC GROWTH

**TRUMP: I AM IN SERIOUS DISCUSSIONS WITH PUTIN ON ENDING THE WAR

**TRUMP: MAJOR TRANSACTIONS WILL TAKE PLACE BETWEEN US-RUSSIA

**UKRAINE-BACKED UN GENERAL ASSEMBLY RESOLUTION PASSES

**US VOTES AGAINST UKRAINE-PROPOSED UNGA RESOLUTION ON WAR

La chiusura europea vede i principali indici contrastati, con il Dax discretamente positivo, insieme all’Ibex, Piazza affari solo marginalmente in guadagno, e Eurostoxx 50 e CAC in calo. I rendimenti sono calati un po’ sulle scadenze brevi e stabili su quelle lunghe, mentre anche l€ ha reagito bene alle news tedesche.