Italiano

Italiano English

English

Rally eccezionale ieri (giovedì) a Wall Street, con l’S&P 500 in progresso del 1.96% (miglior seduta dal 6 gennaio) e il Nasdaq 100 a +2.76% (migliore dal 2 Febbraio). Il driver è sembrato un mix di short covering, in una seduta dove il newsflow negativo si è preso una pausa, e l’attesa di una nuova trimestrale blockbuster da parte di una FAANG, ovvero Amazon. Trimestrale che poi ha confermato le attese ( link ), con EPS e fatturato ben oltre le stime. Il titolo è balzato in aftermarket di 11 punti, ma forse dopo Microsoft, Meta etc questo era un esito un po’ scontato e, complice una guidance cauta sul business del cloud, il guadagno è evaporato e il titolo si è ripresentato all’apertura di Wall Street in passivo.

Sul fronte banche regionali, apparentemente i regulators stanno lavorando febbrilmente ad una soluzione per First Republic Bank che ne eviti la chiusura, secondo fonti anonime ( link ) così i ltitolo è rimbalzato dando un po’ di sollievo al settore. Personalmente, dubito che se la soluzione sarà con il patrocinio FDIC gli azionisti ne tireranno fuori molto.

L’evento più importante della seduta asiatica è stato il meeting Bank of Japan. Le misure sono state tutte confermate. La guidance ha subito qualche modifica, con l’eliminazione della notazione che i tassi a breve e medio resteranno ai livelli attuali o scenderanno, e l’annuncio di una politica monetaria espansiva ma più “flessibile”. Infine è stata annunciata una revisione della politica monetaria, che però prenderà 12-18 mesi. I mercati forse, visto il cambio della guardia alla guida della banca centrale, si aspettavano qualcosa di più sostanzioso e soprattutto immediato. Così lo Yen è finito massacrato.

Il bello è che il CPI di Tokyo di aprile ha sorpreso su tutta la linea in positivo, e le retail sales di marzo e la produzione industriale idem (il miss sulla disoccupazione secondo me è una distorsione).

In compenso in Cina si preparano ad un primo maggio in grande spolvero ( link Fully booked! China braces for record May Day holiday rush). Sarà per quello che il China Complex è rimbalzato. In realtà tutti gli indici principali dell’area hanno progredito, tranne Jakarta.

L’apertura europea ha visto un tentativo degli indici di fare catch up con la forza di Wall Street di ieri, fallito a causa della pessima vena delle banche, che hanno accumulato pesanti perdite, zavorrando gli indici generali. Parte della negatività sembra provenga dal circolare di questo pezzo di Reuters ( link ) in cui si sostiene che all’ECB Villeroy e Knot vogliono proporre di modificare le regole per imporre maggiori accantonamenti, e procedure di liquidazione delle banche in crisi diverse, per aumentare la sicurezza del settore bancario.

Gli attesi CPI in Francia, Germania e Spagna hanno dato in generale segnali positivi: Se in Francia sono usciti sopra attese, in Spagna hanno rallentato molto più delle attese (e la Spagna ha recentemente la tendenza ad anticipare il trend, come si vede dai livelli).

E In Germania anche i numeri sono usciti in calo e sotto attese. Tutto ciò ha messo di ottimo umore dei bonds che erano già supportati dalla risk aversion.

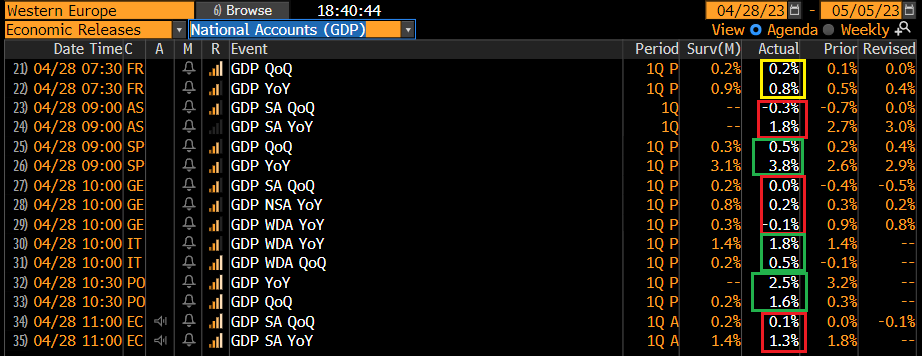

Oggi sono stati pubblicati anche i GDP del primo trimestre 2023 in diversi paesi: Il quadro è in chiaroscuro. In sostanza una performance egregia del meridione europeo (Portogallo in particolare, ma manche Italia e Spagna) non è riuscito a supportare più di tanto un GDP Eurozone che termina marginalmente sotto le attese, penalizzato dal blocco Austria – Germania che ha deluso restando in stagnazione.

Siamo arrivati al primo pomeriggio con l’azionario in calo (futures USA compresi) i rendimenti in significativo calo, e il Dollaro in rimbalzo.

Anche oggi in USA erano previsti parecchi report:

** L’employment cost index è salito più delle attese nel primo trimestre. Un altro numero che spiana la strada al rialzo da 25 bps per la Fed mercoledì (secondo la loro funzione di reazione, beninteso).

** Personal income & spending di marzo sono stati leggermente meglio delle attese, un dato che sposta poco.

** Il PCE deflator di marzo anche lui è uscito grossomodo in linea. Resta abbastanza elevato quello core.

** Il Chicago PMI di aprile è rimbalzato, e uscito parecchio sopra stime, ma sempre in contrazione però

** minime revision per la U. of Michigan consumer confidence, che resta depressa

** Infine il Kansas city Fed servizi è invece rimbalzato in zona di espansione, unica survey regionale di settore in espansione (vedi pezzo di ieri).

Wall Street è partita in lieve calo, eventualmente frenata dall’accoglienza alla trimestrale di Amazon (-4%) e dal nuovo crash delle azioni di First Republic Bank, arrivate a cedere il 50% a tratti a causa di indiscrezioni, targate CNBC, che la banca entrerà sotto la gestione FDIC nel week end per essere liquidata, perchè non si trovano soluzioni a capitale privato ( link First Republic most likely headed for FDIC receivership, sources say; shares drop 40%). Dopodichè, il fenomeno osservato ieri è ripreso: la volatilità implicita ha preso a calare e gli indici sono passati in positivo, trainati dall’energy, e – incredibilmente – dai financials. La cosa non ha disturbato i bonds, i cui rendimenti hanno continuato a calare, nonostante negli USA non fossero usciti dati particolarmente bond frendly. L’azionario europeo ha approfittato per recuperare le perdite, con solo gli indici ad alto contenuto di banche (Milano, Madrid) rimasti in passivo. Molto bene Francoforte. L’€ si è ripreso, così come le commodity, trainate dall’oil.

A 2 ore dalla chiusura Wall Street rimane sui massimi di seduta, e di periodo, avendo recuperato quasi 3 punti dai minimi di mercoledì sera. Short covering, crash della volatilità implicita (il vix è sceso sotto 16 vols a tratti, minimo dal novembre 2021),e presumibilmente flussi di rebalancing di fine mese, che coinvolgono bonds e commodity, sono alla base del rally, a mio modo di vedere.

Detto questo, francamente trovo incomprensibile la filosofia con cui il mercato prende il probabile fallimento di una terza banca regionale, dopo Silicon Valley Bank, e Signature Bank. Come si possa considerarli casi isolati, è una cosa che mi sfugge, in particolare alla luce del fatto che nel frattempo sono state istituite facilities per ovviare a crisi di liquidità o altri problemi legati al deprezzamento dei portafogli bonds. E’ evidente che non è più questo il problema. Siamo di fronte ad una generale sofferenza del business di queste istituzioni, che si tradurrà in un serio inasprimento dei lending standards. E probabilmente ne salteranno altre, di banche regionali, ma il punto non è quante verranno liquidate, ma di che dimensione sarà la stretta creditizia.