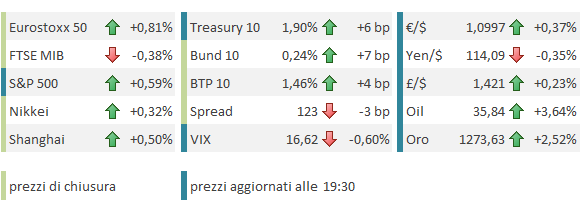

Italiano

Italiano English

English

Ieri sera, Wall Street ha nuovamente accelerato nella parte finale della seduta, per chiudere sui massimi per la terza volta a fila. Un evenienza alquanto rara e, a mio modo di vedere, un sintomo quello che è sicuramente uno dei fattori dietro il recente rialzo, ovvero un posizionamento assai difensivo e scarico degli investitori, che li costringe a inseguire un mercato recentemente avaro di correzioni.

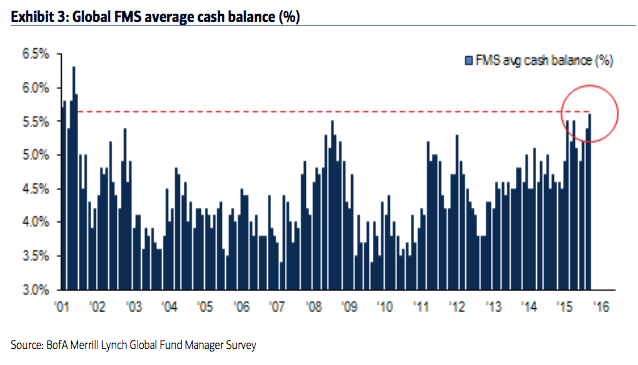

Non a caso, la Survey curata da Bank of America segnala l’allocation in azionario americano ai minimi da 8 anni, e il cash medio disponibile nei portafogli dei gestori ai massimi nientemeno che dal 2001 (vedi grafico).

Sulla stessa lunghezza d’onda, Sentimentrader.com riporta che l’allocation in azionario dei membri dell’American Association of Individual Investors ha raggiunto la scorsa settimana il minimo dall’aprile 2013.

Mettendo insieme queste statistiche con i recenti sviluppi macro in US (attenuarsi del rischio recessione), non può stupire troppo che l’S&P 500 abbia riguadagnato quota 2000 in poco più di 3 settimane, recuperando un 10%. Ovviamente ora viene il difficile, con i massimi storici distanti appena una manciata di punti percentuali. Ma, a bocce ferme, questo particolare quadro tecnico dovrebbe restare supportivo ancora per un po’.

A fronte di ciò, la seduta asiatica ha avuto un comportamento compassato, se si eccettuano gli indici cinesi, apparentemente oggetto di sostegno istituzionale. Il sentiment incerto può essere stato dovuto all’incombere del labour market report US, con le possibili ricadute su politica monetaria US e dollaro, questioni assai sentite in Asia.

L’apertura europea ha avuto in dono la tegola delle news relative a Carige, oggetto di una richiesta da parte dell’ECB 2 settimane fa di rivedere il proprio piano di funding alla luce del recente deterioramento del quadro, e costretta a fare un restatement degli utili del 2015.

Sembra ovvio supporre che un eventuale calo dei depositi non riguardi solo Carige, ma in misura più o meno meno rilevante anche altri istituti recentemente in difficoltà (in alcuni casi sono disponibili dati sommari).

In generale, i rilievi dell’ECB riportano d’attualità la questione delle condizioni di una parte del settore bancario nazionale, con un particolare focus sul deterioramento occorso negli ultimi mesi, e sulla necessità di arrestarlo. Se aggiungiamo le indiscrezioni sulle difficoltà incontrate dal dossier di fusione tra Banco Popolare e Banca Popolare di Milano in ECB, naturale che il settore sia finito in sofferenza, zavorrando anche la piazza milanese e il settore europeo. E’ facile immaginare che l’incombere del meeting ECB di prossima settimana abbia mitigato l’effetto di queste news, visto il crescere di attese di interventi a sostegno del settore da Parte di Draghi.

Nonostante le difficoltà sulle banche, l’Europa è giunta ai payrolls con un tono discreto, grazie principalmente a ricoperture, con i volumi bassi a testimoniare il clima di attesa.

Il labour market report ha sorpreso in positivo un consenso che probabilmente era anche più scettico di quanto riportato da Bloomberg, per effetto dell’ISM non manufactoring di ieri:

** 242.000 nuovi occupati da precedenti 172.000 e vs attese per 195.000. Debolezza nei soliti sospetti (manifatturiero e energy) mentre il resto dei settori ha guadagnato uniformemente.

** la household survey ha mostrato un incremento bomba di 530.000 nuovi occupati, e la stabilità al 4.9% della disoccupazione è dovuta ad un simile incremento della forza lavoro, con il tasso di partecipazione salito di 0.2 a 62.9% (la salita è di 0.5& da settembre).

** grandi assenti, le pressioni salariali, con il -0.1% vs +0.2% degli average hourly earnings. Sembra che distorsioni stagionali siano responsabili di almeno parte del calo, ma certo l’euforia dello scorso mese era mal riposta.

In generale, un altro report solido, che riporta la crescita occupazionale ad una media trimestrale di 230.000 nuovi posti negli ultimi 3 mesi. Il viaggio del mercato del lavoro US verso la piena occupazione prosegue, anche se per il momento l’entrata di nuovi individui nella forza lavoro previene l’inflazione salariale. Ciò permette ad una FED che, dati alla mano, avrebbe diritto di alzare i tassi in tempi brevi, di temporeggiare un po’ puntando sull’assenza di pressioni sui salari.

Dopo un po’ di confusione iniziale, i mercati sembrano aver letto positivamente le news. Dal punto di vista fondamentale prevale ancora il sollievo per il recupero del quadro macro nel primo trimestre 2016. Difficile ravvisare indizi di recessione negli ultimi dati.

Il test di quota 2000 in atto da parte dell’S&P 500 ha permesso all’Eurostoxx di chiudere in bellezza la terza settimana di guadagno a fila, nonostante le magagne italiane.

Più sorprendente la reazione del $ che arretra un po’, sovrappesando forse la rilevanza degli average hourly earnings, notoriamente volatili.

Pesanti i treasuries, che scontano una FED accondiscendente a fronte di uno scenario inflattivo in miglioramento, grazie anche alla forza dell’oil, che sicuramente contribuisce al sentiment. Finalmente, le attese di inflazione si muovono anche in Europa, con il 5y forward che è rapidamente tornato a 1.50% recuperando 12 bp in 3 giorni.

Le commodities in forte rialzo (vedi il rame che accelera ulteriormente) mostrano che il recupero del sentiment ha origine anche in Asia, dove si rafforzano le attese di un recupero congiunturale cinese favorito da politiche monetarie e fiscali espansive.

Sul fronte tecnico area 2050 è il traget del S&P 500 dopo il completamento del doppio minimo, anche se è prevista un po’ di battaglia per superare quota 2000.