Italiano

Italiano English

English

Shock!

Il settore servizi americano, finora impermeabile agli strali del dollaro forte, del petrolio debole e del rallentamento cinese, da improvvisamente segnali di indebolimento. Ciò offre sostanza alle tesi di un rallentamento ciclico degli USA nel 2016, e con ogni probabilità mette in frigorifero per un po’ la normalizzazione dei tassi, tanto cara alla Yellen.

Andiamo con ordine.

La batosta di ieri ha ovviamente influenzato la seduta asiatica. Tokyo ha praticamente restituito i guadagni post BOJ, con banche e ciclici bersagliati dalle vendite. Pesanti anche Hong Kong, HSCEI, Sydney e l’India, mentre il resto ha mostrato variazioni più moderate, indici locali cinesi compresi.

Sul fronte macro, le news sono state sorprendentemente buone, con i PMI services di gennaio in salita più o meno ovunque. Particolarmente gradita la sorpresa in Cina dove il PMI Markit services (52.4 da prec 50.2) ha segnato i massimi da 6 mesi. Per effetto di ciò il PMI composite è tornato marginalmente in positivo (50.1 da 49.4). Eccellente anche il dato indiano (54.3 da 53.6) ai massimi da 19 mesi, trainato dai new orders. Idem per il Giappone (52.4 da 51.5) e per l’Australia uscita ieri (che però a 48.4 resta in territorio di contrazione). Insomma sembra che la tanto vituperata Asia, al meno a livello di attività nei servizi, stia risalendo la china.

Meno brillante il dato finale del PMI europeo, confermato al livello del flash( 53.6 dal 54.2 di Dicembre). Tra i dettagli non ancora disponibili 2 settimane fa, spiccano la robustezza della Spagna (54.6 da 55.1) e il passo indietro dell’Italia (53.6 da 55.3). Le revisioni vedono la Germania rafforzarsi e la Francia cedere terreno marginalmente. Il risultato è una conferma dell’Eurozone composite PMI di gennaio sulla stima di 2 settimane fa (53.6 da 54.3 di dicembre), un livello che resta coerente con una crescita trimestrale dello 0.4%.

Il dato si colloca sui minimi dell’ultimo anno, durante il quale l’attività si era rivelata assai stabile però, visto che negli ultimi 12 mesi i valori della serie sono stati compresi tra il 53.3 di febbraio scorso e il 54.3 di agosto e dicembre.

Non che i mercati vi abbiano badato più di tanto, ossessionati com’erano dalla terribile performance del settore bancario europeo, e dall’incombere dell’ISM non manufacturing US nel pomeriggio. L’iniziale tentativo degli indici di scontare i buoni dati asiatici e un petrolio in progresso è stato rapidamente respinto da vendite torrenziali sulle banche (in testa le italiane), dopodichè gli indici si sono inseriti in un trading laterale in attesa dei dati pomeridiani.

Nel primo pomeriggio, Dudley ha dato voce al nervosismo Fed con un intervista dai toni assai cauti. Il presidente della Fed di New York ha dichiarato a Market news che le condizioni finanziarie si sono considerevolmente inasprite e che il FOMC si rende conto che i recenti eventi potrebbero alterare le prospettive macroeconomiche. L’impatto si è visto soprattutto sul dollaro, che ha perso un po’ di terreno.

Un ADP suvey leggermente migliore delle attese, e un PMI services marginalmente peggiore, non hanno granchè modificato il quadro.

Non si può dire lo stesso dell’ISM non manufactoring di gennaio, pubblicato a metà pomeriggio. Il dato (53.5 da prec 55.8 e vs atese per 55.1), segna il minimo da febbraio 2014. Si tratta di un indice volatile: a Luglio scorso aveva staccato un 60.3, massimo dal 2005, senza che per questo il settore servizi decollasse. E comunque il livello attuale continua a segnalare un attività in espansione, tra l’altro ad un livello più coerente con quella che è stata effettivamente la crescita US nell’ultimo periodo. Infine, i new orders sono rimasti elevati (56.5).

Detto questo, vi sono almeno 2 fattori che giustificano l’impatto che la survey ha avuto sui mercati:

1) recentemente si è aperta una divergenza tra manifatturiero e servizi, fotografata dal divario di 7/8 punti osservato tra i 2 ISM i mesi scorsi. Si è molto dibattuto su come questa divergenza sarebbe stata colmata. Con l’ISM services calato di quasi 5 punti in 3 mesi, sembra evidente quale settore stia operando la convergenza.

2) Come noto, il settore servizi occupa l’85% della forza lavoro US. Il sottoindice Employment è sceso da 56.3 di dicembre a 52.1 di gennaio. Il che non depone granchè bene per il labour market report di venerdi.

Il punto è che questo stato di cose rende estremamente complicato per la Fed proseguire nella normalizzazione dei tassi di interesse. Non che il mercato non avesse iniziato a prezzare un evenienza del genere, ma finora mancava la presa d’atto della FED, che all’ultimo FOMC si era tenuta aperte le opzioni. Ma a questo punto la Yellen (che tra l’altro parlerà il 10 Febbraio al Humpfrey Hawkins) non può non prendere atto che la situazione è cambiata. Lei per prima ha sempre detto che la FED sarebbe rimasta “data dependant”.

Una FED in pausa, vuol dire meno supporto al Dollaro. Ciò ciò attenua le pressioni sugli emergenti ed agevola gli sforzi cinesi per governare la proprio cambio. Anche il comparto commodities si avvantaggia di una politica monetaria americana meno restrittiva. In generale un rinvio della normalizzazione offre sollievo a tutti quegli asset che hanno enormemente sofferto della modifica della stance FED.

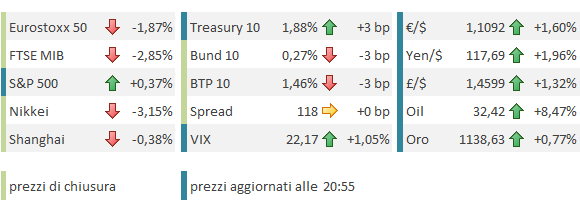

Così, dopo un iniziale fase di panico, l’azionario occidentale ha ridotto le perdite, pur conservando passivi consistenti, mentre quello emergente è passato addirittura in positivo (MSCI emerging a +1.4% mentre scrivo). Il dollaro ha accentuato la discesa, con il dollar index che lascia sul terreno l’1.85%. E il petrolio ha trasformato il timido rialzo di stamattina in un +7%, mentre il paniere CRB prende oltre il 2%. Buona anche la performance dell’oro, che corona con un +1% il discreto rally da inizio anno (+7%). Infine, i treasuries, che sul dato avevano sparato all’insù, vedono i rendimenti salire col crescere delle scadenze (1, 3 e 4 bps rispettivamente su 5, 10 e 30 anni). In altre parole prezzano un marginale aumento dell’inflazione attesa nel lungo periodo.

Sollievo al mondo emergente, ed un freno al crollo delle commodities, sono 2 motivi per i quali può valer la pena di sopportare i modesti danni alla credibilità di un temporaneo getto della spugna da parte della FED. Meditate, gente, meditate.