Italiano

Italiano English

English

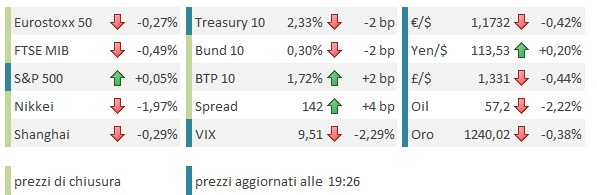

Ieri sera, Wall Street ha fatto un altro piccolo passo in direzione del record di 12 mesi su 12 di ritorni positivi, che renderebbe unico nel suo genere il 2017. Nel contempo, trainato da una prosecuzione del rimbalzo del Nasdaq e dalla forza del settore energy aiutato dal balzo del petrolio (sospensione oleodotto mare del nord per 2 setttimane), l’S&P ha segnato un nuovo record. Il focus continua a essere su Washington dove il Congresso dovrebbe finire la riconciliazione dei 2 progetti di riforma entro la settimana, per votarlo nelle 2 camere la settimana prossima. Con quel che bolle in pentola, c’è attenzione anche per le elezioni in Alabama, dove una sconfitta di Moore porterebbe a 2 soli seggi la maggioranza Repubblicana al Senato. Le accuse di molestie hanno reso incerta un elezione che sembrava una passeggiata per i Repubblicani in uno stato che non elegge un Democratico da oltre un decennio, ma Moore sembra conservare un vantaggio.

Difficile dire cosa abbia disturbato stanotte il trading in Asia, dopo l’euforia di ieri, fatto sta che a guidare, stavolta al ribasso, è ancora il plotone degli indici cinesi (“A” e “H” shares). Ieri un pezzo del WSJ ha citato presunti piani delle autorità cinesi per contrastare le conseguenze dello stimolo fiscale US che attraverso l’impatto su aliquote e tassi di interesse costituirebbe una minaccia in termini di deflussi di capitali. La ricetta prevederebbe, secondo le fonti, tassi più alti, maggiori controlli di capitali e interventi a sostegno della divisa. Affidabile o meno che sia la fonte, il pezzo sottolinea il ruolo avuto da dollaro debole e tassi di interesse bassi nel rimbalzo congiunturale di Cina ed emergenti, e da un idea dei rischi di un (ipotetico per ora) rialzo di entrambi. Con la FED domani, forse non è cosi sorprendente che quest’area sia andata in controtendenza.

L’apertura europea ha cercato di capitalizzare la buona performance US di ieri, ma quasi subito è subentrata la solita ansia. Se non altro la fase negativa è durata poco, e gli indici si sono ripresi, gradendo il fatto che la fase di nervosismo sui tassi europei, presumibilmente dovuta all’incombere dell’ECB, non si è per una volta tramutata in un rimbalzo dell’€ (eventualmente perchè prima abbiamo la FED). La salita dei rendimenti è stata aiutata da una serie di CPI di novembre (India, Svezia e UK) per una volta in generale sopra attese.

Ma i dati principali sono venuti in US nel pomeriggio:

** il PPI US ha sorpreso in positivo grazie a energy, ma anche il dato core è salito al ritmo più elevato da 2 anni e mezzo. In generale si tratta del terzo dato di prezzi alla produzione forte a fila, a dimostrazione che in filiera le pressioni inflattive stanno comparendo.

** Lo small business optimism index ha a sua volta sorpreso al rialzo, segnando il massimo dal 1983. Evidentemente l’aumento di probabilità di un taglio alle tasse li mette davvero di buon umore. Tra i sottoindici le intenzioni di assunzione, le difficoltà a reperire personale e le pressioni salariali risultano estremamente elevate.

Con questo tipo di news, il nervosismo sui bonds si è esteso all’area US ed in generale amplificato, anche se le reazioni sembrano ancora modeste rispetto al tono delle news, probabilmente perchè nell’ultimo periodo questo tipo di segnali è stato costante (anche se magari non su questi livelli eccelsi) ma non è ancora filtrato bene sui prezzi al consumo.

Certo, se il tono del CPI US domani sarà simile, la reazione dovrebbe risultare meno deludente e il meeting FOMC si fa interessante.

Se non altro, il biglietto verde ha preso nota e ha messo a segno un incremento decente, che lo riporta, in termini di Dollar Index, nella parte alta del range stabilito in autunno, con la possibilità di testarne i massimi, in caso di buone notizie domani.

La corrispondente debolezza dell’€ ha aiutato l’Eurostoxx a riportarsi a contatto con il livello di 3600-3610, resistenza che lo ha finora contenuto (vi passa la Media mobile a 50 giorni).

A favore di una rottura gioca anche il recupero della sottoperformance accumulata contro gli USA a novembre in parte a causa dell’epopea della riforma fiscale, in parte per il recupero dell’€.