Italiano

Italiano English

English

Non accenna a distendersi il clima sui mercati (sia pure con varie gradazioni di risk aversion).

Stanotte, in Asia, ci hanno pensato i dati macro cinesi a mantenere sotto pressione gli indici. Retail sales , industrial production e fixed assets sono tutti usciti in calo (i primi 2 sotto attese). Si sono intensificati i segnali di rallentamento dell’immobiliare, con le property sales in contrazione anno su anno per la prima volta dal marzo 2015.

In generale il messaggio è di un rallentamento dell’attività, e il raffreddamento del real estate, se prosegue, farà venir meno uno dei principali driver della recente accelerazione congiunturale. Ovviamente, le autorità saranno leste a riaprire i rubinetti nel caso l’attività cali troppo, ma il supporto del settore immobiliare al ciclo cinese ( e al gettito fiscale) dovrà comunque diminuire nei prossimi trimestri.

Cosi le “A” shares e le “H” shares (quotate a Hong Kong) sono stati, insieme a Sydney, gli indici peggiori di una giornata in cui il migliore è stato Taiwan (+0.03%).

La debolezza macro cinese ha apparentemente impattato anche sulle commodities, con rame e materiale ferroso deboli fin dalla mattina.

L’apertura europea è stata gratificata da un GDP tedesco davvero robusto (+0.8% nel terzo trimestre da +0.6% e vs attese per +0.6%). La crescita anno su anno, a 2.8% risulta ai massimi dal 2011. L’ufficio statistico non ha dato ancora i dettagli, ma ha accennato al fatto che la forza proviene dalle esportazioni. Quest’ultima notazione ha forse dato il la all’accelerazione dell’€, che ha poi contribuito a stemperare la positività sull’azionario. In ogni caso, i temi sul mercato hanno continuato ad essere le prese di beneficio, la debolezza delle banche in particolare in Italia, a cui si sono aggiunti i settori energy e resources, depressi dal ritracciamento di oil e commodities.

Alle 11.00, il panel dei Central Bankers non ha offerto spunti particolari, ne in alcun modo arrestato i trend in corso. Anzi, la Yellen sottolineando la condizionalità delle view FED agli sviluppi macro ed elogiando l’attuale divergenza di vedute tra i membri, è sembrata tendere verso il dovish, il che ha levato ulteriore supporto al $. Nulla di particolarmente nuovo da parte di Draghi e Kuroda, che ha dichiarato che continuerà a amministrare una politica monetaria fortemente accomodativa.

Nel primo pomeriggio, in US, i prezzi alla produzione di ottobre (antipasto di quelli al consumo in pubblicazione domani) sono saliti assai oltre le attese (+0.4% da prec +0.4$ e vs attese per +0.1%), una forza che si è notata anche nel dato core (+0.4% vs 0.2% atteso). Per questa serie abbiamo due mesi molto forti di seguito, un evenienza rara.

Non che i mercati se ne siano dati per inteso. I rendimenti hanno continuato a scendere in US come altrove, e il dollaro ha proseguito il ribasso mettendo giù una delle sedute più deboli del recente passato.

Eventualmente, sul dollaro può aver pesato la crisi politica in Alabama, dove vari esponenti repubblicani hanno chiesto al candidato ufficiale del partito, Morse, di fare un passo indietro, ma non si vede come i Repubblicani possano porre rimedio al danno ed evitare di perdere le elezioni a favore del candidato democratico.

Peraltro, è difficile attribuire la defaillance del biglietto verde solo a questo.

In realtà il movimento sembra dipendere in gran parte dal violento rimbalzo dell’€, sul quale l’effetto dell’ECB sembra essersi completamente esaurito. La divisa unica, che era arrivata a contatto con la parte alta del canale discendente dai massimi di settembre, ha tratto spunto dalla rottura tecnica per accelerare bruscamente, levando rapidamente supporto al dollar index, nel quale ha un peso del 57%.

Il corollario dell’analisi è che il quadro tecnico caratterizzato dal testa e spalle ribassista sull’€, con il superamento della neckline in area 1.1710, sta fallendo, e proietta nuovi massimi sopra 1.20. Solo un ritorno sotto la neckline ripropone lo scenario ribassista. Stesso discorso per il Dollar index, che proponeva uno scenario opposto, negato dal ritorno sotto 94 dell’indice (anche se qui la rottura è meno netta al momento).

In realtà il quadro fondamentale sui cambi non si è granchè modificato:

** in termini di crescita gli USA hanno accelerato in relativo nei confronti dell’Eurozone, che comunque continua a crescere in maniera robusta

** Sul fronte inflazione vedremo che news arriveranno domani, ma il quadro europeo si è deteriorato, mentre in US è per lo meno altalenante

** Riguardo il taglio alle tasse di Trump, procede lentamente tra mille difficoltà, ma per il momento procede

** In termini di politica monetaria i rialzi in Eurozone sono ancora quanto mai lontani, mentre in US avremo il quinto della serie nel volgere di un mese e mezzo. La size degli acquisti ECB si ridurrà da gennaio, ma in US il tetto ai reinvesimenti passerà a 20 bln $ nello stesso periodo

** Sul fronte tassi il differenziale è stabile sulla parte lunga della curva, ma grazie alla continua salita del 2 anni US, è giunto ai massimi da 20 anni sulla parte breve, a 243 bps vs il rendimento dello schatz tedesco.

** E poi c’è il positioning, ancora largamente sbilanciato a favore dell’€

Sembrerebbero dei solidi elementi a supporto, ma il quadro tecnico al momento dice altro, e nel breve va rispettato.

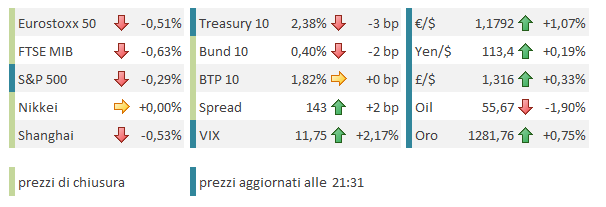

L’apertura in calo di Wall Street non ha certo aiutato le deboli borse europee, per le quali al sentiment globale moscio si aggiunge l’effetto deprimente della forza dell’€. L’Eurostoxx ha cosi allungato a 7 la serie di sedute negative (8 delle ultime 9). La discesa dai massimi di inizio novembre comincia a farsi rispettabile (-3.8%) ma è la sottoperformance relativa rispetto all’S&P 500 accumulata nel medesimo periodo a essere spettacolare (-3.9%). L’€ ha avuto una parte in questo movimento, ma prendendo come periodo di riferimento il 2017, la sottoperformance è ai massimi dell’anno, oltre il livello di inizio settembre, quando l’€ era oltre 1.21. Earning season europea meno brillante e positioning sbilanciato si dividono, a mio modo di vedere, la responsabilità per quanto non giustificato dalla divisa.

Il deterioramento del sentiment generale ha offerto supporto ai bonds e invertito la dinamica sugli spread periferici, che stamattina stringevano. E Wall Street continua a fare molto meglio di Europa e Asia, ma sembra indirizzata verso un modesto calo che rischia di farla chiudere, per la prima volta da agosto, marginalmente sotto la media mobile a 20 giorni, implicando un lieve deterioramento del quadro tecnico.

E domani abbiamo il CPI.