Italiano

Italiano English

English

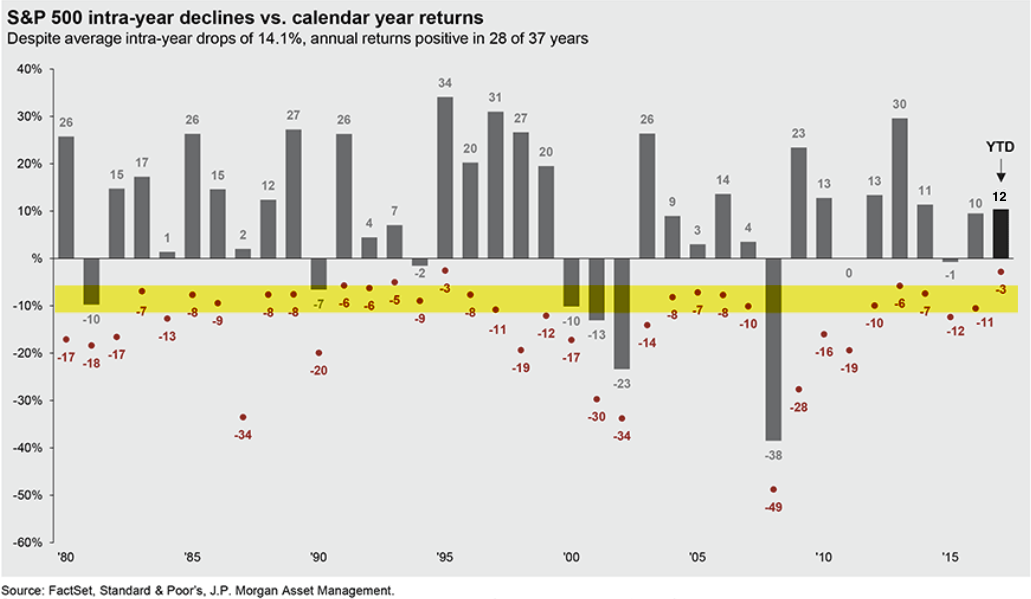

Si apre oggi il trimestre conclusivo di questo 2017 super tranquillo. Inutile elencare i vari record segnati nei 3 trimestri precedenti. Basti pensare che per l’ S&P 500 settembre è stato il sesto mese positivo a fila e dall’inizio dell’anno la peggior correzione (marzo) ha visto l’indice ritracciare di appena il 3% in 4 settimane. Correzioni intorno al 5% sono frequenti a Wall Street, ma per trovare l’ultima superiore a quest’entità bisogna tornare alla Brexit, 15 mesi fa.

Un analisi di JPMorgan AM mostra che l’anno in corso ha un solo precedente in termini di dimensioni del drawdown, mentre la correzione media si colloca intorno all’8%.

Sarà il quarto trimestre a rovinare il record? Vedremo.

In realtà altri rilevanti indici hanno avuto comportamenti un po’ meno tranquilli. Senza andar troppo lontano, il nostro Eurostoxx ha corretto di circa un 7.5%, dal picco di aprile al minimo di agosto. Peraltro, si tratta si un indice assai più volatile (contiene 1/10 dei titoli e la sua volatilità implicita è stabilmente un 25/30% più alta dell’S&P 500), e comunque è un fatto che in generale il 2017 è stato tranquillo ovunque: dei 40 indici azionari che seguo solo uno (la Russia -2%) è negativo da inizio anno, e solo altri 3 offrono performance sotto il 5%.

Il principale driver di questa situazione idilliaca sembra essere il quadro macro globale. Siamo un una fase di crescita robusta (per i tempi) e soprattutto sincronizzata (non ci sono anelli deboli tra le aree geografiche di peso) e ciò ha permesso ai mercati azionari globali di superare i pochi focolai di crisi (principalmente di natura politica/geopolitica) senza danni.

Su queste basi, sembra improbabile di assistere ad un particolare sovvertimento del quadro in quest’ultimo trimestre dell’anno. Gli indicatori anticipatori restano robusti nelle principali aree del globo, e, Nordcorea a parte, i principali elementi di disturbo sono una lieve tendenza delle banche centrali a inasprire la stance (un fenomeno i cui effetti si noteranno – eventualmente – nel 2018) e qualche situazione politica infelice (Spagna, elezioni italiane e giapponesi, e avanzata del populismo in Germania, più un quadro opaco a medio termine in US).

Peraltro, sussistono motivi per non rilassarsi troppo.

Intanto, si può osservare che, agli attuali livelli di prezzi e volatilità, i mercati azionari incorporano un bel po’ di queste good news. In altre parole, per produrre un po’ di repricing non è necessario un collasso della crescita, ma basta qualche segnale di perdita di momentum.

E poi, questo stato di cose ha prodotto un sentiment estremamente positivo e rilassato (una buona sintesi di breve la da il fear/greed index di CNN) e di solito queste condizioni rendono i mercati più vulnerabili. In questo senso, il 2014 costituisce un buon esempio, in quanto a 3 trimestri assai tranquilli è seguito un drawdown di quasi il 10% nel quarto trimestre, che peraltro non ha pregiudicato la performance annuale (l’indice ha recuperato tutto, chiudendo sui massimi).

Venendo alla giornata odierna, con diversi importanti mercati chiusi per festività (Cina, Hong Kong, Seul e India) la price action non ha potuto offrire grandi spunti. L’incertezza politica ha impedito a Tokyo di beneficiare della bontà della Tankan Survey (large manufacturing sentiment ai massimi dal 2007). Nel week end, in Cina sono usciti i PMI ufficiali. Sarà un caso che, alla vigilia del Congresso, Manifatturiero (52.4 da 51.7 e vs attese per 51.6) e servizi (55.4 da 53.4) abbiano segnato i massimi rispettivamente da maggio 2012 e giugno 2014?

Tra l’altro, il PMI manifatturiero calcolato dalla privata Markit (che è maggiormente focalizzato su aziende private medio piccole e esportatrici) è invece sceso (51 da 51.6 e vs attese per 51.5). Vedremo come usciranno, tra poco più di 2 settimane, industrial production e retail sales, che il mese scorso hanno sorprendentemente deluso.

Nel frattempo, la PBOC ha annunciato un taglio della riserva obbligatoria per alcune categorie di prestiti, con efficacia da inizio 2018. La misura, che dovrebbe secondo le stime riguardare la stra grande maggioranza degli istituti e liberare liquidità per circa 800 bln yan (stima di Socgen), sembra in antitesi con la recente tendenza a inasprire la stance, ed è stata generalmente vista come volta a bilanciare le singole misure varate di recente per controllare il credito e l’immobiliare.

L’apertura europea ha visto consolidarsi l’impatto degli eventi del week end in Catalonia.

Onestamente, non vedo come il mercato potesse attendersi un outcome significativamente più benigno di quello che si è avuto. Sta di fatto, che l’€ è stato più debole sin dalle prime ore asiatiche (contro un Dollaro forte in generale), e la sottoperformance si è accentuata in mattinata. Sui bonds, l’iniziale debolezza della parte core in simpatia col Treasury è progressivamente svanita, mentre gli spread periferici si sono in generale allargati, con i Bonos a guidare il movimento (alla fine saranno 10 bps in più per il decennale spagnolo e 5 per quello italiano). Il maggior pragmatismo sembra averlo mostrato l’azionario, che è partito incerto ma alla vista dell’€ in calo e delle conferme dai PMI europei di Settembre ha recuperato la positività, lasciando l’effetto confinato alla borsa di Madrid.

Con questo non voglio dire che la questione catalana sia priva di interesse e/o conseguenze, solo che a differenza delle elezioni tedesche, qui, al di la della crudezza delle scene degli scontri, non vedo grosse novità. Le parti restano sulle loro posizioni e preparano le prossime mosse.

Per quanto riguarda i paesi i cui PMI manifatturieri non erano noti a livello “flash” 2 settimane fa, l’Italia si è confermata su livelli elevati (56.3) e La Spagna ha accelerato (54.3 da 52.4 e vs attese per 53).

Nel pomeriggio, spettacolare lettura dell’ISM manifatturiero US disettembre, ai massimi nientemeno che dal 2004 (60.8 da prec 58.8 e vs attes eper 58.1). Certo, tempi di consegna e prezzi (+10 a 71.5) avranno risentito degli uragani, ma è un fatto che i nuovi ordini hanno staccato un 64.6 e anche produzione e occupazione sono saliti. Forte anche il construction spending di agosto, mentre la revisione del PMI manufacturing di settembre di markit si colloca su livelli meno esaltanti (53.1).

In generale il settore manifatturiero sembra offrire un quadro di significativa accelerazione per l’economia US, e indica chiaramente in che direzione gli uragani contribuiscono a spingere l’inflazione.

Il dato ha dato immediato supporto ad azionario, divisa e tassi, anche se, sorprendentemente (almeno per il sottoscritto) la seconda e i terzi hanno rapidamente restituito i recuperi, andando a collocarsi di nuovo sui livelli pre dato, nel caso del dollaro ben sopra la chiusura di venerdi (almeno contro €) ma nel caso dei tassi, praticamente invariati, avendo cancellato la salita delle prime ore.

Tra i motivi di questa scarsa reazione si possono citare l’attentato a Las Vegas, che ha visto una rivendicazione ISIS probabilmente falsa, e la correzione del petrolio, gravato da un aumento della produzione (dati EIA), e una survey Reuters che segnala che la compliance del limite alla produzione OPEC è scesa dall? 89% all’86%.

Ciò detto, sono sorpreso della tenuta dei treasuries a fronte delle news. Vediamo mercoledi come reagiranno all’ISM non manufacturing. Venerdi avremo il labour market report di settembre, ma li gli uragani renderanno il dato pressoche inservibile con ogni probabilità.

Cosi, se € e spread periferici hanno sofferto le vicende spagnole, le borse europee hanno fatto un altro piccolo passo verso le resistenze (Eurostoxx e Dax) o oltre (FTSEMib), e Wall Street si prepara a chiudere a nuovi massimi, pur col Nasdaq 100 che trascina i piedi. Il Vix continua a sonnecchiare a 9.5.