Italiano

Italiano English

English

L’attacco d’ansia osservato sui mercati nella seconda parte della scorsa settimana, in seguito all’escalation verbale tra USA e Nord Corea, sembra in fase di rapido ridimensionamento nella giornata odierna.

Più che le esortazioni cinesi alla calma, è forse l’assenza di news da parte Pyongyang a favorire il sollievo. In fin dei conti, il Regime aveva dichiarato di essere pronto ad attaccare la base US di Guam entro “metà agosto” e quindi l’appropinquarsi del 15 del mese senza chiari segnali di attacco sembra produrre automaticamente un allentamento delle tensioni. Sul fronte US, se Trump aveva tweetato venerdi che le misure militari erano già definite e approntate nel caso la Nord Corea avesse agito in maniera sconsiderata, nel week end sia il direttore della CIA Pompeo che l’advisor alla sicurezza McMaster hanno fatto commenti tranquillizzanti.

Personalmente, ritengo che, nonostante l’entusiasmo odierno per la tregua verbale, sia presto per considerare archiviato il problema, alla luce dell’imprevedibilità di Trump (o forse della sua prevedibile inadeguatezza a gestire le crisi) . Ciò detto, ritengo che la Nordcorea, da sola, possa costituire un catalyst per occasionali correzioni più o meno giustificate, ma difficilmente qualcosa di più. Vedremo.

Geopolitica a parte, stamattina in Asia era prevista la pubblicazione di importanti dati macro:

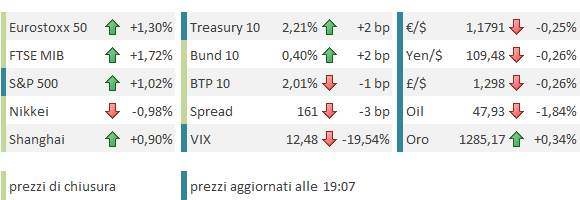

** In Giappone, il GDP del secondo trimestre ha clamorosamente sorpreso in positivo, presentando un 1% trimestre su trimestre vs 0.6% atteso. Messo insieme con la revisione al rialzo del primo trimestre, mostra un economia assai più robusta delle attese ed in cui le componenti interne, come i consumi, cominciano a incrementare il loro contributo rispetto a quelle esterne. La performance negativa del Nikkei non tragga in inganno: sconta il fatto che venerdi la borsa giapponese era chiusa per festività, e quindi non ha potuto fare catch up con la debolezza sviluppatasi giovedì in Eurozona e US.

** In Cina, per contro, dopo la forza esplosiva dei dati di giugno, quelli di luglio hanno avuto un tono opposto, con retail sales, produzione industriale ed investimenti tutti sotto attese ed in rallentamento. Particolarmente sorprendente il brusco rallentamento del settore immobiliare (vedi grafico courtesy of Deutsche bank), che contraddice l’accelerazione di giugno.

Probabilmente non è il caso di leggere troppo in questi dati per il momento, vista la loro improvvisa volatilità. In autunno, dopo il congresso, avremo forse un quadro più chiaro del ciclo cinese. Intanto vediamo gli aggregati monetari in uscita nei prossimi giorni.

L’azionario locale condivide questa view forse visto che dopo un iniziale titubanza ha preso la via del rialzo.

L’azionario europeo ha aperto con un mood positivo, ed ha accelerato ulteriormente quando è apparso che l’€ non riusciva a tenere i livelli di venerdi, dopo la delusione sul CPI US.

Già, perchè l’atteso dato sui prezzi US, venerdi, ha sorpreso in negativo sia come headline che come core, per la quinta volta a fila (in entrambi i casi +0.1% a luglio vs +0.2% atteso). Questa volta la colpa per il “miss” va alle tariffe alberghiere, che hanno mostrato un sorprendente -4.9% mese su mese (oltre a un altro calo delle tariffe wireless). Ma a questo punto è evidente che le scuse nascondono comunque un andamento sorprendentemente debole dei prezzi, e l’eventuale riscossa è rimandata al dato di agosto, in uscita tra un mese.

Il dollaro ha accusato, ma si è comunque tenuto a distanza dai minimi di inizio agosto, ed oggi sta lentamente riapprocciando i livelli pre dato sui principali cross.

Tra i motivi per la sostanziale tenuta (per il momento, si intende) del biglietto verde possiamo indicare il positioning (il report CFTC ha segnalato un incremento del corto a livelli record e posizioni ai massimi poliennali per Euro e Dollaro Canades) e il fatto che ormai la curva US prezza appena un 25% di probabilità di un rialzo entro dicembre, ed è difficile che, nel breve, questa si possa ridimensionare ulteriormente. Comunque vada, la Yellen si vorrà tenere aperta qualunque opzione. E per l’anno prossimo è prezzato un solo rialzo, il che presta il fianco a eventuali robusti repricing, vedi mai che i dati sui prezzi si sveglino.

Ovviamente, permangono motivi di preoccupazione per il Dollaro, su tutti la vicenda del debt ceiling e il quadro macro incerto (domani abbiamo le retail sales). E tra meno di 2 settimane abbiamo Jackson Hole, dove parleranno sia la Yellen che, dopo 3 anni di assenza, Draghi.

Il recupero del sentiment è stato guidato, al solito, dal settore bancario, aiutato anche dal rimbalzo dei rendimenti. In denaro anche il settore auto, supportato da indiscrezioni di un interesse dei Cinesi per FCA. Quando, nel pomeriggio, anche Wall Street si è unita al coro, il recupero si è fatto importante, con tutti i principali indici Eurozone ben sopra l’1%. Nel pomeriggio, si è notato un po’ di consolidamento sui bonds core, e il Dollaro ha temperato un po’ la performance. In contrazione gli spreads periferici.

Domani, essendo festa, oltre che in Italia, tra gli altri paesi in Austria, Belgio, Francia, Portogallo, Spagna e Svizzera, il clima vacanziero dovrebbe raggiungere il picco. Attendiamoci quindi attività ridottissima e price action quanto mai erratica. Dopodichè inizieremo il lento ritorno alla normalità.

Sul fronte tecnico, si fa notare la pronta reazione dell’ETF Hygh Yield US al contatto con la media mobile a 200 giorni. Per il resto, il violento rimbalzo riporta l’S&P quasi a contato con la congestione che ha preceduto il brusco breakdown della scorsa settimana, un livello dove dovrebbe trovare un po’ di resistenza.