Italiano

Italiano English

English

NB Lampi prende una pausa e torna Mercoledi 26

Ieri sera, una brusca correzione del petrolio (-3.8%) seguita ad un report di scorte negativo ma non particolarmente shoccante (scorte di greggio in calo meno delle attese e scorte di distillati in salita) ha trascinato in negativo Wall Street che aveva comunque perso brio. In realtà la sottoperformance è rimasta confinata soprattutto nell’energy, per ovvii motivi, e in settori rate sensitive, come le utilities, visto che i bonds si sono presi una pausa nonostante il risk appetite flebile.

Peraltro, stamattina il sentiment negativo non ha fatto breccia in Asia, principalmente grazie al rimbalzo degli indici cinesi, che perdevano da qualche giorno. I dati pubblicati dal SAFE hanno confermato che il deflusso di capitali è rallentato negli ultimi mesi rispetto al ritmo della seconda metà del 2016 (sebbene in marzo ci sia stata una marginale accelerazione). Nella conferenza stampa i funzionari del State Administration of Foreign Exchange hanno dichiarato che il miglioramento è dovuto all’accelerazione ciclica che ha aiutato il sentiment nei confronti della divisa e alla reazione modesta del $ al rialzo dei tassi Fed. Coerentemente, ieri è comparsa la notizia che le autorità hanno leggermente allentato i controlli di capitali, una prova per saggiare il loro ruolo effettivo nel contenere i deflussi, eventualmente. Vedremo. Ovviamente la discesa dei rendimenti US e globali ha avuto un certo peso nel ridurre le pressioni sulla divisa cinese. Dovessero i tassi risalire (e il $ con essi) il meccanismo verrà rimesso alla prova.

Al palo Tokyo, nonostante gli ottimi dati di bilancia commerciale (con esportazioni +12% a marzo vs +6% atteso, e importazioni a +16% vs +10%), ma il future ha accelerato durante la giornata e coeteris paribus, la performance si dovrebbe vedere domani.

All’apertura europea i mercati hanno inizialmente fattorizzato il calo di oil e Wall Street, ma, complice eventualmente il circolare di una survey (Harris) che proietta Macron al 25%, la Le Pen al 22% e Fillon e Melenchon appaiati al 19%, si sono prontamente ripresi:

L’ ottimismo sul risultato del primo round si è ben manifestato sui vari asset coinvolti:

** il bund ha perso rapidamente supporto, mentre l’OAT francese è salito, tallonato dagli altri bonds periferici. A fine giornata lo spread OAT bund si è chiuso di 7 basis points, e quello del btp di 6.

** La divisa unica ha recuperato terreno costantemente, correggendo nel finale solo quando indiscrezioni di un nuovo progetto per riformare l’Healthcare ha scosso dal torpore il $ ( *REPUBLICANS SAID TO TARGET WED. HEALTH-CARE VOTE: COSTAREPORTS )

** La borsa di Parigi ha preso progressivamente il volo, mentre il settore bancario ha beneficiato della forza delle banche francesi, ben rappresentate neel sottoindice, e del movimento al rialzo dei rendimenti.

Il resto dell’azionario continentale ha seguito un po’ più pigramente, a cominciare dal Dax, che ha poche banche e soffre l’€ forte.

Sul fronte macro, il pomeriggio in US è stato un po’ più vivace della mattina europea (priva di spunti, ma domani cambia la musica coi PMI flash di aprile) .

** Il Philly Fed di aprile ha marginalmente deluso le attese (22 da 32.8 e vs stime per 25.5). Pur restando su livelli storicamente elevati, il 22 odierno è un altra musica rispetto allo stellare 43.3 di febbraio. E i sottoindici confermano il quadro, con i new orders a 27.4 da 38.6 e il future index a 45.4 da 59.5. In calo anche shipments e unfilled orders. Peraltro, le capex intentions sono ancora salite. Deutsche Bank ha aggregato le capex intentions di 5 differenti survey di attività US e il grafico è invero impressionante, per quanto, come altre survey (il Philly stesso negli ultimi mesi) probabilmente sovrastima le reali intenzioni (eventualmente la sindrome di onnipotenza diTrump è contagiosa)

** Nessuna news particolare dai sussidi di disoccupazione, sempre su livelli eccezionalmente bassi, mentre i leading indicators hanno sorpreso in positivo (0.4% vs 0.2% atteso), ma il dato di febbraio si è perso 0.1% nella revisione.

Una Wall Street decisamente più in vena di ieri (grazie anche forse alle citate indiscrezioni su Healthcare) non ha disturbato le chiusure europee.

Naturalmente, su qualsiasi performance delle prossime ore pende la spada di Damocle del primo round delle elezioni presidenziali francesi Domenica.

Volendo schematizzare drasticamente, vedo 3 scenari possibili:

1) Le Pen vs Macron oppure Fillon (non che Macron o Fillon siano indifferenti, ma dal punto di vista dei mercati conta di più la % dei 2 potenziali contendenti rispetto a quella della Le Pen, che non il fatto che lei affronti l’uno o l’altro)

2) Le Pen vs Melenchon (nemesi)

3) Macron contro Fillon (uno scenario che ho sentito discutere poco, ma è pur sempre possibile, e sarebbe idilliaco, escludendo da subito l’entrata di un candidato populista/antieuropeo all’Eliseo).

Personalmente attribuirei un 75% allo scenario 1), un 15% allo scenario 2) e un 10% allo scenario 3). In altre parole sono ottimista, perchè a fronte di uno scenario centrale accettabile, ad uno scenario decisamente negativo caratterizzato da una probabilità bassa ma non trascurabile, ne contrappongo uno decisamente positivo con una probabilità comunque non troppo inferiore.

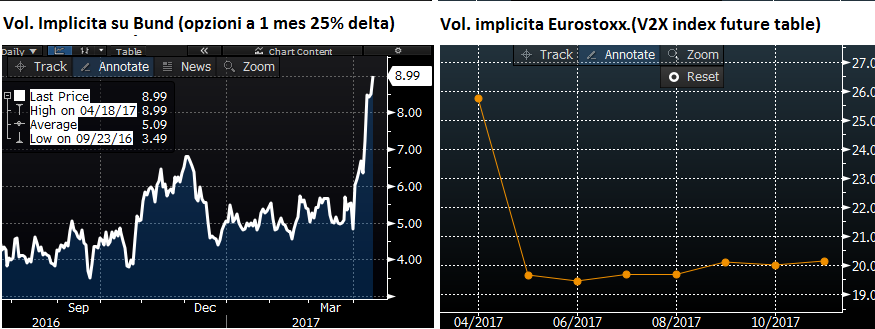

Venendo alle reazioni del mercato, mi aspetto nel caso dello scenario centrale, sollievo di breve su azionario continentale (coi consueti accenti su Francia e banche), rendimenti in rialzo e un rimbalzo dell’€. Al sollievo contribuirà lo smontamento degli hedge di portafoglio chiaramente visibili sui mercati, con l’impennata della volatilità su bund e eurostoxx sulle scadenze entro il mese, per il frenetico acquisto di protezione (vedi grafico).

Naturalmente nel caso dello scenario 3) l’effetto sarebbe amplificato. Nel caso dello scenario 2), beh, non credo che nel breve i mercati saranno teneri con azionario europeo, € e periferia. Ovviamente lo scenario 2, dopo il sollievo iniziale, apre a considerazioni circa la possibilità di una vittoria della Le Pen, correlate con la sua performance al primo turno, e l’evolversi delel intenzioni di voto dei supporter dei candidati bocciati.

Riflettendo sul miglior modo di giocarsi un risultato market frendly su cambi, mi pare che il cross €/Yen offra un opportunità migliore rispetto all’€/$. Intanto quest’ultimo staziona a poco più di un 3% dai minimi di periodo segnati a dicembre in piena Trump-euforia, mentre lo Yen dai medesimi minimi ha recuperato oltre il 7%. E poi, un eventuale risk appetite e smontamento di hedge potrebeb causare un rimbalzo dei rendimenti, ridando carburante al motore dello Yield targeting BOJ via differenziale tassi e incremento degli acquisti di JGB. In questo senso, anche Tokyo dovrebbe reagire bene.