Italiano

Italiano English

English

La giornata odierna ha visto il ritracciamento di almeno alcuni dei temi che avevano dominato ieri.

La seduta asiatica non è riuscita a scuotersi di dosso il clima di risk aversion degli ultimi giorni.

In maniera contro-intuitiva rispetto al newsflow, i mercati cinesi hanno continuato a stornare anche oggi, con lo HSCEI tornato sotto quota 10.000 punti, che aveva trionfalmente crossato a Febbraio, e Shanghai ai minimi da oltre 2 mesi.

Bloomberg osserva che l’indice Chinext delle small cap è ai minimi da 6 mesi, negativo del 6% da inizio anno e vicino ai minimi da 2 anni.

L’agenzia cita problemi regolamentari per la recente performance. Personalmente, osserverei che la qualità del rimbalzo congiunturale, ottenuto principalmente grazie allo stimolo fiscale e al ritorno agli investimenti in infrastrutture, favorisce maggiormente le grosse aziende pubbliche (tipicamente poco produttive ed inefficienti) a discapito della piccola azienda privata. Ciò contribuisce a spiegare l’outperformance di indici pieni di grosse aziende come lo HSCEI rispetto ai mercati locali, e in generale la modesta reazione dell’azionario cinese all’accelerazione ciclica. Tra i principali indici dell’area, tutti più o meno in negativo, spicca il marginale progresso di Tokyo, che, dopo aver sottoperformato clamorosamente nell’ultimo periodo, incredibilmente inanella la terza seduta positiva a fila, quando tutti gli altri scendono.

Venendo alla seduta europea, l’interpretazione dei mercati delle news UK è inizialmente rimasta invariata, con la sterlina in ulteriore progresso, e l’azionario locale in discesa.

A mutare, sembra essere stato il premio al rischio prezzato dal mercato relativamente a elezioni francesi e quadro macro inflattivo. Infatti i tassi tedeschi sono saliti su tutte le scadenze di una manciata di basis points, mentre gli spreads di Francia e periferici sono scesi in media di un altrettanto. I settori bancari hanno messo a segno un robusto rimbalzo (in particolare quello italiano e quello francese che risentono più di altri del rischio politico europeo) e la volatilità implicita prezzata su mercato europeo e US (che poi è il costo per proteggere i portafogli da downside improvvisi) è calata.

La forza delle banche ha favorito gli indici periferici (in particolare Milano dove è ricomparso l’effetto PIR sulle small caps) mentre su Dax e di conseguenza Eurostox il rimbalzo è rimasto più elusivo. Nel pomeriggio la sterlina ha corretto, ma i benefici sul FTSE 100 non si son fatti per ora vedere, mentre una Wall Street più riflessiva ha abbassato di una nota il finale europeo e staccato i bonds dai minimi di seduta.

Sul fronte macro, quasi nessuna novità (l’inflazione europea era nota dal dato flash). Il calendario prende vita domani, con il Philli Fed in US, per poi culminare venerdi con i PMI flash di aprile.

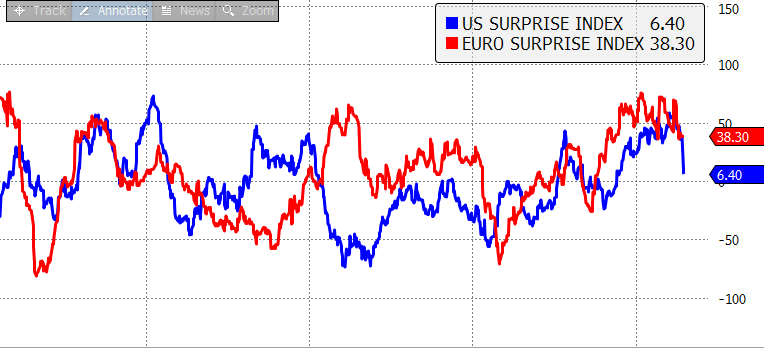

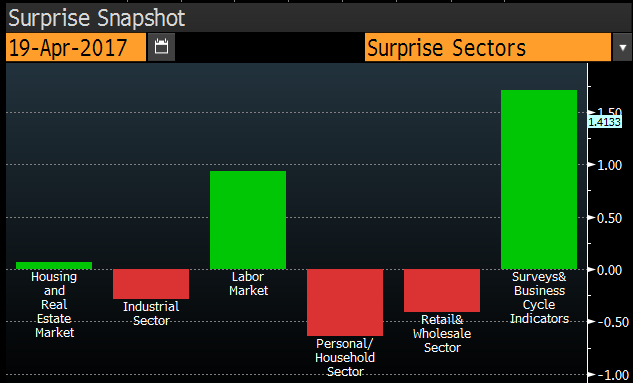

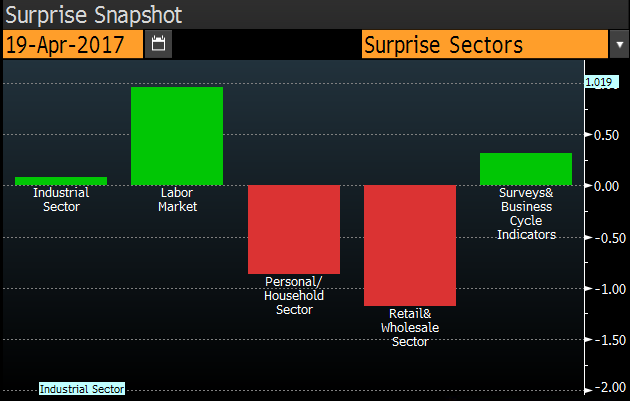

Nell’attesa, ho scoperto una funzione Bloomberg che replica, ma fornendo tutti i dettagli, i Surprise indexes di Citigroup (solo per US, Euro Area e UK però). Uno sguardo allo screen US fornisce un altra misura della divergenza tra hard data e surveys.

Da notare come l’altra componente significativamente positiva è costituita dal labour market, sicuramente una variabile rilevante, ma anche “lagging”. Situazione simile, su livelli sorprendentemente più bassi, per l’Europa .

Evidentemente Bloomberg attribuisce pesi diversi ai dati rispetto a Citigroup (che non dai i dettagli), visto che posiziona l’indice surprise europeo sotto quello US (vedi grafico sotto). A occhio, concordo più con Citi. Sul grafico si nota bene la perdita di momentum dei dati rispetto alle attese, nelle 2 aree.