Italiano

Italiano English

English

Il voto di stasera alla House of Representatives US sul continua a dominare l’attenzione degli investitori, anche se dopo la fiammata di volatilità di martedì, il clima si è fatto di attesa, ed a tratti ha fatto capolino un po’ di ottimismo.

La seduta asiatica ha visto marginali rimbalzi su tutti i principali indici dell’area, in linea con quanto osservato a Wall Street ieri sera. Per la cronaca, la piazza americana martedi ha messo a segno la peggior performance da oltre 5 mesi, il che la dice lunga sulla calma che è regnata in questo periodo sull’azionario US.

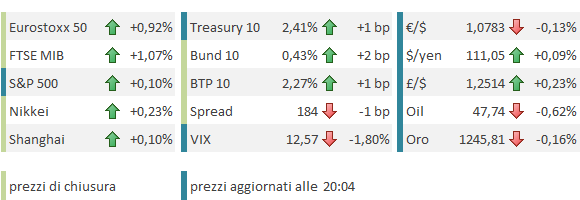

Per ingannare il tempo in attesa di stasera, oggi alle 11.30 era previsto il risultato dell’ultima TLTRO prevista dall’ECB. Trattandosi dell’ultima occasione per le banche europee di ottenere liquidità volontà a tasso zero (o potenzialmente negativo, se si potrà dimostrare di aver impiegato in linea con gli obiettivi), ci si attendeva un risultato corposo. Peraltro il dato ha stracciato le stime ufficiali, con 233 bln € richiesti vs 110 attesi dal consenso, e i 50/55 di media delle 2 precedenti.

A fronte di un tale successo, sono un po’ sorpreso di notare che, dopo un iniziale entusiasmo, i bonds europei hanno restituito i guadagni e a fine giornata solo l’OAT francese vede i propri rendimenti scendere. Il punto è che abbiamo oltre 200 bln di liquidità in arrivo sul mercato, liquidità che, in attesa di trovare (eventualmente) impiego nell’economia, verrà facilmente parcheggiata tra la facility ECB a (-0.4%) e gli impieghi sui bonds. Stesso discorso per l’€, che nonostante l’offerta inaspettatamente robusta di liquidità, lascia sul terreno le briciole (anche se naturalmente l’incertezza sul voto sta danneggiando il $). Evidentemente il consenso reale era più ottimista.

Sul fronte macro, qualche delusione dai dati di Business e manufacturing confidence, in Francia a marzo e dalla GFK consumer confidence tedesca per aprile, ma nulla di significativo in realtà.

Forti invece i dati in US con le new home sales di febbraio a +6% vs +1.6% atteso (ancora il clima?) e il Kansas Fed manufacturing index, a lungo depresso dal calo dell’oil, al massimo da 6 anni (20 da 14 vs attese di stabilità)

Peraltro, i mercati azionari hanno riguadagnato ottimismo in giornata soprattutto grazie ad attese di un passaggio del progetto di legge alla Camera US stasera. Il parere predominate tra gli analisti, dopo lo shock di 48 ore fa, è che il costo politico per i Repubblicani di spaccarsi sul primo provvedimento rilevante, riguardante oltretutto la cancellazione di una riforma – l’Obamacare – invisa a tutto il partito, sarebbe troppo elevato.

Va detto che l’azionario europeo mostra una discreta forza in questi giorni, quantificabile in un outperformance di quasi un 5% da fine febbraio nei confronti dell’S&P 500, e questo nonostante la forza dell’€. Un chiaro indizio di flussi in entrata dall’estero sugli asset nostrani, flussi particolarmente visibili sulle mid cap italiane grazie alla partenza dei Pir.

Dopo la chiusura europea, un po’ di nervosismo è ricomparso in US, principalmente a causa del gioco delle parti in vista del voto di stasera:

** si è parlato di un abbandono delle trattative da parte dei Repubblicani del Freedom Caucus

** è circolata un indiscrezione di un rinvio a domani del voto, poi smentita dal portavoce della Camera Spicer che si è detto certo della vittoria (*SPICER: HOUSE HEALTH-CARE BILL `IS GOING TO PASS’)

** è apparsa la notizia di concessioni ai radicali, che però hanno irritato i moderati.

Cosi Wall Street ha restituito parte dei guadagni, pur mantenendo un marginale progresso allo stato attuale.

Personalmente, concordo con chi sostiene che un simile autolesionismo da parte dei Repubblicani, al primo scoglio, pare improbabile. Un rinvio della riforma produrrebbe un slittamento del dibattito sulla riforma fiscale e altri provvedimenti (vedi debt ceiling), ma soprattutto alimenterebbe pesanti dubbi sul controllo che il Presidente ha del partito e sulle sue capacità di realizzare quanto prospettato. Oltre a ciò, il deal può essere ulteriormente modificato nella direzione richiesta dai Congressman radicali, in occasione del passaggio in Senato.

Detto ciò, improbabile non vuol dire impossibile. Mi fanno notare che nemmeno il decreto sulla TARP, col sistema bancario US che stava saltando, passò al primo colpo.

Vedremo.

Sono peraltro della convinzione che, comunque vada, il capitale politico di Trump abbia comunque subito già qualche danno dalla vicenda.

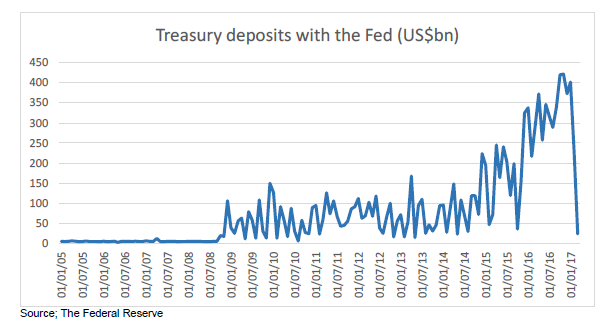

Nel frattempo, ho trovato interessante una discussione che circola da qualche tempo legata all’impatto del Debt Ceiling sulle dinamiche di finanziamento dell’attività governativa US. Apparentemente, negli ultimi 3 mesi il Governo US ha optato per ridurre l’emissione di bonds e T-bills, decidendo di finanziare parte dell’attività governativa attingendo dal conto deposito che ha presso la FED, in cui vengono versati i proventi del portafoglio. L’utilizzo, che ammonta a oltre 400 bln $, negli ultimi 3 mesi, ha riportato la giacenza a livelli inferiori a 50 bln, il che vuol dire che questa fonte da qui in avanti potrà finanziare l’attività governativa solo in misura pari alle revenues che lo alimentano (circa 150 bln all’anno, ai ritmi passati).

Grafico di The Macro Strategy Partnership LLP

Qui le scuole di pensiero si dividono:

1) C’è chi sostiene che il fenomeno ha prodotto un iniezione di liquidità nel sistema paragonabile ad un Quantitative Easing, anzi di importo assai superiore (il QE 3 era 85 bln al mese). Le mancate emissioni generano liquidità in eccesso nel sistema, con i consueti effetti benefici per gli asset liquidi. Una volta che quest’iniezione finisce, nel senso che lo stato per finanziare l’attività ricomincia ad utilizzare l’emissione di bonds, riducendo l’effetto scarsità etc, abbiamo una sorta di “tapering”. Questo fenomeno spiegherebbe almeno in parte il rally degli asset del primo trimestre 2017, (azionario, ma anche bonds), la volatilità estremamente bassa, e, perche no, lo stallo del $, visto che l’aumento dell’offerta di base monetaria.

2) altri contestano questa lettura, chi sostenendo che la dinamica impatta solo sul mercato dei bonds (e quindi sugli swap spreads), che sostenendo che ciò succede in ogni occasione in cui si incoccia nel debt ceiling, e che il trasferimento del denaro dal deposito C/O Fed al sistema non influisce sulla liquidità globale (sempre di depositi si tratta).

Personalmente, pur riconoscendo che non si può ricondurre ogni movimento sugli asset alla liquidità del sistema, perche vi sono ben altri fattori, propendo maggiormente per la teoria 1), ovvero ritengo che ci sia stato un effetto, sia pure difficile da quantificare.

In fin dei conti, anche l’effetto della liquidazione delle riserve valutarie della PBOC e delle altre banche centrali emergenti, nel 2015 e parte 2016, da alcuni denominato “reverse QE”, lo abbiamo percepito eccome.