Italiano

Italiano English

English

Il Dollaro è uscito dal week end lungo US in forma.

Alcuni hanno attribuito la forza alle dichiarazioni del membro Fed Harker, secondo il quale un rialzo a marzo è possibile. Ma il Presidente della Fed di Philadelphia, noto falco, aveva già espresso queste opinioni. L’impressione personale è che il buon tono del biglietto verde sia una conseguenza del risk appetite delle ultime ore.

Un buon esempio di questo comportamento risk frendly è stata la reazione dello yen al PMI manifatturiero flash di Febbraio (53.5da prec 52.7) ai massimi da quasi 3 anni. La divisa giapponese ha perso terreno vs $, con soddisfazione dell’azionario locale.

Generalmente positivi gli altri indici, ad eccezione di Hong Kong, danneggiata dai risultati di HSBC, circostanza che peserà poi anche su Londra. I mercati locali cinesi hanno ben figurato, apparentemente grazie alla notizia che le autorità starebbero per alzare i limiti all’investimento nelle compagnie assicurative locali da parte degli esteri.

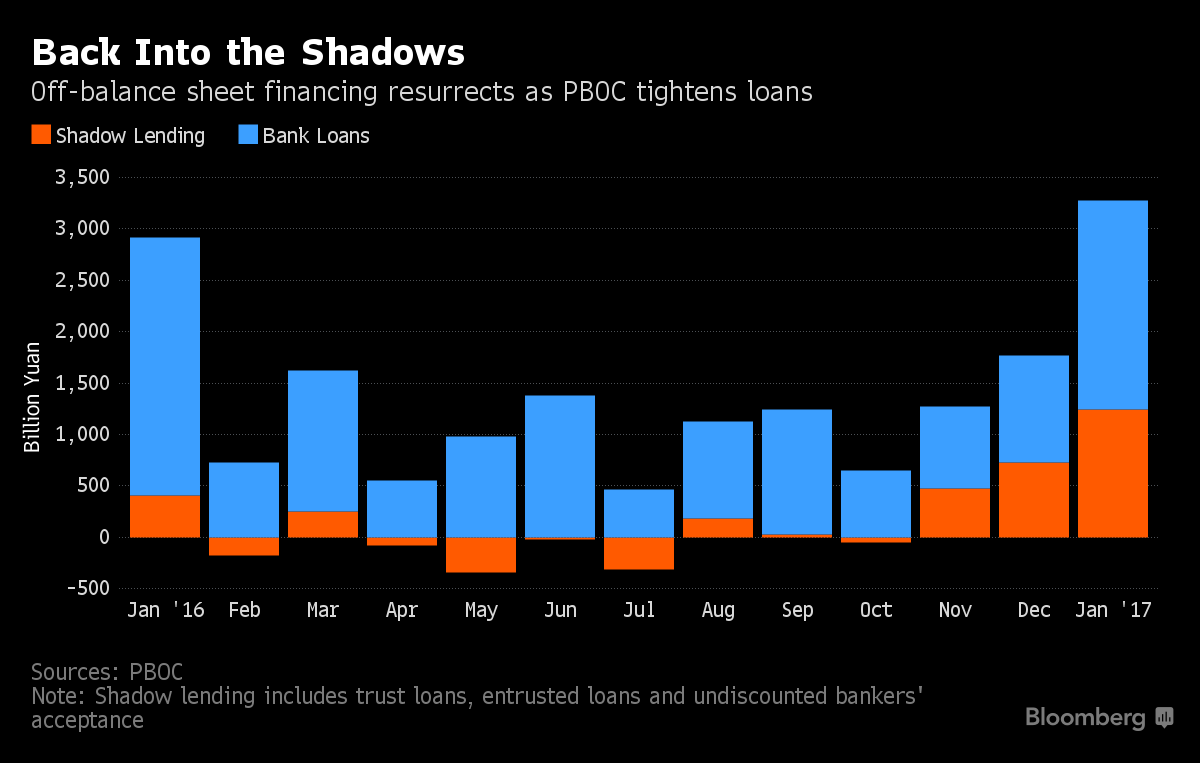

Meno attenzione, nell’euforia generale, sembra aver attirato la notizia che le autorità stanno lavorando a un set di norme per contenere lo shadow banking system. In sostanza, si vorrebbe mettere sotto controllo tutti i veicoli di wealth management, un settore cresciuto a dismisura che recentemente ha visto gli istituti investire reciprocamente gli uni in quelli degli altri. In effetti, dagli aggregati monetari di gennaio è parso evidente come il sistema abbia aggirato i controlli sul credito tramite lo shadow banking system. Sembra che le autorità siano insoddisfatte del tightening erogato nelle ultime settimane e vogliano aumentare il grip sul credito.

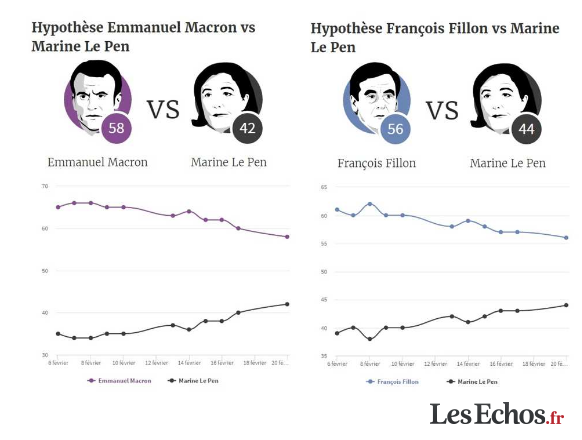

L’apertura europea ha avuto un tono incerto. A pesare principalmente il quadro politico in Francia, con i margini tra i candidati che si assottigliano. Gli ultimi sondaggi attribuiscono alla Le Pen un 28%, mentre Fillon è al 20 e Macron è crollato al 17%. L’aspetto più rilevante è che il vantaggio di Fillon e Macron al secondo turno si è ristretto parecchio (vedi grafico) e non è troppo lontano da entrare nei margini di errore dei sondaggi (quello sul referendum italiano è risultato errato di oltre 10 punti).

Naturalmente il newsflow dall’italia non è molto migliore. Così la carta governativa francese e quella periferica hanno attirato flussi di vendita fin dalle prime ore, con l’aggravante in giornata di un emissione sindacata spagnola, che ha indebolito anche la carta iberica.

A riportare il sentiment su binari di ottimismo ci hanno pensato i PMI europei flash, davvero strepitosi. Il PMI composite di febbraio (56 da prec 54.4 e vs attese per 54.3) ha fatto segnare il massimo da 70 mesi, trainato da un settore servizi in forte accelerazione (55.6 da 53.7 e vs attese per 53.7), mentre il manifatturiero si è confermato su livelli elevati (55.5 da 55.2 e vs attese per 55). Dal punto di vista geografico la Germania resta solidissima, mentre la Francia vede il suo settore servizi balzare a livelli massimi da 6 anni.

Non c’è che dire, l’Europa al momento scoppia di salute. I dati sono coerenti con una crescita di 0.5-0.6% nel primo trimestre 2017, una marcata accelerazione rispetto al livello del 2016.

Le buone notizie hanno offerto supporto all’azionario continentale, anche se il mercato ha continuato a distinguere tra Germania, e resto d’Europa, con Milano e Parigi penalizzate dalle ambasce politiche e dalle performance dei propri mercati obbligazionari.

Nel primo pomeriggio, insolita (per i tempi) sorpresa negativa dai PMI flash US. Il dato composite (54.3 da prec 55.8) ha mostrato un discreto calo, pur restando abbondantemente sopra la soglia della stagnazione. La debolezza è venuta dal settore dei servizi (53.9 da prec 55.6) che ha messo il naso sotto il manifatturiero (54.3 da prec 55 e vs attese per 55.4) per la prima volta da un bel po’ di tempo a questa parte. L’economista di Markit ha commentato che l’ottimismo post elezioni ha perso momentum, con produzione, new orders, occupazione e pressioni inflazionistiche tutte in attenuazione. Va ricordato che in US vengono considerati più rilevanti gli ISM, che però non danno indicazioni flash, per cui bisognerà aspettare fine inizio marzo per conoscere le letture di febbraio.

E’ quello che devono aver pensato, in aggregato, gli investitori, visto che Wall Street è partita come un razzo, e il $ ha sostanzialmente mantenuto la sua forza sia contro € che vs Yen. Paradossi del periodo.

Cosi come il fatto che, alla fine di una giornata con questo sentiment (e questi dati) il rendimento del bund sia immobile a 0.3%, anche se sicuramente la carta tedesca si sarà giovata dei flussi in uscita da OAT e BTP.

Il ciclo europeo è in gran forma (nonostante le noie politiche) e offre un ottimo supporto all’azionario continentale. Nonostante ciò, è strano vedere una simile resilience con gli spread cosi sotto pressione, le parti brevi che soffrono, e gli operatori che prediligono i titoli a basso cash price, un tipico segnale di stress degli investitori più risk adverse. Se il movimento non si arresta in tempi brevi, sospetto che finirà per gravare in maniera seria sul sentiment. Naturalmente, l’ECB vigila.

Sul fronte tassi è interessante il cuneo in cui si è infilato il 10 anni treasury. Immagino che la direzione dell’eventuale breakout costituirà una buona indicazione della direzione dei tassi in US nelle prossime settimane. Da un lato, il newsflow sembra indicare tassi più alti, dall’altro positioning, azionario e sentiment sono su livelli iperestesi. Vedremo.