Italiano

Italiano English

English

Nelle ultime 48 ore (lavorative, s’intende) la price action sulle principali asset class si è decisamente avvitata.

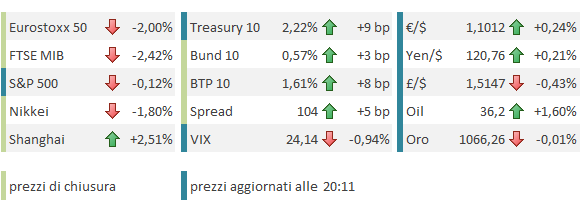

** Venerdi Wall Street ha chiuso una settimana assai pesante (-3.94%) con un sonoro -1.94%, che l’ha portata a sfondare il supporto in area 2025. Il Vix (indice di volatilità sull’S&P 500) ha toccato nuovamente area 25, superata solo 4 volte negli ultimi 4 anni, mettendo a segno un poderoso + 64% in una settimana.

** La concomitanza dei catalyst di questo storno (OPEC – OIL – High Yield americano, Riserve valutarie cinesi e discesa yuan, fine anno e incombere del FOMC) con il fiasco ECB ha fatto si che gli indici europei pagassero un conto ancora più salato: -10% in 2 settimane, con 9 sedute in discesa su 10 per l’Eurostoxx, che con oggi torna marginalmente negativo per il 2015.

** Il credito High Yield US, devastato dall’esplosione degli spread del comparto energy (1250 basis points) è crollato sui minimi dal 2009. Venerdi, uno dei principali ETF dedicati all’asset class (HYG US), al culmine di una discesa di 3.8 % in una settimana, ha perso il 2% con volumi quadrupli rispetto alla media mensile. Il tutto, con contorno di news di chiusure e congelamenti di fondi dedicati (dopo Avenue Capital, Stone Lyon e Lucidus Capital Partners ).

** l’indice azionario emergenti (MSCI emerging) è tornato sul supporto in area 775 (minimo di agosto e fine settembre), avendo lasciato sul campo quasi il 5% in una settimana, di cui la metà nelle ultime 2 sedute.

** Le misure di inflazione derivate dai mercati (breakeven inflation e inflation swap) si sono inabissate, reagendo al crollo di oil e commodities, e a un crescente disagio per l’aumento dei tassi fed.

La matrice del movimento è in gran parte nota. Il crollo dell’ oil, accentuatosi in seguito all’incapacità dell’OPEC di ridurre la produzione, ha esasperato la pressione sul high yield US, dove l’energy sector, al collasso, pesa oltre il 16%. Lo stress si è propagato sui mercati globali del credito, ricevendo supporto anche dalla crisi tutta italiana sui subordinati bancari, seguita alle proteste per l’azzeramento di quelli emessi dalle 4 banche regionali oggetto di ristrutturazione.

A parte ciò, il calo di oil e commodities ha riacceso le pressioni disinflazionarie, con contestuale aumento dei tassi reali, visto che i tassi nominali sono sotto pressione rialzista in Europa a causa delle misure ECB deludenti, e in US per l’incombere del FOMC (almeno la parte breve delle curve). E ha rimesso in agitazione gli Emergenti produttori.

Ulteriore volatilità è seguita al dato di riserve valutarie della People Bank of China, che ha acceso i riflettori sulla rinnovata debolezza dello Yuan. Timori circa la ripresa di fughe di capitali dalla Cina hanno mandato in ambasce l’intera area emergente, insieme con i problemi in Sud Africa.

Questi fenomeni, che in parte alimentano un circolo vizioso, vanno a impattare su mercati resi fragili dal fiasco ECB, dal FOMC e dal fine anno.

Venendo al burrascoso inizio settimana, era evidente che l’Asia avrebbe pagato dazio al massacro di venerdi sera. In realtà, la price action, pur pesante, non ha riflesso appieno le premesse, supportata da mercati cinesi in significativa controtendenza. Il perchè è presto detto. Nel week end i dati macro cinesi hanno presentato le prime sorprese positive da parecchio tempo a questa parte: retail sales novembre ai massimi da 10 mesi (+11.2% anno su anno vs +11.1% atteso), produzione industriale su di un robusto 0.6% (6.2% vs 5.7% atteso), e investimenti fissi invariati vs attese di calo. Si tratta del primo segnale decente di un rimbalzo congiunturale, e del fatto che lo stimolo iniettato nel sistema durante gli ultimi mesi sta facendo effetto. Alleluia.

Oltre a ciò, la PBOC ha pubblicato venerdi un nuovo indice di cambio “trade weighted”, con l’intenzione di farne il nuovo riferimento per la valutazione del livello della divisa cinese, non solo vs $ ma vs tutte le divise mondiali. L’intento sembra quello di sganciarsi dal biglietto verde, il cui rafforzamento ha causato non pochi problemi alle autorità, strette tra la perdita di competitività vs il resto del mondo e le tensioni globali, quando hanno tentato di abbandonare il peg. L’aspetto positivo è che, alla luce di questa decisione, una forte svalutazione, per lo meno in “trade weighted terms”, sembra improbabile a breve.

Per il resto, una survey Tankan assai stabile non ha salvato Tokyo, sulla quale ha inevitabilmente pesato l’ulteriroe rafforzamento dello Yen. Di buono qui c’è che, al contrario di quanto avvenuto in Europa con l’ECB, le attese di ulteriore stimolo da parte della BOJ sono ridotte, e con esse lo spazio per deluderle.

In ogni caso, l’Europa aveva già scontato venerdi il grosso delle tensioni, e le news cinesi hanno prodotto una mattinata positiva per gli indici. Al temporaneo ottimismo ha contribuito anche la produzione industriale europea di ottobre, sopra attese. Ma sul credito non si è registrato pressochè nessun sollievo, e verso metà giornata, quando l’oil ha mostrato l’intenzione di abbandonare anche quota 35$, e l’ High Yield US non ha a sua volta mostrato alcuna reazione, l’azionario continentale ha mollato gli ormeggi nuovamente, per chiudere con un pesante passivo, sui minimi di seduta. Il rimbalzo dell’oil che sta ridando un po’ di fiato a Wall Street è giunto troppo tardi per rivitalizzare un Europa che troppe volte ha visto questi rimbalzi esaurirsi nello spazio di ore.

Si è cosi giunti alla situazione illustrata in apertura, un bel -10% in 10 sedute, e rialzo di ottobre pressochè cancellato (mentre quello da inizio anno è scomparso del tutto). L’€ è tornato sopra 1.10 contro $, e le aspettative di inflazione hanno cancellato i progressi da metà ottobre in poi. Non male come “indesiderato inasprimento delle condizioni finanziarie”. Food for thought per il Governing Council (per lo meno per il fronte dei falchi che ha bloccato la mano di Draghi).

Ciò detto, mi pare di ravvisare, nella price action, le caratteristiche che precedono di poco un minimo relativo (o bottom di breve):

** Con il movimento di oggi, l’S&P 500 è andato a lambire un supporto abbastanza robusto, ovvero l’area 1995 ex resistenza e inoltre 50% di ritracciamento del rally dai minimi di settembre. L’ipervenduto non è elevatissimo, ma c’è. Il Vix ha segnato 26.7, poco distante dal massimo di fine settembre. Negli ultimi 4 anni, 30 è stato superato solo in 2 occasioni.

** L’Europa con oggi è giunta a contatto col supporto costituito dal 76.4% di ritracciamento del rialzo da fine settembre, ed è in ipervenduto sul grafico giornaliero, orario e per 5 sedute a fila sull’indicatore proprietario di Citigroup.

** Il petrolio, a venerdi sera era sceso per 6 sedute di seguito per un totale del 14%, segnando nuovi minimi dal 2009 per le ultime 5 sedute. Oggi, dopo aver segnato il sesto nuovo minimo a fila, sta tentando un engulfing pattern (figura rialzista di breve), vedremo con quali esiti. Un inversione di tendenza per l’oil sarebbe molto rilevante, perché leverebbe pressione al high yield US, che è uno dei principali catalyst della discesa. Altro supporto potrebbe venire dal rimbalzo dei settori energy, che stanno mostrando moderate divergenze (a differenza dell’oil non hanno fatto nuovi minimi per l’anno, per ora).

** L’High Yield US venerdi ha fatto una capitulation da manuale (crollo con volumi esplosivi, vedi sopra). Oggi scende ancora, ma è estremamente ipervenduto (RSI daily a 15). Il Newsflow è orrendo, ma per quanto notizie di questo genere possano essere sconcertanti e preoccupanti, normalmente la loro comparsa si colloca vicino a minimi locali dei risk asset. Non a caso una notizia analoga, dalle connotazioni assai più preoccupanti per il tipo di asset, come il congelamento dei fondi monetati di BNP nell’agosto del 2007, vide l’S&P fare un minimo relativo appena 4 sedute dopo, minimo che fu ritestato solo 3 mesi dopo.

Su queste basi, l’impressione personale è che il sentiment non abbia più molti margini di peggioramento nel breve e che il movimento di ribasso possa trovare il suo esaurimento nel volgere delle prossime 48 ore, dando luogo ad un rimbalzo dei risk asset.

Vedremo.