Italiano

Italiano English

English

Torno dopo una settimana di stacco, per vedere che effettivamente Wall Street ha messo a segno un nuovo breakout, e in generale l’azionario ha recuperato più o meno ovunque (anche se in Europa e Giappone non sono ancora stati segnati nuovi massimi).

Parte del merito della ripresa nel sentiment va sicuramente alle 2 circostanze accennate nell’ultimo Lampi (3 febbraio) :

** la modesta inflazione salariale apparsa nell’ultimo labour market report ha offerto supporto alla stance prudente della FED

** L’earning season US mostra un robusto ritorno alla crescita dei profitti in US (5%) e, udite udite, anche in Europa (sugli stessi livelli) mentre in Giappone andiamo ancora meglio.

Ma il driver più rilevante è forse stato il cambio di tono di Trump. Negli ultimi giorni, il Presidente US ha avuto un colloqui con il suo omologo cinese Xi, in cui ha riconosciuto la “one China policy, ha accolto cordialmente il Premier giapponese Abe senza rivendicazioni sul cambio, e ha interrotto la sequela di dichiarazioni protezioniste e xenofobe, promettendo i primi dettagli di un piano fiscale “fenomenale”. In altre parole è tornato, almeno in parte, quello, conciliatorio, di subito dopo la vittoria.

Questo terzo fattore in particolare ha ridato fiato ai Trump trades, che languivano, alcuni ormai da qualche settimana. Azionario a parte, anche il dollaro ha recuperato terreno in particolare contro Yen e €, e i treasuries hanno ritracciato un po’ del rally delle ultime settimane. Le banche US, allettate dai nuovi accenni alla deregulation, hanno fatto nuovi massimi (dopo 2 mesi di laterale), e le commodities più sensibili al ciclo, come rame e materiale ferroso sono balzate a nuovi massimi.

L’apertura di settimana è stata in linea con questo sentiment fin dalla seduta asiatica. Liberata dal giogo dello Yen forte,Tokyo si è riportata sui massimi di periodo. La forza delle citate commodities ha trainato i mercati cinesi che, va detto, sono usciti dalle festività estremamente in forma. Positivo su questo fronte anche l’impatto della bilancia commerciale cinese di gennaio, caratterizzata da importazioni ed esportazioni assai sopra attese. Vedremo domani i prezzi (CPI e PPI) di gennaio, mentre gli aggregati monetari usciranno nei prossimi giorni. Su questi ultimi non mi stupirei di vedere valori assai inferiori alle attese, visti i venti di tightening che si sentono negli ultimi giorni. Ma la stretta potrebbe riguardare febbraio. Il consenso si attende aggregati di credito esuberanti.

In assenza di rilevanti dati macro, l’Europa anche oggi si è fatta progressivamente afferrare dal buon sentiment, con tutti gli indici in recupero, guidati dai settori a più alto beta come le auto, i materials e le banche. Gli istituti italiani hanno reagito positivamente alla fine del calvario delle trimestrali, anche se il FTSEMIB banks alla fine è stato trattenuto dalla relativa calma su Intesa e Unicredit (sotto aumento di capitale) che da soli valgono oltre metà dell’indice bancario.

Al sentiment ha giovato anche un € tornato a tratti sotto 1.06 vs $. Il biglietto verde sembra giovarsi, oltre che dei nuovi venti di stimolo fiscale, di un positioning non più cosi esteso , in particolare contro € e Yen, nonchè dell’incombere della testimonianza semestrale della Yellen, domani al Senato e mercoledi alla Camera. Sembra improbabile che Janet contraddica il messaggio di pazienza espresso al FOMC, ma visto che la testimonianza è di più lungo respiro, non si può escludere che il messaggio sia un po’ più possibilista. La probabilità di una mossa al 15 marzo (misurata da BBG) è passata dal misero 20% di mercoledi scorso al 30% odierno. Ovviamente c’è ancora margine di rialzo, se la Yellen dovesse mai mettere un po’ di pepe nella testimonianza. Come detto in occasione dello scorso meeting FED, nell’era Yellen, scommettere su un FOMC prudente, in media, si è rivelato profittevole. Ma in questo caso la prudenza ha già pagato appena 2 settimane fa.

A parte la testimonianza di Janet, abbiamo avuto anche le dimissioni del membro Fed Tarullo, che apre una terza possibilità per Trump per nominarne uno nuovo. Dovessero continuare indiscrezioni su candidati “falchi” come quella del week end su Alison, è chiaro che questo impatterà in termini di aspettative di tightening della politica monetaria.

L’apertura di Wall Street, in assenza, anche qui di dati macro rilevanti, ha visto un ulteriore accelerazione dell’azionario dei paesi industrializzati. Meno spumeggianti gli emergenti, che ovviamente non gradiscono il recupero del $ e dei tassi US. Ma va detto che il MSCI emerging ha fatto, come Wall Street e a differenza di Europa e Giappone, nuovi massimi i giorni scorsi.

Sollievo anche per i periferici con gli spread in discreto calo ovunque tranne in Grecia, dove continuano le frizioni con l’IMF. Personalmente, non credo che la fase di volatilità sugli spread periferici e della Francia sia finita, ma un po’ di ricoperture son da mettere in conto, in particolare dopo le aste italiane di oggi.

In questo quadro idilliaco (Trump che torna giudizioso, ciclo forte, utili forti, Fed paziente – per ora) sussistono comunque elementi che invitano alla cautela:

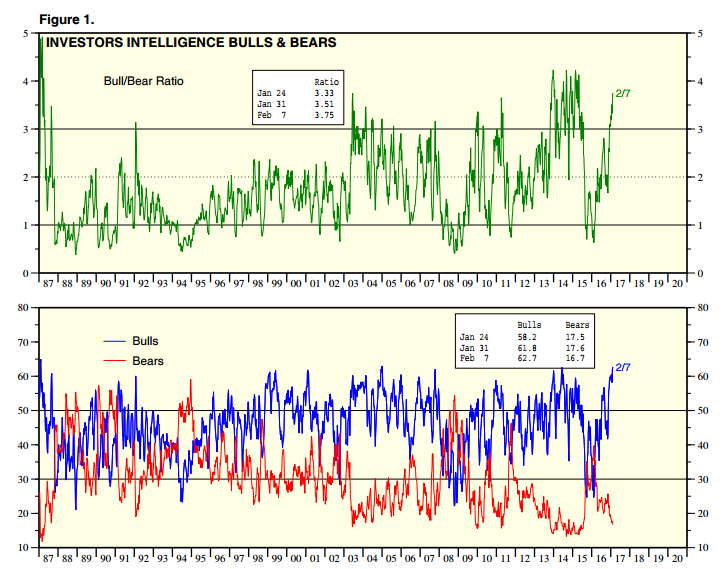

1) Sentiment. La volatilità continua ad essere incredibilmente ridotta, e da un lungo periodo di tempo. La decorrelazione tra settori e indici è ai massimi, e vari indicatori di positioning e sentiment mostrano letture quasi estreme (nel grafico gli indicatori bull & bear di Yardeni, che mostrano l’enorme incremento dell’ottimismo dell’ultimo periodo).

Su una base un po’ più empirica, il Nasdaq 100, con oggi (salvo sorprese) mette a segno la settima salita consecutiva, con un RSI di 78. L’andamento da inizio anno è quasi parabolico. Che cambiamento rispetto all’estremo pessimismo di 12 mesi fa (quando i medesimi indicatori segnalavano buone prospettive per gli asset).

2) Europa. Abbiamo le elezioni in Francia, con lo spettro Le Pen e la prospettiva di un Presidente che non viene dai 2 principali partiti che hanno governato per 50 anni (Macron è indipendente). Abbiamo la situazione italiana, con il radicale cambiamento dell’agenda politica rispetto a 6 mesi fa. Dopo il disastro al referendum, la spinta riformatrice è morta e con essa la prospettiva di liberare potenziale di crescita. Resta l’instabilità politica e lo spettro delle elezioni. E piano piano si sta nuovamente surriscaldando la Grecia.

E’ evidente il buon momento macro e per gli utili, ma gli argomenti sopra citati hanno la possibilità di creare volatilità nelle prossime settimane.

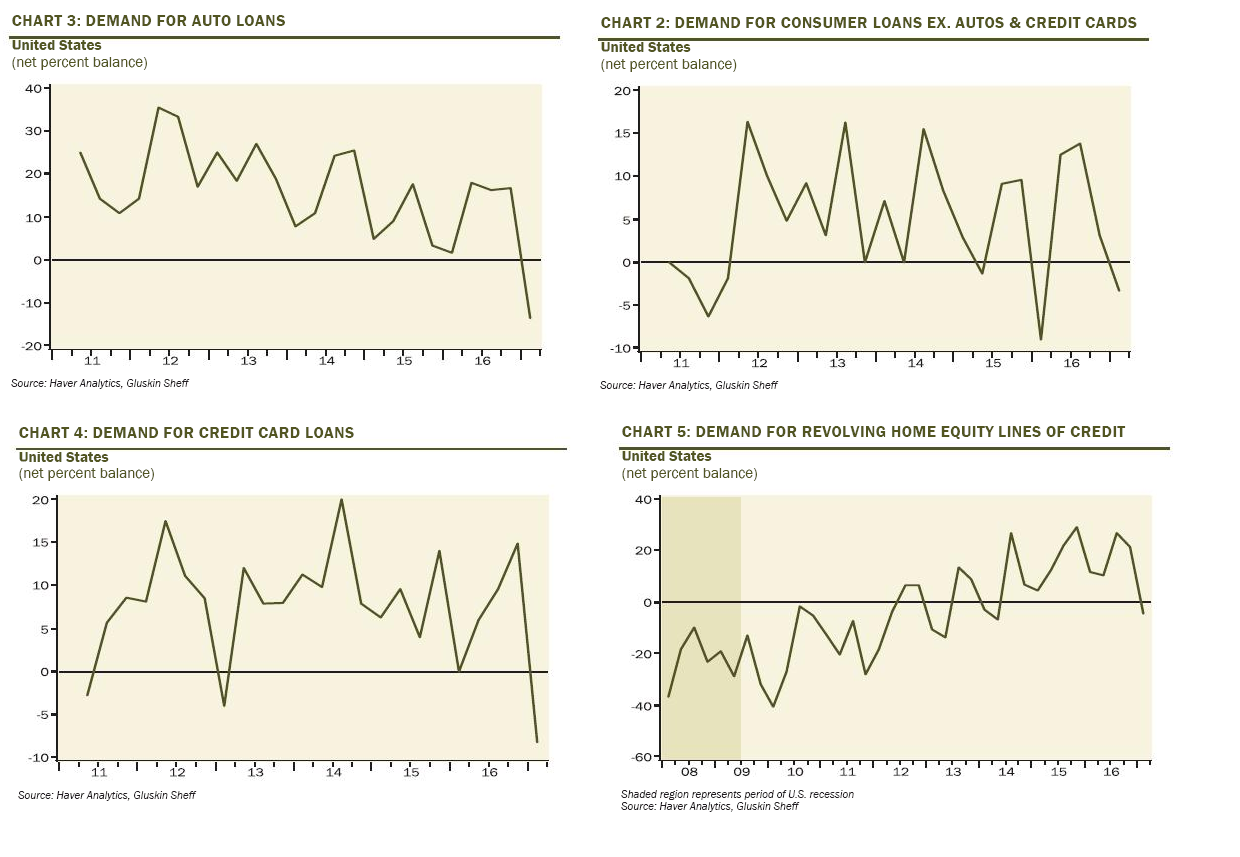

3) Quasi nessuno ci ha badato, ma, in apparente contrasto con gli animal spirits attuali, la Fed loan officer survey del primo trimestre del 2017 mostra un sorprendente calo della domanda sia nei mutui (da +13 a -8%), che nei consumer loans non auto (negativi per la prima volta in un anno) che nei prestiti auto (da +16% a -13%), che addirittura nella domanda di credito via carta di credito (da +15% a -8%), alla faccia della consumer confidence (grafici presi da Gluskin Sheff) . E le banche hanno inasprito i credit standards più o meno ovunque. Diciamo che è presto per allarmarsi, ma una domanda di credito in rallentamento non collima con l’accelerazione macro mostrata dalle survey.