Italiano

Italiano English

English

Molti dicono di non aver ricevuto il pezzo di ieri per cui lo rinvio

Prima vera giornata di risk adversion da un po’ di tempo a questa parte. L’impressione personale è che i vari focolai di incertezza politica si stiano inasprendo troppo perchè il mercato possa continuare a ignorarli, aggrappandosi al buon quadro macro.

Che difficilmente sarebbe stata una buona giornata per gli asset globali, lo si poteva intuire dalle notizie del week end:

1) Trump ha varato un ordine esecutivo per bloccare per 90 giorni i permessi di entrata negli USA per 7 paesi mediorientali/mussulmani, bloccare il programma US per i rifugiati per 120 giorni e sine die per quelli siriani. La levata di scudi di larga parte dell’opinione pubblica, di molti leader stranieri, e di alcuni giudici ha imposto un ammorbidimento delle misure (tipo l’apertura ai possessori delle green card) ma non il loro ritiro. Un passo avanti nella deriva xenofoba del nuovo Presidente che, a mio parere:

** Ha un impatto macro tutt’altro che positivo, tra confidence, ritorsioni commerciali (leggi i boicottaggi in Messico) e costo del lavoro.

** Accentua le divisioni interne al paese, accendendo lo scontro tra gli schieramenti

** Aumenta i dubbi circa la qualità dei processi decisionali in seno alla nuova amministrazione, vista l’assenza di approfondimenti e la precipitazione con cui l’ordine esecutivo è stato varato, da cui le accuse di incostituzionalità e i rigetti da parte dei giudici.

2) In Francia, la corsa alla presidenza offre colpi di scena. Mentre tra i socialisti Hamon ha battuto Valls, lo scandalo relativo ai compensi della moglie sta costando a Fillon la testa nei sondaggi. In verità, il contendente indipendente Macron ha possibilità perfino superiori di battere la Le Pen, visto che potrebbe raccogliere i voti di Valls, essendo più moderato. Intanto però il rischio è di vedere la Le Pen vincere di buon margine il primo round, mentre gli altri si spartiscono i voti, per poi andare al ballottaggio con i soliti problemi dei margini nei sondaggi, aggravati dalle sorprese Brexit e Trump.

3) In Italia, dopo la sentenza della Corte Costituzionale, si discute sempre di più di elezioni anticipate. Oltre a ciò, abbiamo l’EU che a questo punto minaccia l’infrazione se la manovra non viene corretta (si parla di aumento dell’IVA tra le altre cose). E all’interno del PD aumentano i venti di scissione, con la mossa di D’Alema di trasformare in movimento i comitati per il No.

La risk adversion è stata comunque contenuta durante la seduta asiatica, grazie alle numerosissime chiusure per festività (Cina, Hong Kong, Taiwan, Seul). Naturalmente Tokyo non ha gradito il recupero dello yen, dovuto alla debolezza di origine politica per il biglietto verde.

Il sentiment è gradualmente peggiorato dopo l’apertura europea. Le news politiche hanno impattato sugli asset francesi e italiani, con questi ultimi colpiti anche dal un brutto newsflow bancario: la Presidente del Supervisory Board Nouy ha dichiarato che c’è altro da fare sulle banche italiane e che i rinvii sul Paschi non hanno aiutato, mentre il Sole 24 Ore parla delle probabili svalutazioni di Atlante 1 in seguito al deterioramento della situazione delle venete (Unicredit poi ha confermato “una riduzione, anche significativa, di valore dell’investimento”).

A ciò si è aggiunta la tensione per l’uscita del CPI tedesco di gennaio, atteso al 2% anno su anno, che ha messo pressione ai bonds, e forse accentuato le pressioni su quelli periferici, visto che un eventuale tapering del QE li danneggia di più, con questo sentiment. Oggi c’era anche l’asta BTP di fine mese (9 bln tra CTP a 5 e 10 anni e CCT).

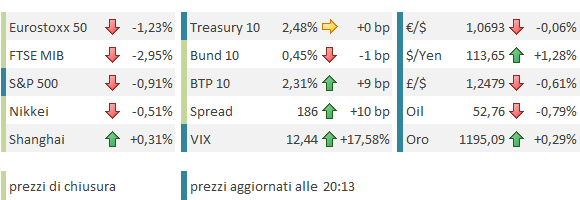

L’accumularsi di catalyst negativi è costato alla borsa italiana una giornata pesantissima, e ai BTP il superamento del massimo dello spread pre referendum. A 187 (tenendo conto del cambio di benchmark) lo spread è ai massimi da maggio 2014. Se non altro, un CPI tedesco sotto attese, con la collaborazione della risk aversion crescente, ha ridato supporto al bund, permettendo al btp di staccarsi dai minimi di seduta.

Che il driver della risk aversion fosse soprattutto di natura politica lo si è notsto dalla robusta discesa dell’€ in mattinata, in controtendenza con lo yen.

L’arrivo degli USA non ha modificato la situazione, se non sui cambi, dove è stata la volta del $ di prezzare debolezza politica. L’€ ha ritracciato il grosso della discesa e lo yen ha raddoppiato i guadagni vs $, mentre solo la sterlina è rimasta debole.

Cosi le chiusure europee sono avvenute poco sopra i minimi, mentre Wall Street rischia stasera di interrompere la serie di chiusure senza una perdita di oltre un 1% che durava da oltre 6 mesi.

Sul fronte macro, la settimana prende vita mercoledi con i PMi ufficiali cinesi, le revisioni di quelli europei Markit sul manifatturiero, e in US l’ISM manufacturing e il FOMC. Venerdi abbiamo i PMI Markit in Cina, le revisioni PMi services in Europa, e il labour market report di gennaio in US. Inoltre riportano 106 aziende dell’S&P 500 (per ora il 73% batte le stime di EPS e il 51% quelle di fatturato – dati di bloomberg) e prende momentum anche la earning season europea.

Sul fronte tecnico gli sviluppi sono negativi, sebbene, come al solito, servano conferme, in particolare in questo periodo dove i falsi segnali abbondano.

L’S&P 500, in assenza di un recupero nelle ultime 2 ore, disegna una figura in inversione sul grafico, nota come reversal island (un gap rialzista seguito da alcuni giorni di range ristretto e un gap ribassista, posizionato dopo un trend rialzista).

La figura qualifica il gap rialzista come “exaustion gap”, e costituisce un rilevante segnale di inversione. In questo caso il quadro è aggravato dal fatto che il gap costituiva un breakout, e la discesa costituisce un rientro nel precedente range, ovvero un progetto di “false breakout”. E poi abbiamo il Vix che ha chiuso la settimana ai minimi storici, e il positioning emerso dal report CFTC che segnala un ulteriore aumento dei lunghi speculativi .

Ovviamente bisogna aspettare la chiusura di stasera, che potrebbe ben negare la figura, come la conferma della debolezza domani.

La situazione è ugualmente deteriorata in Europa, dove tra i principali indici solo il Dax rimane sopra il supporto costituito dal limite superiore del recente range, mentre l’Eurostoxx ha attraversato completamente il recente range, e l’indice italiano ha chiuso ai minimi da metà dicembre, completando quello che sembra un doppio massimo.

Le prossime ore dovrebbero chiarire il quadro.