Italiano

Italiano English

English

NB: Lampi torna Lunedi 9 Gennaio

La seconda giornata di precipitose ricoperture sulla divisa cinese offshore ha propagato onde d’urto su tutto il mercato forex. Le autorità hanno fatto lievitare ulteriormente il costo di finanziamento overnight sullo Yuan, e la divisa ha recuperato un altro punto percentuale, trainadosi dietro il resto delle divise dell’area (Won Coreano in primis). I flussi di vendita sui cross asiatici si sono propagati, esaltando quella che già da ieri sembrava una fase correttiva del biglietto verde. Naturale che ne facesse le spese il $/Yen, uno dei trade più diffusi sul forex. L’azionario giapponese non se ne è giovato, ma per il momento la reazione è modesta. Meglio gli indici cinesi, anche se non è ben chiaro l’effetto che avrà l’inasprimento dei tassi monetari e il rimbalzo della divisa sull’economia. I trader riferiscono che il Tom Next (tasso per finanziarsi un giorno sul $/Yuan offshore) al momento ha raggiunto il record di 180 punti base, qualcosa come il 99% all’anno.

E resta da vedere se il tentativo di arginare i deflussi di capitale, quale certamente è questa brusca rivalutazione, avrà successo.

La mattinata europea ha visto un po’ di ritracciamento dei movimenti, quasi che gli operatori continentali, trovandosi il biglietto verde cosi deprezzato rispetto alla chiusura, avessero deciso di giocarsi il rimbalzo.

Per contro, sono tornati deboli i bonds europei, con particolare accento sulla periferia, che ha costantemente sottoperformato i bonds core. Debolezza endogena, perche il treasury US, che aveva visto nelle minute FOMC (onestamente poco significative) un motivo per rimbalzare, ha appena accennato a correggere.

Sul fronte macro vistosi miglioramenti nei meno seguiti retail PMI di dicembre, ad eccezione di quello italiano.

A metà giornata, senza motivo specifico (l’asta spagnola era stata conclusa da un paio d’ore), la performance dei bond periferici è ulteriormente peggiorata, con l’allargamento dello spread BTP-BUND giunto a tratti a superare i 10 basis points. Sono stati riportati pesanti flussi in vendita sui BTP futures, ma la verità è che c’è poco da scegliere tra le performance odierne dei periferici, e la maglia nera spetta al Portogallo, che a fine giornata lascerà sul campo 13 bps sfiorando i 400 punti base di spread vs bund (massimo di periodo).

Non che l’azionario si sia fatto impressionare più di tanto, con i principali indici a oscillare poco sopra la parità, in un trade svogliato.

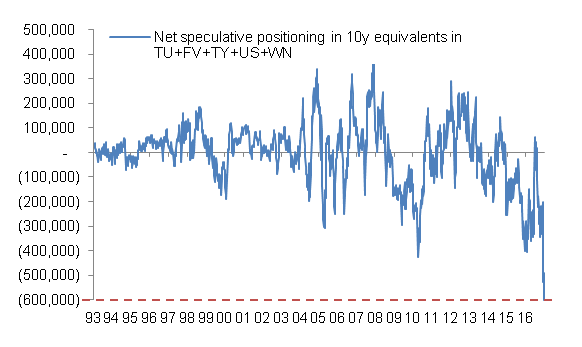

Nel primo pomeriggio, un ADP survey peggiore delle attese (153.000 nuovi occupati nel settore privato a Dicembre vs 175.000 attesi) ha fornito il catalyst per nuove uscite dal biglietto verde, ed una nuova ondata di ricoperture, questa volta sui treasuries, con il 10 anni tornato in area 2.35 di rendimento, ai minimi da quasi un mesi. Una volta di più, è il positioning assai scarico ad esaltare l’impatto di un dato che recentemente non ha fornito poi indicazioni cosi accurate. Il corto treasury da parte degli operatori speculativi aveva raggiunto il record storico.

Un dato modesto nel più rilevante labour market report di domani potrebbe causare ulteriori recuperi, in grado forse di coinvolgere anche i mercati europei, sui quali il posizionamento non è molto differente. Anche se su questi ultimi la questione del livello è più rilevante, con il Bund che gira 1.5% sotto l’inflazione tedesca, e il 3% sotto GDP+CPI.

Il quadro non è stato modificato da un ISM non manufacturing di dicembre ancora una volta migliore delle stime (57.2 in linea col precedente, vs 56.8 atteso). Va detto però che il sottoindice occupazionale ha deluso, cedendo 4.4 punti a 53.8. Fortissimo il sottoindice New orders, +4.6 pinti a 61.6, massimo da 16 mesi.

Il movimento sui tassi US, e l’aria di correzione su Dollaro hanno prodotto prese di beneficio anche sui trade più correlati, come ad esempio il settore bancario US, e cosi Wall Street ha accennato a sua volta a voler correggere, riportando, sul finire di seduta, più o meno al palo gli indici europei, che avevano accumulato qualche progresso in giornata. Della forza dei treasury si sono avvantaggiati anche i bonds europei, ma le distanze tra core e periferia sono rimaste pressochè invariate.

A fine giornata, il dollar index lascia sul terreno oltre un punto percentuale, il che costituisce una robusta conferma della candela ribassista di ieri. Il quadro tecnico suggerisce ulteriore consolidamento.

Dei movimenti di oggi, quello più difficile da catalogare è l’allargamento dei periferici, in quanto è l’unico che non può essere considerato una presa di beneficio, visto che non vi è stata una particolare performance nel recente passato.

E’ probabilmente presto per farne un caso, anche perchè, come notato innumerevoli volte i giorni scorsi, per il momento sui risk asset è calma piatta. Però, sia il rendimento del 10 anni portoghese che lo spread vs bund hanno segnato i massimi da febbraio 2016. E il grafico dello spread BTP, proxi, suo malgrado, del rischio periferia, non ha un aria granchè invitante, presentando quella che sembra una fase di bottom seguita da una serie di massimi e minimi crescenti.

Sugli spreads, nei prossimi mesi, potrebbero pesare diversi fattori:

** Il quadro politico europeo non è dei migliori, con le elezioni in Francia, Germania (e eventualmente in Italia) che potrebbero vedere ulteriori avanzamenti di compagini antieuropeiste/nazionaliste. Il tutto complicato dalle negoziazioni per la Brexit.

** Il supporto del QE in tendenziale calo, visto che già è previsto un calo dei flussi di acquisto, ed è in vigore una riduzione della duration degli acquisti. E dobbiamo ancora vedere l’impatto, sulla view del Governing Council, delle recenti sorprese inflattive. Ricordo che è stata quasi esclusivamente l’ECB coi suoi acquisti a causare la compressione di rendimenti e spreads. La speranza di una modifica delle quantità di acquisto a favore dei periferici è per ora tramontata.

** La salita globale dei tassi, dovesse protrarsi, ne riduce l’appeal in termini di rendimento

** Problemi specifici per i BTP, con la recente instabilità politica (che sono assai restio a sottovalutare, nonostante la filosofia con cui la ha presa il mercato), e la necessità per il tesoro di far fronte alle ricapitalizzazioni bancarie (anche se i 20 bln non sono considerati deficit, sono comunque debito da finanziare, se utilizzati).

Sul fronte dei fattori a supporto abbiamo il quadro domanda/offerta di carta, che resta in pesante deficit, una volta messi in conto gli acquisti ECB, e l’indubbio miglioramento del quadro macro, che però, se confermato, ha il rovescio di aumentare la probabilità di una accelerazioen del tapering.