Italiano

Italiano English

English

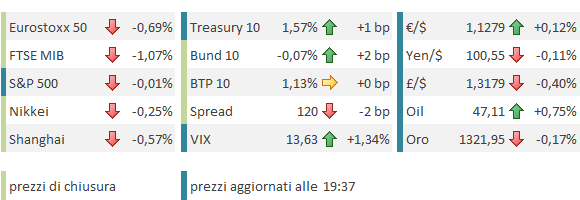

Alla fine, ieri sera, Wall Street ha messo giù una delle sedute peggiori del mese (-0.52%, la dice lunga sul calo della volatilità realizzata ad agosto). Si è parlato dell’impatto degli anatemi della Clinton sui Pharma (-1.8%), e del calo dell’oil (ma l’energy non ha accusato). In realtà, come osservato ieri, le fasi correttive sono abbondate, su commodities, oro, e alcuni cambi, eventualmente a causa di un mini sussulto di nervosismo per la testimonianza della Yellen domani a Jackson Hole.

Il clima opaco è proseguito stamattina in Asia, con tutti gli indici in calo ad eccezione di una spumeggiante Taiwan. Detto questo, le variazioni rispettano i canoni del periodo, spaziando dal -0.02% dello HSCEI al -0.67% dell’India.

Leggermente più convinta la reazione dei mercati europei, hanno rapidamente accumulato un passivo di oltre un punto, guidati dalle banche, colpite da prese di beneficio in particolare sugli istituti italiani, e dalle auto. Ma ieri l’azionario continentale era andato in controtendenza.

Sul fronte macro, venti freddi in nord Europa. L’IFO tedesco di agosto ha mostrato un inattesa discesa di 2 figure (106.2 da prec 108.3 e vs attese per 108.5) equamente distribuita tra situazione corrente e aspettative a 6 mesi. Si tratta del calo più forte da febbraio e il secondo per entità dal giugno 2012. E’ probabile che il dato abbia finito per subire, con un po’ di ritardo, l’effetto della Brexit, aggravato dai vari attentati ed eventi violenti che hanno ottenuto ampio risalto sui media. Detto questo, l’IFO intervista oltre 7000 aziende, il che lo rende di solito più stabile dei concorrenti PMI elaborati da Markit, più incentrati su un numero assai minore (qualche centinaio) di aziende più grosse, e come tali più soggetti a oscillazioni nel sentiment. In questo senso, sebbene non sia il caso di fare un dramma di un singolo dato, la release odierna non è da sottovalutare. Aggiungiamoci i marginali (ma inattesi) cali sulla Bisiness e Manifacturing Confidence francese di agosto, e il fosso nella Business Confidence belga pubblicata ieri pomeriggio, ed ecco che l’Europa non sembra più cosi impermeabile alla Brexit e al resto delle tensioni geopolitiche.

Non che il mercato se ne sia dato granchè per inteso, focalizzato com’è su Jackson Hole. L’azionario europeo ha fatto i minimi di seduta a metà mattinata, per poi recuperare ed inserisi in un range laterale. L’€ poi, dopo il dato tedesco, ha recuperato in maniera controintuitiva, ma coerentemente con la risk aversion, che da tempo immemore produce ricoperture sulla divisa unica.

Decisamente meglio i Durable Goods US di luglio, in particolare la componente depurata da ordinativi di aereomobili e difesa (+1.6%da prec +0.5% e vs attese per +0.2%). Finalmente una sorpresa positiva da questa serie, che negli ultimi mesi era stata il simbolo del ristagno degli investimenti in US. Certo, il dato sulle spedizioni è meno brillante, ma comunque è meno anticipatore degli ordinativi.

I segnali di risveglio del capex, a 1 giorno dalla testimonianza della Yellen, hanno avuto un impatto sui tassi, con le probabilità di un rialzo il 21 settembre salite al 32%, e il rendimento del treasury decennale, udite udite, a 1.58%. E’ durata poco e quest’ultimo è tornato alla base, mentre le probabilità sono tornate al 30%. I membri Fed Kaplan e George hanno ribadito i loro messaggi, la prima sostenendo che un rialzo quest’anno e possibile e la seconda (dissenziente al FOMC) che è ora di rompere gli indugi. Effetti non discernibili, come di recente.

Cosi la giornata si chiude con cali in Europa e una Wall Street che non ha ancora deciso, mentre il dollaro restituisce qualcosa dei guadagni di ieri, la Sterlina li restituisce tutti, e i tassi restano quasi stabili.

Citigroup ha condotto una survey tra i clienti sulle attese per il Jackson Hall, nella quale è emerso che l’85% del 350 partecipanti si attende che la Yellen propenda per un rialzo entro la fine del 2016, presumibilmente in dicembre, anche se vi è la sensazione che il mercato sottovaluti leggermente la probabilità di una mossa a settembre. Solo la metà si attende però un preciso riferimento di timing. Dovesse questo essere il caso, il grosso si attende una reazione positiva dei mercati sia su azionario Ue e emergente che su bonds.

Sembra evidente che vi sono ridotte attese di un aperta indicazione di una mossa a settembre, e ridottissime di un discorso privo di segnali dell’intenzione di muoversi quest’anno, il che però costituirebbe una sconfessione di quanto detto recentemente dai vari membri.

Personalmente, osservo che, se la Yellen vuole imporre al mercato di prezzare maggiormente la possibilità di una mossa, per garantirsi margine di manovra, dovrà far qualcosa in più che ripetere pari passo il messaggio di Dudley Williams etc. In questo senso mi attenderei un discorso dai toni più aggressivi, mirato a ottenere che un repricing serio delle probabilità, pur senza prendere impegni precisi.

Se cosi fosse, il mercato potrebbe accusare il colpo, vista la view conciliante che traspare dalla survey, e la calma piatta che si registra sui mercati interessati.

Poi, ci sarà ampio spazio per discutere di poteri, obiettivi e limiti della politica monetaria, e degli strumenti a disposizione (l’intervento porta il titolo di “the Fed Toolbox”).