Italiano

Italiano English

English

La settimana che si chiude oggi ha portato abbondanza di spunti sulla direzione di breve della politica monetaria US, ma ben poca chiarezza. Ad un Dudley insolitamente determinato (vedi lampi di ieri) hanno fatto da contraltare minute FOMC quanto mai confuse e un Williams in vena di innovazioni (vedi il pezzo in cui ha ipotizzato la modifica dei target FED).

Il mercato ha reagito in maniera ugualmente contraddittoria, con il dollaro in ritirata quasi costante, e i rendimenti in salita (6 bps il 10 anni mentre scrivo).

Venerdi prossimo abbiamo Jackson Hole, palcoscenico ideale per la Yellen per mettere un po’ d’ordine allo scenario. La speranza è l’ultima a morire, ma certo di recente diverse occasioni sono andate sprecate.

L’indebolimento del biglietto verde (dollar index +1.2% al momento) ha apparentemente determinato le sorti dei vari mercati, con Wall Street incline alla stabilità, gli emergenti, cui l’ignavia FED fa solo piacere, in moderato recupero, e Europa e Giappone che vedono frustrati gli sforzi delle rispettive banche centrali, in calo di oltre 2%.

La giornata odierna ha tenuto un tono incolore in Asia, con Tokyo in marginale recupero dopo il tonfo di ieri e il resto degli indici con variazioni in ordine sparso (giù Hong Kong, Taiwan e India e positive o in pari Shanghai, Sidney e Seul).

Come al solito, il clima si è incupito con l’apertura europea, quando è ripreso in grande stile il tiro al bersaglio sulle banche italiane , con ovvio contagio all’intero listino di Piazza Affari e al settore bancario europeo.

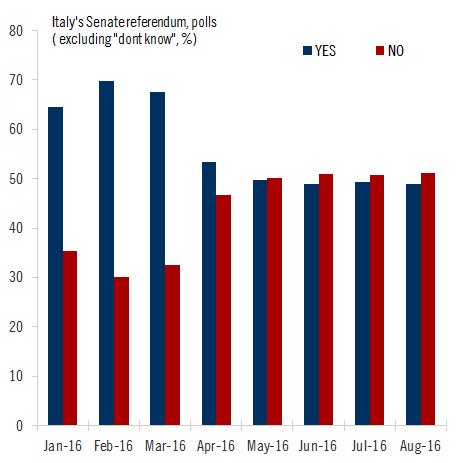

Difficile identificare un catalyst preciso per le bordate odierne, ma in generale, la scarsa popolarità dei nostri istituti nelle ultime sedute sembra dipendere dalla percezione che le soluzioni trovate per sgravare i bilanci dai non performing loans siano credibili solo in presenza di un ritorno alla crescita. La recente delusione sul fronte macro, per quanto di entità modesta, mette in discussione la ripresa. Su ciò si innesta il discorso Referendum Costituzionale, oggetto di focus crescente tra gli esteri nell’ultimo periodo, testimoniato dall’abbondante circolare in rete di grafici del genere:

Su queste basi, i mercati azionari europei hanno accumulato un discreto passivo in mattinata. E una Wall Street scarsamente ispirata nel pomeriggio ha temporaneamente peggiorato il quadro, prima che alcune ricoperture di fine settimana permettessero un recupero parziale.

Curiosamente, la risk aversion non ha offerto supporto ai bonds, che hanno forse sentito in ritardo gli effetti di un oil che non ha fatto che salire tutta la settimana, e quelli del quadro tecnico in peggioramento in US.

Sul fronte cambi, la salita dei rendimenti US ha iniziato a impattare un po’ sul $, producendo un modesto rimbalzo. In ritracciamento la sterlina, sulla scorta di indiscrezioni secondo cui la May potrebbe richiedere ufficialmente l’uscita dall’EU ad aprile prossimo (giorni fa si parlava di fine 2017)

In tema di attese di inflazione, è interessante notare come recentemente vi sia stata una significativa divergenza tra il forward breakeven a 5 anni (indice delle aspettative di inflazione prediletto dalla FED) e il prezzo del petrolio, 2 serie normalmente caratterizzate da correlazione elevatissima.

Naturalmente fino a 2 settimane fa sembrava che la divergenza dovesse essere composta a spese dell’oil, ma ora non sembra più cosi chiaro.

Sul fronte tecnico si fa più precaria la situazione a Wall Street, anche se per il momento disponiamo solo di prove indiziarie. La volatilità è collassata, come testimoniato anche dalle Bollinger bands, che a 1.6% mostrano l’intervallo più basso dal settembre 2014 (prima dello storno).

Naturalmente un imbuto nelle Bollinger Bands si limita a indicare un elevata probabilità di uscita violenta dell’indice dal ristretto range che lo ha imprigionato, senza predirne la direzione.

In questo caso abbiamo però alcuni altri caveat:

**la rottura di una resistenza che non ha portato ad alcuna accelerazione al rialzo

** vari indicatori di sentiment stazionano su livelli elevati (ad esempio l’indice di esposizione degli active managers della National Association of Active Investment Managers si trova ai massimi dal 2013).

Su queste basi, il risk reward di una posizione tatticamente lunga non mi pare attraente.

L’Eurostoxx non è certo caratterizzato da un sentiment cosi euforico e da una volatilità realizzata così bassa. Ma è stato al momento respinto dalla resistenza in area 3050 (massimo pre Brexit e media Mobile) e quindi resta in fase interlocutoria (e con i nervi fragili).