Italiano

Italiano English

English

NB oggi pezzo sintetico causa impegni serali.

Sulle attese di rialzo dei fed funds, amorevolmente coltivate dai membri FED nell’ultimo periodo mediante discorsi e minute, si è abbattuta la doccia gelata dei dati di macro di venerdi scorso in US.

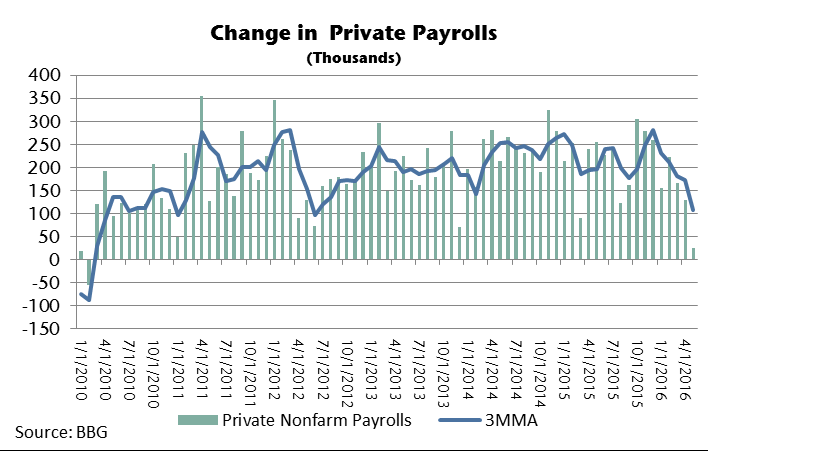

Il labour market report di maggio ha conseguito diversi record negativi. Per cominciare, i 38.000 nuovi occupati sono la terza peggior sorpresa negativa dal 2010, e per la prima volta in oltre 5 anni abbiamo avuto tre dati sotto il consenso a fila. Grazie anche alle revisioni dei mesi precedenti, la media trimestrale di nuovi occupati è scesa a 116.000 unità, ai minimi dal 2012. I nuovi occupati del settore privato (25.000) sono i più bassi di questo ciclo del mercato del lavoro (vedi grafico, courtesy of Jefferies).

Il dato basso di disoccupazione (4.7%) è, come si dice in questi casi ,”di bassa qualità”, in quanto interamente dovuto ad un crollo di 458.000 unità della forza lavoro, che, unitamente ai 26.000 nuovi occupati indicati nella household survey, ha fatto scendere il numero di disoccupati di 484.000 unità.

Certo, c’è stato lo sciopero di Verizon, costato 37.000 posti, che ritorneranno il mese prossimo. Ma l’aggiunta di questo numero lascia intatti molti dei sopracitati record.

Ovviamente un dato non fa storia. Ma, come si nota dal grafico, nell’ultimo trimestre c’è stato un significativo deterioramento. Alcuni hanno osservato che il calo progressivo di nuovi occupati può dipendere dal raggiungimento della piena occupazione, ed il tasso di disoccupazione sembra confermare questa teoria. Ma, personalmente, ne dubito, perchè sarebbe in aperto contrasto col tasso di partecipazione, tornato sui minimi. Perchè la gente dovrebbe abbandonare la forza lavoro se la domanda resta robusta?

Seconda nota dolente, l’ISM non manufacturing ha clamorosamente deluso a sua volta (52.9 da prec 55.7 e vs attese per 55.3) segnando il minimo da oltre 2 anni. La debolezza è riflessa nei principali sottoindici (new orders a 54.2 da 59.9) e il messaggio dei payrolls viene confermato da un Employment tornato sotto 50 per la prima volta da febbraio 2014.

In generale, sebbene mai come in questo periodo sia pericoloso attribuire peso eccessivo ai dati di un singolo mese (vedi, in senso positivo, marzo scorso) è difficile scacciare l’impressione che l’economia US stia attraversando una nuova fase di moderato rilassamento. Ma soprattutto, è difficile immaginare una FED che alza i tassi a Giugno, mentre una mossa a luglio richiede che i dati tornino quelli di un paio di mesi fà, cosa non impossibile ma tutt’altro che garantita.

Intuibile la reazione dei mercati, con $ in brusca ritirata, bonds in forte recupero, azionario US indeciso se prezzare debolezza macro o rinvio della normalizzazione. Sui mercati internazionali, scornati Europa e Giappone, che speravano in un dollaro forte, mentre emerging e commodities respirano.

La seduta odierna ha costituito in generale un consolidamento dei movimenti di venerdi. In Asia, Tokyo ha recuperato il grosso delle perdite iniziali, ma aveva già perso un bel po’ la scorsa settimana. In generale scarsamente mossi gli altri mercati.

L’Europa, che a sua volta veniva da sedute non proprio felicissime, ha rimbalzato moderatamente, fattorizzando in parte il recupero di Wall Street venerdi sera nella seconda parte di seduta. I bonds core hanno consolidato i guadagni di venerdi, mentre i periferici hanno sofferto una serie di fattori contingenti, tra cui nuovi sondaggi sfavorevoli in UK, ed, eventualmente, il risultato poco esaltante, ancorchè non disastroso, per il governo, delle elezioni amministrative italiane. Stesso discorso per il dollaro, che dopo la chiusura europea ha ripreso a scendere come reazione alle dichiarazioni rese dalla Yellen.

La Presidente FED, nel suo atteso discorso a Philadelphia, si è ben guardata dal modificare radicalmente la stance, e ha ribadito che la politica monetaria è attualmente accomodante, ed è sua opinione che i tassi dovranno salire gradualmente. Ma a nessuno è sfuggito che alla locuzione temporale “coming months” utilizzata 10 giorni fa è stato sostituito un più generico “overtime”, a indicare che un rialzo prima dell’estate non è più lo scenario centrale. La Yellen ha inoltre aggiunto uno specifico riferimento al labour market report di Maggio, sostenendo che è necessario indagare per capire se è una pausa o un segnale di qualcosa di più sinistro.

In sostanza, un rialzo al FOMC di giugno è da escludersi, mentre per luglio, che dista ancora 50 giorni, c’è ancora possibilità, ma sul fronte dati la musica deve tornare quella di marzo.

Si tratta, a mio modo di vedere, dell’unica strada percorribile per Yellen e C. Ostinarsi a alzare i tassi, facendo leva sul fatto che la politica monetaria è troppo accomodante, minerebbe ulteriormente la credibiltà del FOMC, avendo i suoi membri ripetuto ad nauseam che la FED era “data dependant”. E il mercato correrebbe a prezzare un errore di politica monetaria, ancor più delicato, visto che andiamo verso una campagna elettorale infuocata.

Non ci resta che attendere.