Italiano

Italiano English

English

La disfatta di Wall Street ieri sera (L’S&P ha coerentemente cancellato i guadagni di lunedi) ha consegnato all’Asia un mood pesante. Gli sforzi dei vari membri FED di tenere aperta l’opzione “rialzo a giugno o luglio” hanno offerto supporto ad dollaro ed esercitato pressioni al rialzo sui tassi a breve US, 2 fenomeni che la parte emergente del continente asiatico non gradisce molto. Inevitabile il malumore in Cina, principale beneficiaria, fin qui, della pausa di primavera della FED. Stamattina è stata pubblicata la statistica mensile sui prezzi delle case nelle principali 70 città cinesi. Tempo fa, la notizia di una robusta salita in 65 città su 70 avrebbe creato i presupposti per un rally. Ma di questi tempi viene presa (non senza motivo, beninteso) di più come il sintomo di una bolla.

In Giappone, il temuto GDP del primo trimestre ha clamorosamente sorpreso in positivo, riuscendo nell’impresa di recuperare quanto perso a Q1 2015 (+ 1.7% vs +0.3% atteso). Il quadro è però peggiorato dalla revisione al ribasso del trimestre precedente da -1.1% a -1.7%, e dal fatto che il balzo è agevolato dall’anno bisestile, che non è stato destagionalizzato (si tratta di un giorno in più su 90, ricordo che i dati sono tutti annualizzati). Per cui l’effetto positivo è più che altro ottico. Tokyo, incerta se festeggiare lo scampato pericolo o temere minor stimolo fiscale, alla fine ha chiuso in pari, migliore tra i principali mercati asiatici escluso Taiwan.

Poichè il grosso della perdita dell’ S&P è maturata a Europa abbondantemente chiusa, non c’è troppo da stupirsi che l’azionario continentale abbia aperto negativo stamattina. Anzi, se uno non bada ai 2 punti persi ieri dai massimi da parte dell’Eurostoxx, il suo approdo in positivo in tarda mattinata appare una dimostrazione di forza.

Principale driver del recupero, a mio modo di vedere, la definitiva rottura, da parte dell’€, di 1.13 vs $. Alla fine, l’equity europeo si è accorto che la divisa unica sta scendendo ininterrottamente o quasi, da oltre 2 settimane.

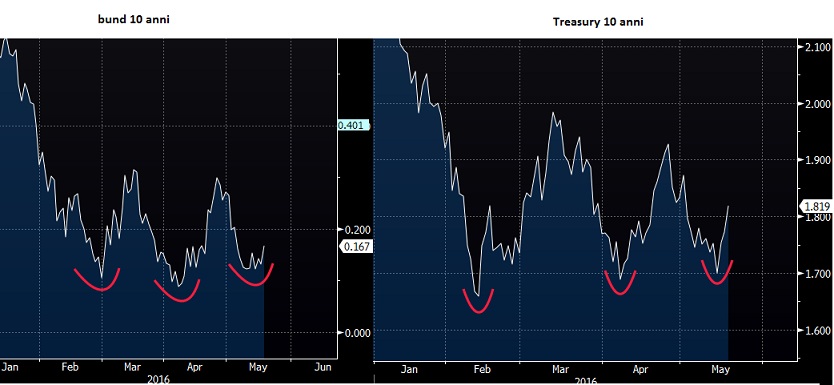

Nel primo pomeriggio, senza particolari catalyst (la schedule macro era scarsa) i treasuries si sono decisi a reagire al rally imperterrito delle commodities, e all’aggressività della retorica dei membri FED, con rendimento del decennale che è balzato sopra 1.8% (+5 bp, un enormità, di questi tempi). Il movimento si è portato dietro anche i tassi europei, soprattutto quelli core. Il fenomeno non è sfuggito ai rispettivi settori bancari, che hanno seguito passo passo il rally dei tassi, finendo per dominare i rispettivi indici generali (Eurostoxx Banks +1.95%, S&P Banks addirittura +3 al momento). E’ chiaro che un ritorno ad irripidirsi delle curve sarebbe un toccasana per gli istituti di credito di tutti i paesi industrializzati.

E’ soprattutto questa la ragione del recupero pomeridiano degli indici europei, e di quello, inferiore, di Wall Street, che ovviamente subisce la forza del $.

Tra poco verranno pubblicate le minute del FOMC del 27 aprile, utili per comprendere il livello del dibattito tra i membri. Ma più importanti, per capire quanto fa sul serio la FED con quest’inasprimento di retorica, sono il discorso del vicepresidente Fisher e del Presidente della Fed di NY Dudley, e apparentemente, anche un intervento della Yellen, tutti domani. A marzo toni similmente aggressivi da parte di alcuni membri erano stati repressi dalla Yellen al Fomc e 15 giorni dopo al Congresso. Se stavolta ciò non dovesse avvenire, forse il mercato dovrà rassegnarsi a prezzare una normalizzazione più rapida dei 2 miseri rialzi in 18 mesi che fattorizza ora, con le ricadute su tassi, divise etc. Vedremo.

Nel frattempo, pur con il recupero odierno, il quadro tecnico resta pericolante. L’S&P 500 continua a indugiare intorno alla neckline di un Testa e Spalle ribassista, senza aver la forza di romperla. Ma i rimbalzi son sempre più lievi. Dovesse essere confermato, il target non è drammatico, un 3/4 %, con test della media mobile a 200 giorni. L’Eurostoxx continua a restare aggrappato alla più volte citata trendline rialzista, senza romperla definitivamente ma senza discostarsene. Il quadro è interlocutorio, ma più tarda il rimbalzo, più aumenta la probabilità di uno scenario correttivo.

Torna interessante lo scenario sui tassi grazie ai movimenti odierni. Il rendimento del bund presenta un progetto di testa e spalle rovesciato, per il momento appena abbozzato ma promettente. Il Treasury mostra una sorta di triplo minimo imperfetto, o serie di minimi crescenti, a cui però non corrispondono massimi crescenti (vedi figura). In entrambi i casi esiste la possibilità di un inversione del trend.