Italiano

Italiano English

English

L’idillio degli investitori con Wall Street ha subito un interruzione ieri sera, nella parte finale della seduta, quando il capo della maggioranza repubblicana al Senato MC Connell ha versato un po’ di acqua gelata sulle aspettative di accordo sul piano fiscale, che erano andate gonfiandosi nelle ultime ore.

*MCCONNELL SAYS ITS SAFE TO SAY FAR APART ON STIMULUS TALKS

In realtà il clima si era già un po’ raffreddato prima, quando Mnuchin, uscito dal colloquio con la Pelosi, aveva dichiarato che non vi era ancora una convergenza, anche aveva mantenuto un atteggiamento costruttivo. Secondo i report, Mnuchin avrebbe offerto un pacchetto da 1.62 trilioni, con clausola di incremento a 2 trilioni, a fronte dei 2.2 del piano dei Democratici. Fumata nera per il momento, anche se la Pelosi ha dichiarato che ci sono aree di progresso e i colloqui sarebbero continuati oggi.

La comparsa della headline ha praticamente azzerato i progressi dell’S&P, anche se poi vi è stata una reazione e l’S&P 500 ha chiuso +0.8%, più o meno la metà del progresso mostrato a 2 ore dalla campana.

Ma il sentiment si è mostrato resiliente, durante la seduta asiatica, con i futures USA rapidi a recuperare un po’ di verve. Su queste basi la seduta asiatica ha avuto un tono costruttivo, con i principali indici a mostrare progressi, ad eccezione di:

** Tokyo, fermata da un problema tecnico che ha impedito le contrattazioni

** le “A” shares cinesi, ancora al palo senza un catalyst preciso, al di la della percezione che l’azionario locale è “out of fashon” tra gli internazionali ( link ). Ovviamente il fatto di essere il capro espiatorio della campagna elettorale US non aiuta.

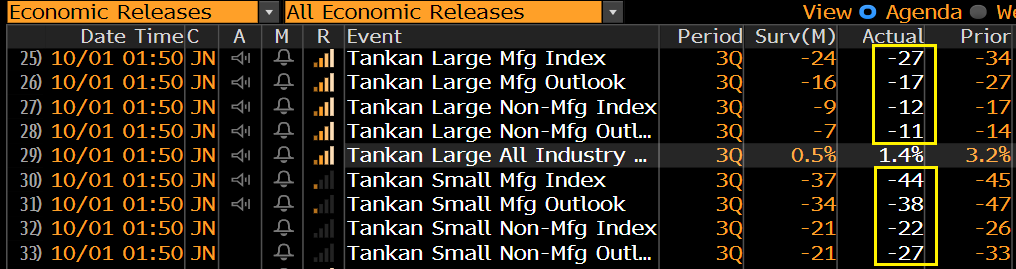

Sul fronte macro la survey trimestrale Tankan in Giappone ha lasciato a desiderare, con tutti gli indici a indicare uniformemente un recupero inferiore alle stime (vedi figura).

Confermato a 47.7, ancora in territorio di contrazione, anche il PMI manifatturiero finale di Settembre. In generale un’attività economica di livello sorprendentemente debole, se paragonato ad altri paesi industrializzati, considerando anche il fatto che il Giappone ha vissuto un epidemia assai più blanda di Europa e US, per fare 2 nomi. Non sorprende quindi che si ricominci a parlare di stimolo fiscale “audace” e su larga scala ( link Reuters ).

Peraltro il Giappone è già il paese che ha varato il pacchetto più grosso (40% GDP). Questo deve far riflettere sul rischio di sopravvalutare l’impatto, specie nel medio periodo, dello stimolo fiscale, anche se ovviamente la reattività può cambiare da paese a paese. In Giappone, tonnellate di stimolo fiscale negli ultimi decenni non sono riuscite a riportare la crescita su livelli stabilmente accettabili, e invece hanno gonfiato il debito pubblico. Il paese ha problemi demografici e strutturali. Ma comunque costituisce un argomento a supporto della teoria che la spesa fiscale serve a curare le recessioni ma non è la panacea di tutti i mali.

Dopo la fiera sottoperformance delle ultime sedute, l’azionario europeo ha cercato di iniziare la giornata con un po’ più di tono. Non è durata e l’Eurostoxx 50 ha faticato a mantenersi in positivo in mattinata.

I PMI finali manifatturieri di Settembre non hanno aggiunto molto al quadro proposto da quelli flash. Francia e Germania sono stati rivisti lievemente, il primo in meglio e il secondo in peggio, e l’Italia ha marginalmente deluso mentre la Spagna ha fatto lievemente meglio delle stime. Come per la Cina, i miglioramenti rispetto ad agosto sono dipesi da una ripresa della domanda globale, e un mini ciclo delle scorte. Più rilevanti saranno i Servizi, in pubblicazione Lunedì, che in sede flash avevano marcatamete deluso (ed è il settore più impattato da epidemia e misure restrittive).

News contrastanti sul fronte Brexit:

Da un lato, Bruxelles ha avviato l’azione legale contro UK per la violazione del withdrawal agreement. Inoltre le indiscrezioni della mattinata hanno avuto un tono negativo.

** BRITAIN, EU FAIL TO CLOSE DIFFERENCES ON STATE AID IN CRUCIAL WEEK OF TRADE TALKS – EU SOURCES

** EVEN IF EU, BRITAIN AGREE NEW TRADE DEAL IN TIME, FINAL EU CONSENT WOULD DEPEND ON INTERNAL MARKET BILL’S WITHDRAWAL – EU SOURCES

Successivamente il tono delle headlines è cambiato, con il corrispondente del FT Payne a twittare che l’intesa sugli aiuti di stato comincia a prendere forma, e altre fonti a dichiarare che quasi certamente si entra nella parte finale delle contrattazioni ( “We’ve gone from about 30% chance of a deal to the other way around. I think it’s almost certain we’ll enter the tunnel.”).

La sterlina ha avuto una giornata assai erratica, che chiude in lieve indebolimento, visto che le stesse fonti interne alla delegazione UK dicono che la soluzione avverrà a un minuto dal baratro.

Nel pomeriggio era prevista una bella serie di dati in US.

** I sussidi alla disoccupazione hanno sorpreso in positivo, riprendendo un marginale trend di calo, sia come richieste settimanali (837.000 da 873.000 e vs stime per 850.000) che totale degli iscritti (11.76 mln da prec 12.7 e vs stime per 12.2). Le richieste allo schema straordinario PUA (Pandemic Unemployment Assistance ) sono però salite.

** Il reddito disponibile è decisamente sceso ad agosto (-2.7% vs -2% atteso) a mostrare l’impatto del fiscale cliff. In rallentamento il personal spending ma meno delle stime (+1% vs 0.8% atteso)

** Il PCE deflator di agosto mostra qualche pressione inflazionistica più delle attese (dato core 1.6% da 1.4% e vs stime per 1.4%).

** L’ISM manufacturing ha marginalmente deluso le attese (55.4 da prec 56 vs attese per 56.5), e anche i new orders (-7.4 a 60.2)e e production (-2.3 a 61) hanno rallentato, ma il livello generale indica un attività abbastanza vivace.

Ma il focus è interamente sullo stimolo fiscale, ed è stato il succedersi delle headline a portare in giro i mercati nel pomeriggio. Notare bene l’alternarsi dei toni.

*PELOSI SOUNDS VERY SKEPTICAL OF STIMULUS DEAL, POLITICO REPORTS

*PELOSI SAYS STILL FAR APART ON STATE, LOCAL AID IN STIMULUS

*WHITE HOUSE SAYS HOUSE DEMOCRATS COVID-19 AID PLAN IS NOT SERIOUS, WHITE HOUSE WILLING TO LOOK AT CLEAN BILL FOR AIRLINE WORKERS

*U.S. HOUSE SPEAKER PELOSI SAYS SHE WILL SPEAK AGAIN TO MNUCHIN LATER ON THURSDAY

*PELOSI SAYS SHE’S NOT POSITIVE BUT `HOPEFUL’ ON STIMULUS TALKS.

*PELOSI SAYS SHE THINKS DEMOCRATS, WHITE HOUSE CLOSE ON AMOUNT FOR COVID-19 AID BUT HAVE TO SEE LANGUAGE

Su queste basi, non stupisce che la seduta a Wall Street sia stata finora assai erratica, con l’S&P dapprima forte, poi quasi in pari e quindi in assestamento sul mezzo punto di progresso.

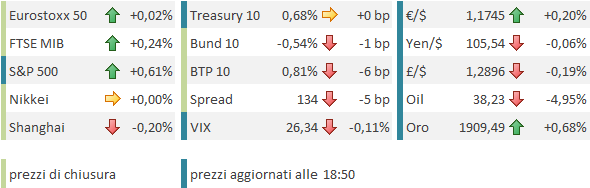

Questo contesto non ha favorito l’azionario europeo, che chiude nuovamente in calo moderato. Sul sentiment generale hanno pesato i violentissimi cali di petrolio e rame ( attorno al -5% entrambi mentre scrivo). Entrambi hanno motivazioni specifiche, le preoccupazioni per la domanda e l’osservanza delle quote dei produttori per il primo, e un posizionamento eccessivamente lungo per il secondo, ma è evidente che in generale il crash di queste 2 commodity lascia intendere un deterioramento della percezione della tenuta del ciclo, che per il momento la speranza di un annuncio fiscale nasconde sull’equity USA. Coerentemente, i metalli preziosi rimbalzano, con l’oro che recupera quota 1.900 e il supporto che aveva ceduto violentemente il 23 settembre.