Italiano

Italiano English

English

Venerdì sera, Wall Street ha accelerato al rialzo, chiudendo con guadagni significativi. L’S&P 500 ha preso l’1.89% e il Nasdaq 100 il 2.86%. L’indice tech ha chiuso in positivo anche la settimana (+0.67%) la terza consecutiva. L’impressione è che lo short covering sia un driver rilevante del rally. Come illustrato nel Lampi di Venerdì ( link ), la borsa USA era stata oggetto di una fuga nelle ultime settimane e sentiment e positioning erano depressi in relativo rispetto al mood dominante sui mercati europeo e asiatico.

Il catalyst per l’accelerazione lo ha fornito l’ultimo discorso di membro Fed prima del black out period iniziato sabato in vista del FOMC del 1 febbraio. Waller, tradizionalmente un falco, ha ribadito i concetti già noti, ma ha preso anche atto del miglioramento del quadro, riconosciuto che la politica monetaria è vicina ad essere sufficientemente restrittiva, e soprattutto messo il suo voto su 25 bps di rialzo al prossimo FOMC.

*WALLER: EXPECT TO SUPPORT CONTINUED MONETARY POLICY TIGHTENING

*WALLER: REMAIN OPTIMISTIC US ECONOMIC SOFT LANDING IS POSSIBLE

*WALLER: RECENT INFLATION NEWS GOOD, STILL CAUTIOUS ON OUTLOOK

*WALLER: LOOKING FOR RECENT IMPROVEMENT IN INFLATION TO CONTINUE

*WALLER: AMPLE EVIDENCE FED ACTION DAMPENING ECONOMIC ACTIVITY

*FED’S WALLER FAVORS RAISING RATES 25 BPS AT NEXT FOMC MEETING

*WALLER: MARKET HAS VERY OPTIMISITC VIEW OF INFLATION FALLING

*FED’S WALLER: WE HAVE A DIFFERENT VIEW ON INFLATION TO MARKET

*FED’S WALLER SAYS ECONOMIC DATA TO SHAPE OUTLOOK FOR RATE PATH

*WALLER: FED POLICY IS PRETTY CLOSE TO SUFFICIENTLY RESTRICTIVE

*WALLER: EXPECT TO SEE LOT OF IMPACT FROM FED ACTION IN NEXT QTR

In realtà il mercato già scontava in larga parte questo outcome, ma sentirlo dire da Waller ha cementato le attese. Aggiungiamoci il pezzo di Timiraos sul WSJ in cui annuncia che la Fed si appresta a ridutte ancora l’entità dei rialzi e a riflettere su dove posizionare una pausa nei rialzi ( link Fed Sets Course for Milder Interest-Rate Rise in February).

Così la future strip è andata a prezzare sostanzialmente un rialzo da 25 bps (solo 3% di probabilità che siano 50 bps) e scontare anche una probabilità del 15% che a marzo la Fed faccia una pausa. Va detto che i rendimenti USA sono rimbalzati venerdì, con un comportamento dei bonds che è tornato più “classico” ovvero correlato inversamente con il risk appetite.

Nel week end, il membro ECB Knot ha dato una dimostrazione che all’ECB il dibattito è ancora indietro. Knot ha ribadito che i rialzi da 50 bps devono continuare per “alcuni meeting” e sicuramente per i prossimi 2, e che il tempo di fare una pausa nei rialzi è ancora lontano.

*KNOT: SEE NO SIGNS OF UNDERLYING INFLATION PRESSURES ABATING

*KNOT: `I WOULD TAKE OUR WORDS QUITE SERIOUSLY’

*KNOT: ECB WON’T STOP AFTER SINGLE 50BPS HIKE

*KNOT: ECB PLANNING TO HIKE BY 50BPS `MULTIPLE’ TIMES

*KNOT: ECB ONLY FOCUSED ON RISK OF DOING TOO LITTLE RIGHT NOW

*ECB’S KNOT: IN FEBRUARY AND MARCH WE WILL RAISE BY 50 BPS

*ECB’S KNOT: WILL ALSO RAISE RATES IN MAY AND JUNE

*ECB’S KNOT: NO 25-BP MOVES AT UPCOMING MEETINGS, MAYBE IN 2H

Knot è sempre stato un falco, ma è evidente che l’ECB ha superato la Fed in termini di restrittività. D’altronde, l’inflazione è più alta e la core sta continuando a salire, l’economia ha di recente accelerato, a differenza di quella USA, e lo stress sui mercati è ridotto. Se l’ECB non vedeva motivi di prudenza tra settembre e dicembre, quando ha alzato i tassi di complessivi 200 bps, non si vede perchè dovrebbe vederli ora.

Nel week end c’è da rilevare anche uno step up della retorica da parte della Russia, con il Presidente della Duma a dichiarare che i continuati rifornimenti di armi all’Ucraina da parte dell’Europa e della nato condurranno a rappresaglie con “armi più potenti” ed il rischio è di una catastrofe globale ( link ). Si sente poi parlare di mobilitazione di riservisti e di offensive di primavera. Per il momento Putin tace e quindi la retorica non ha ancora fatto presa sul sentiment. Ma è chiaro che se anche lui cominciasse nuovamente ad accennare a armi nucleari, la cosa cambierebbe aspetto.

La seduta asiatica è risultata clamorosamente azzoppata dalla chiusura di tutti i mercati cinesi (capodanno cinese) Taiwan, Vietnam, Seul e Jakarta. Delle rimanenti piazze, Tokyo e mumbai sono salite e Sydney ha chiuso invariata.

Sul fronte Cina, Bloomberg ha pubblicato un pezzo in cui ammonisce per l’impatto su domanda e inflazione dell’enorme ammontare di risparmi accumulati dai Cinesi durante il lockdown, che potrebbero venire spesi ora che le riaperture alimentano la fiducia dei cittadini nella ripresa, e avendo l’epidemia fatto il suo corso, anche la paura del contagio cala ( link China’s Reopening Comes With a $720 Billion Inflation Bomb).

Secondo Bloomberg inizialmente avremo l’impatto sull’offerta delle difficoltà di produzione legate al contagio e poi l’esplosione dei consumi. Vedremo. Un effetto me lo aspetto, ma non so se sarà così drammatico. Alla fine, con la crisi immobiliare e il rischio di un rallentamento negli USA, non so se i Cinesi si sentiranno così confidenti a spendere interamente il monte risparmi. Intanto, le esportazioni coreane dei primi 20 giorni di gennaio calano del 9.8%, una volta aggiustate per i giorni lavorativi, rispetto allo stesso periodo del 2022. Chiaro che la Cina (-24%) ha pesato.

La seduta Europea è iniziata con un tono timidamente costruttivo: c’era da fattorizzare il balzo di Wall Street. Gli indici però lo hanno fatto solo parzialmente, un po’ perchè mostrano performance da inizio anno molto più generose di quelle USA, un po’ forse per la citata differenza di stance tra ECB e FED che comincia a farsi sentire. Infatti l’€ ha iniziato la seduta sopra 1.09 vs $ e i rendimenti hanno preso a salire ancora con vigore in mattinata.

Oltretutto a metà mattina il Ministro degli Esteri Lavrov ha utilizzato ancora una retorica aggressiva.

RUSSIAN FOREIGN MINISTER LAVROV: WAR BETWEEN RUSSIA AND WEST IS NOT HYBRID ANY MORE, IT IS ALMOST A REAL ONE

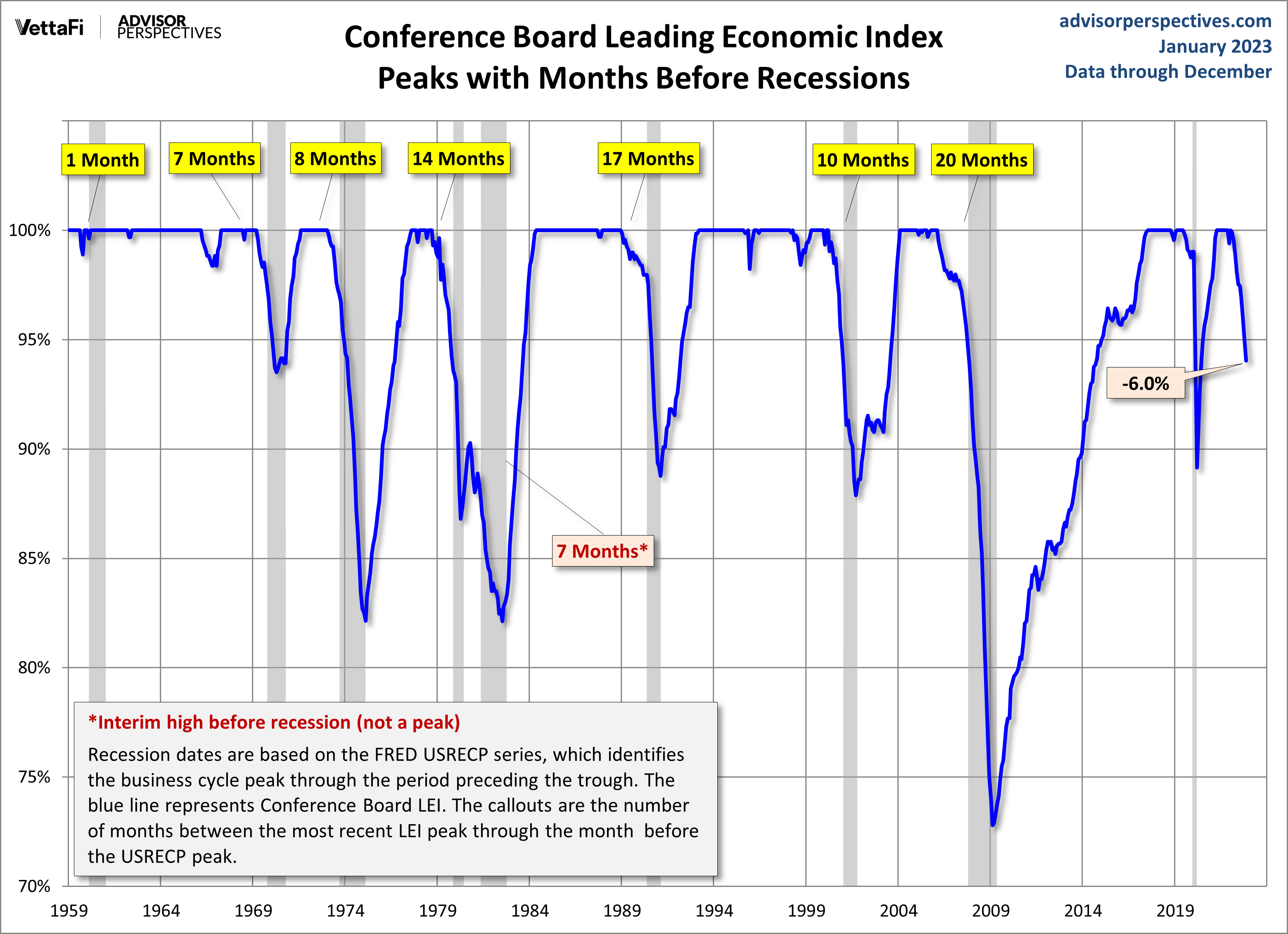

Il calendario macro era scarico in Eurozona stamattina, mentre negli USA nel pomeriggio era prevista la pubblicazione del leading indicator calcolato dal Conference Board per dicembre (-1% da precedente -1.1% e vs stime per -0.7%. Questo ha mostrato il decimo calo consecutivo, il terzo maggiore o uguale all1%. La statistica mostra che dall’inizio di calcolo di questo indice, non è mai avvenuto che un calo dai massimi superiore al 3% non sia evoluto in una recessione. Al momento il calo dai massimi è del 6%, ovvero il doppio della correzione più grossa in assenza di recessione.

In generale questo era un outcome atteso, e questo segnale di recessione è vecchio di almeno un paio di mesi, per cui il mercato non ci ha fatto assolutamente caso. Anzi, Wall Street ha preso a salire dall’apertura ed ha nuovamente accumulato sonanti progressi.

Le piazze europee sono state trainate in positivo, ma l’entità delle performance è meno della metà di quanto fanno al momento gli indici USA segno di un tono di fondo più fragile di recente. Dopo una seduta volatile, i rendimenti Eurozone chiudono ancora in salita ma a una certa distanza dai massimi di seduta, così come l’€, rientrato ben sotto 1.09 ma sempre in progresso contro Sterlina. In ulteriore calo lo Yen. In ordine sparso le commodity, con i carburanti forti (ma il gas europeo in calo) e ii grani e l’argento in calo.

Dopo la chiusura europea, la Lagarde in un discorso alla borsa di Francoforte non ha aggiunto nulla di nuovo, ma d’altronde l’avevamo già sentita abbondantemente i giorni scorsi.

Da domani il calendario degli eventi e dati prende decisamente quota:

martedì: PMI flash, manifatturieri, servizi e composite di gennaio in Giappone, Australia, Eurozona, Francia Germania, UK e US. Una serie di report utili per capire l’entità della ripresa dell’attività in EU e lo stato dell’attività in UK e USA dove i segnali sono rispettivamente più misti e in indebolimento. Abbiamo poi il Richmond Fed manufacturing e il meno noto Philly Fed servizi. E sul fronte earnings abbiamo Microsoft, J&J, Texas Instruments, GE e 3M tra gli altri

Mercoledì abbiamo l’IFO tedesco di gennaio e come trimestrali Tesla, ASML, IBM e Boeing

Giovedì abbiamo la prima lettura del GDP USA del quarto trimestre 2022, il Kansas City Fed manufacturing di gennaio, le new home sales e i durable goods orders di Dicembre e ovviamente i sussidi di disoccupazione. Come trimestrali Visa, LVMH, Mastercard, Intel, STMictoelectronics

Venerdì chiudiamo con il PCE di dicembre, e le pending home sales sempre di dicembre. Come trimestrali abbiamo Chevron, American Express, Colgate-Palmolive.