Italiano

Italiano English

English

Venerdì sera Wall Street ha messo a segno un rimbalzo finale che le ha permesso di dimezzare le perdite (S&P 500 -0.72%, Nasdaq 100 -0.55%), al termine di una settimana che ha comunque visto l’indice cedere il 4.77%. Facile immaginare che il driver del rimbalzo siano state ricoperture, dopo una discesa del genere.

Il tema principale continua ad essere la lotta della Fed all’inflazione e quanto sotto il potenziale dovrà andare la crescita prima che o l’inflazione rientri, o la Fed sia costretta a mollare la presa. Il CPI USA di Agosto, uscito sopra attese in particolare nella componente core, è alla base del selloff: con il FOMC a fare da spauracchio mercoledì prossimo, il nervosismo del mercato è comprensibile.

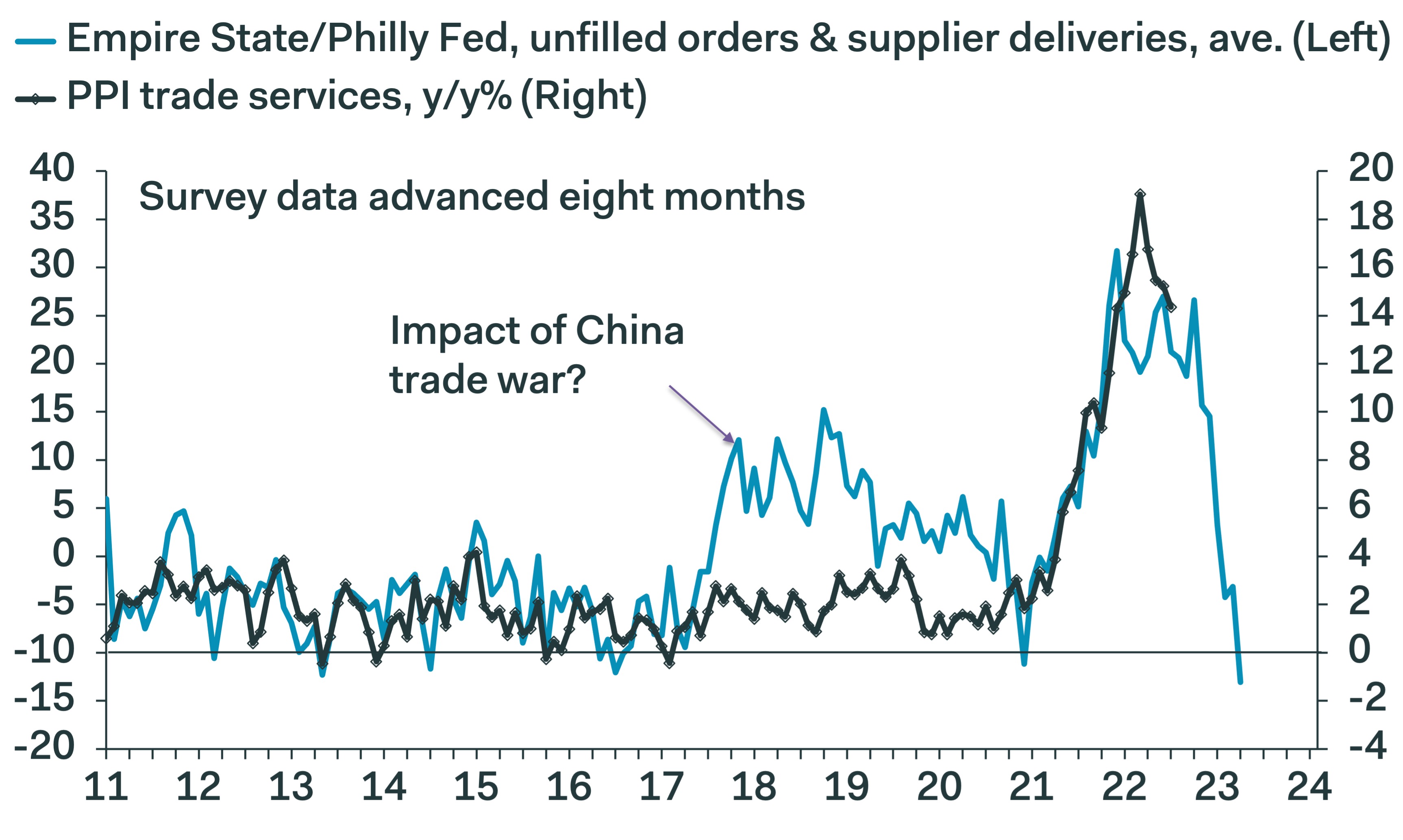

Eppure, il trend di calo dell’inflazione iniziato a giugno scorso non si è interrotto. E i prezzi alla produzione hanno visto il loro gap con quelli al consumo assottigliarsi fino quasi a sparire, ed anzi è probabile che il PPI in autunno scenda sotto il CPI (ad agosto era 8.7% vs 8.3%). Pantheon Economics ha evidenziato come i sottoindici “unfilled orders” e “supplier deliveries” delle 2 survey regionali principali, Philadelphia e NY stiano indicando un rapido ridimensionamento del PPI nei prossimi mesi.

Personalmente, continuo a ritenere che l’effetto ritardato di tutto questo tightening comparirà nei prossimi trimestri sia sui prezzi che sul ciclo, e la FED farebbe bene a misurarne l’impatto, invece che reprimere nel sangue qualsiasi tentativo del mercato di prezzare un’attenuazione della stance. Ma, dopo la performance di Powell a Jackson Hole e la raffica dei discorsi dei membri, attendersi cautela in questo FOMC è impossibile. Anzi, la gola profonda della FED, il giornalista del WSJ Nick Timiraos è uscito con un nuovo pezzo ( link ) in cui dichiara che Powell a Jackson Hole, indispettito dalla mollezza dei mercati nel prevedere i rialzi, ha stracciato il discorso che aveva preparato e ne ha vergato uno nuovo in cui ha dichiarato sostanzialmente che è disposto ad avere una recessione pur di combattere l’inflazione (“the Fed would accept a recession as the price of fighting inflation” sic)

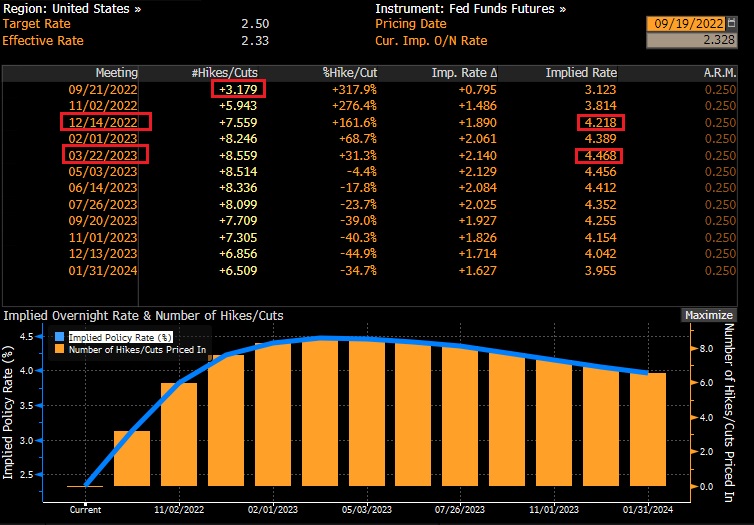

Infatti il mercato dei tassi è in tutti gli stati. Il 2 anni USA comincia ad avvicinarsi al 4%, e la Fed Fund Strip prezza un 15-20% di probabilità di 100 bps di rialzo mercoledì, un approdo al 4.25% a dicembre, e un picco a 4.5% a marzo circa.

Una dose da cavallo, considerando che abbiamo anche il quantitative tightening (ovvero la riduzione del bilancio FED) a regime.

L’apertura di settimana delle piazze asiatiche ha riflesso questo sentiment, con tutti i principali indici in calo, tranne Mumbai. La seduta ha avuto un’operatività ridotta a causa della chiusura per festività di Tokyo, e di Londra per il funerale della Regina.

Non hanno aiutato il sentiment le dichiarazioni di Biden nel week end, quando ha detto che le truppe USA avrebbero difeso Taiwan da eventuali “attacchi senza precedenti”. Poco dopo la Casa bianca si è affrettata a dichiarare che questa “non è la posizione ufficiale”. Biden ha anche detto di aver ammonito il Presidente cinese Xi che eventuali violazioni dell’embargo armi alla Russia avrebbero avuto impatti sulla politica di investimenti USA verso la Cina, ma ha aggiunto di non avere notizie di eventuali violazioni.

Sempre nel week end la Banca Centrale cinese ha fatto sapere che dispone ancora di ampio margine di manovra di politica monetaria (*PBOC SAYS ROOM FOR CHINA’S MONETARY POLICY IS AMPLE). La discesa dello Yuan è inferiore a quella di altre divise del basket, e gli effetti del rafforzamento del Dollaro sono controllabili. Chi specula contro la divisa lo fa a suo rischio e pericolo, ha concluso il vice governatore Liu Guoqiang.

Intanto però lo Yuan continua a calare, nonostante i fixing sopra il prezzo di mercato operati dalla PBOC. Oggi la Banca Centrale ha iniettato liquidità e abbassato di 10 bps il tasso dei reverse repo a una settimana ( link ). L’azionario cinese non si è fatto influenzare con in particolare Hong Kong e HSCEI in calo.

L’apertura europea è avvenuta con questo clima di pessimismo, gli indici su nuovi minimi rispetto alla scorsa settimana, l’€ in calo, i bonds deboli, e anche le commodities pesanti, il petrolio in testa. In ogni caso oggi la chiusura di Londra e l’assenza di dati ha levato spessore alla price action nel corso della mattina.

In mattinata Bloomberg ha riportato che la Bundesbank ha comunicato che ci sono crescenti segnali, nell’economia tedesca, di una recessione in arrivo ( link Bundesbank Says There Are Mounting Signs of Recession in Germany). Anche se le scorte di gas permettetanno di evitare un serio razionamento, la previsione è di un modesta contrazione dell’output nel terzo trimestre del 2022, seguita da una contrazione più “generalizzata e durevole” nei 2 trimestri invernali.

Il picco di pessimismo è stato raggiunto attorno alle 12, dopodichè il sentiment a preso a recuperare, e con esso gli indici, le commodities, l’€. Solo i bonds sono rimasti tendenzialmente pesanti, gli occhi rivolti al FOMC di mercoledì.

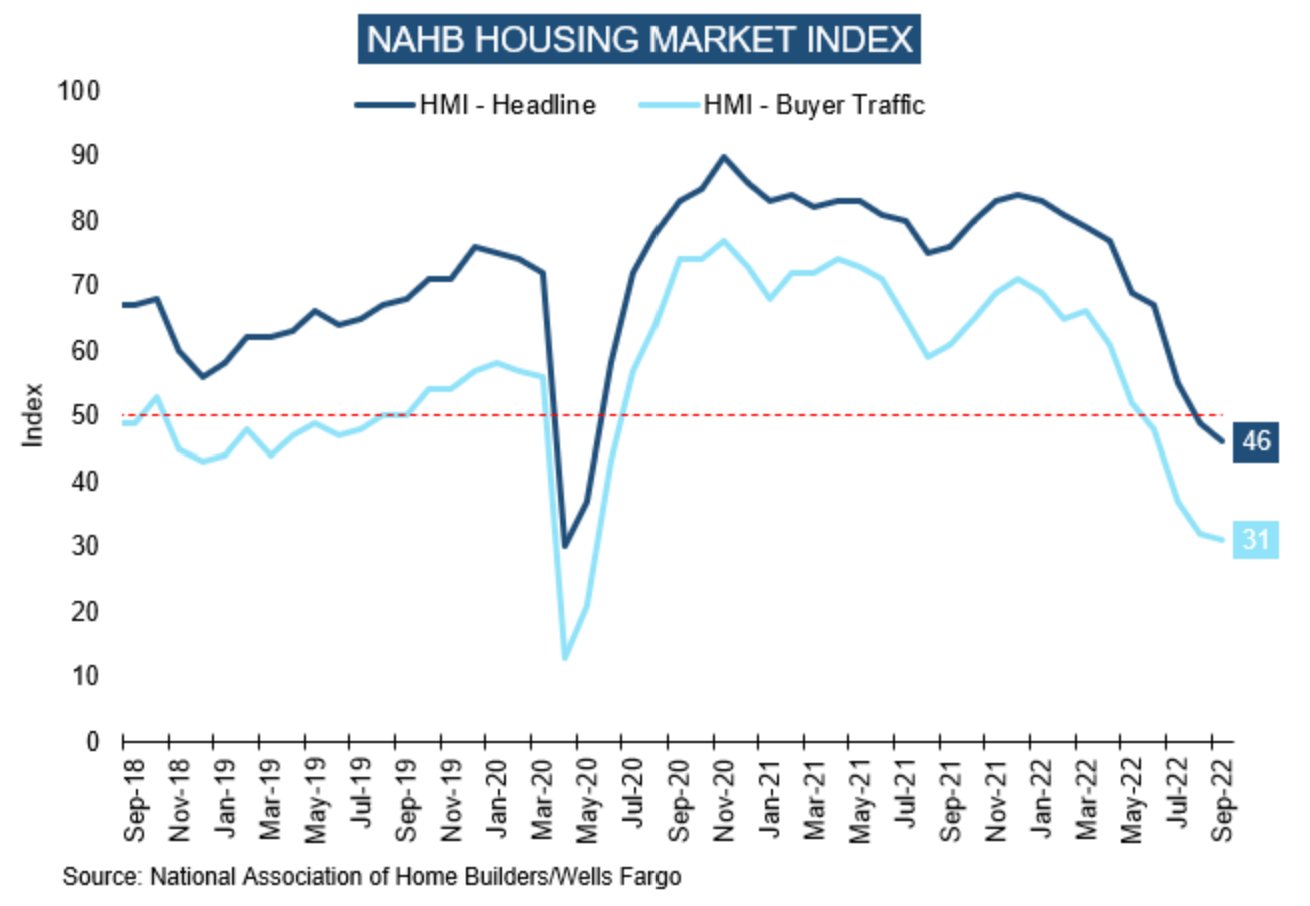

Nel primo pomeriggio, l’unico dato previsto per oggi. Il NAHB housing market index, ovvero la fiducia dei costruttori USA di settembre, ha deluso nuovamente, cedendo altri 3 punti a 46 vs attese per 47 (sotto 50 l’indice indica contrazione). Si tratta del nono calo di seguito e da aprile scorso l’indice ha ceduto la bellezza di 31 punti (era a 77) e il sottoindice “traffic of prospective buyers” è crollato a 31.

Nella nota, il presidente del Nahb ha dichiarato che a settembre il 24% dei builders ha praticato sconti sul prezzo delle case in vendita, da un 19% che lo aveva fatto ad agosto. Sembra evidente che l’immobiliare USA sta già entrando in recessione. La componente shelter del CPi dovrebbe rallentare nei prossimi trimestri.

L’apertura di Wall Street ha prodotto un altro scatto del sentiment, perchè gli indici, che avevano accumulato in apertura nuovi cali, in linea con quanto indicato dai futures in mattinata, si sono ripresi, andando a tratti in positivo. Così gli indici europei, che soffrono meno di quelli USA l’incombere del FOMC per ovvii motivi, sono passati in positivo, per chiudere invariati (il Dax un po’ meglio). In recupero anche l’€, il petrolio e le altre commodity. Ancora pesanti i bonds, con una tendenza a invertirsi delle curve crescente, come si nota nel monitor qua sotto, dove ho evidenziato USA e Germania.

Per quanto riguarda il resto della settimana, questa è dominata dalle banche centrali, con un bel festival di rialzi previsto (ho messo a fianco di ogni meeting le attese ) Abbiamo il FOMC mercoledì (+75 bps), la Bank of England giovedì (+50 bps), e giovedì notte la Bank of Japan (nulla di fatto e conferma dello yield targeting). Tra le “minori” abbiamo domani la Banca Centrale svedese (+75 bps), e giovedì quella svizzera (+75 bps) e quella norvegese (+50 bps). Ci credo che i bonds restano deboli.

Per il resto abbiamo domani il PPI di agosto in Germania e i nuovi cantieri di agosto in US, mercoledì le vendite di case di agosto in US, e giovedì i sussidi alla disoccupazione e la kansas City Fed survey di settembre in US. Venerdì gran finale con i PMI flash di settembre, manifatturieri e servizi, in tutto il mondo.