Italiano

Italiano English

English

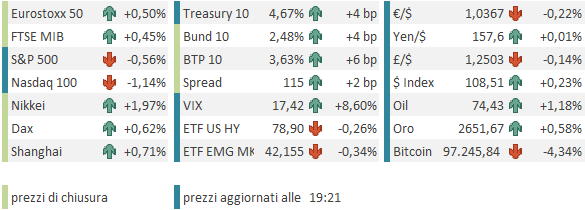

Inizio del 2025 positivo sui mercati, con performance year to date già discrete dopo appena 3 sedute sui principali mercati: S&P 500 +1.6%, Stoxx 600 +1%, Nikkei +0.5% (inclusa la buona seduta odierna però). In controtendenza il China Complex, che dopo un fine anno sicuramente migliore rispetto alle piazze occidentali (l’S&P 500 ha ceduto il 2.5% in aggregato nelle ultime 2 sedute), ha avuto un inizio 2025 pesante (-3% abbondante in media per il China Complex).

Tornando agli USA, ieri è stata un altra seduta positiva, sebbene le chiusure siano abbastanza distanti dai massimi toccati nel durante: l’S&P 500 ha preso lo 0.55% ma era a +1.3% dopo le prime 2 ore di contrattazione. Il Nasdaq 100 ha segnato +1.8% prima di chiudere a +1.09%. Sempre molto forti le Magnificent 7 (+1.9% ieri, +3.8% da inizio anno). Male l’S&P 500 equal weight, -0.05% ieri e da inizio anno un terzo della performance dell’S&P 500 capital weighted. In altre parole ancora una breadth bassa e un mercato trainato dalle large caps, nella fattispecie ieri Nvidia, a nuovi massimi, in un contesto di semiconduttori in deciso spolvero. Il catalyst del movimento è stato un discorso di Jensen, Ceo di Nvidia, nel quale ha annunciato una serie di chip nuovi, di software e servizi per agevolare la diffusione dell’AI in robotica e guida autonoma.

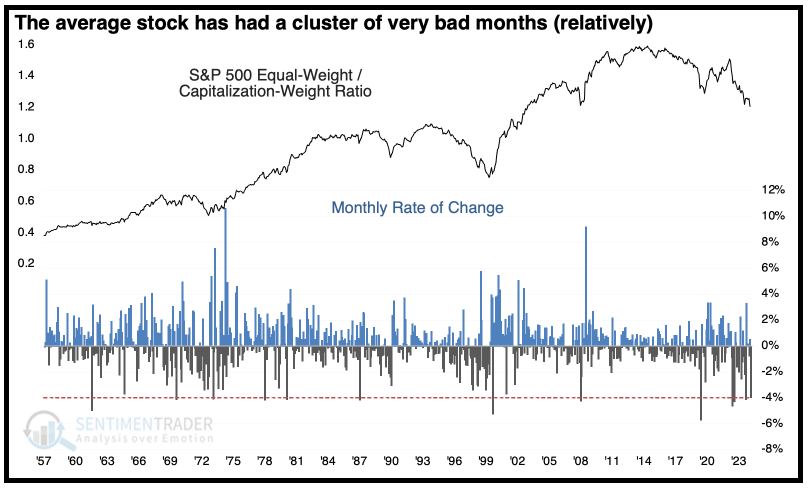

Di fatto, il 2025 è iniziato come il 2024 era finito, ovvero con una marcata underperformance dell’S&P 500 equal weight, a mostrare un rally con partecipazione assai ridotta e trainato dalle large caps.

Sentimentrader.com ha notato che a dicembre l’S&P 500 equal weight ha mostrato una underperformance record nei confronti dell’omologo capital weighted, pari al 4%. Si tratta di una delle performance relative peggiori dal dopoguerra (vedi grafico).

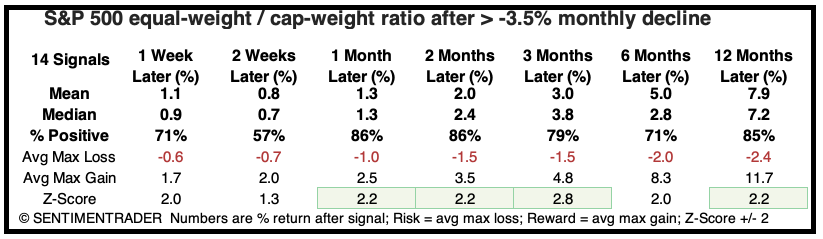

Non solo, ma negli ultimi anni i mesi di marcata underperformance sono stati parecchi, ben oltre il numero di quelli di marcata outperformance. Il backtest di un campione in cui sono stati inseriti i mesi in cui l’underperformance dell’indice equal weight ha superato il 3.5% mostra che vi è stata una mean reversion: in media abbiamo assistito a un recupero su tutti i principali orizzonti temporali, particolarmente buono a 1 e 2 mesi. Anche il dato a 12 mesi è molto buono.

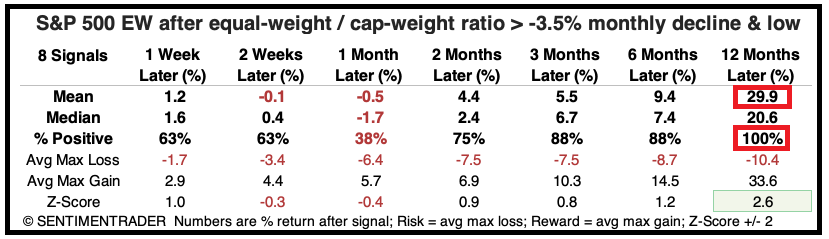

La performance assoluta dell’S&P 500 equal weighted ha mostrato qualche titubanza su un orizzonte temporale breve ma è stata spettacolare a 12 mesi, con un incremento nel 100% dei casi osservati (che scendono da 14 a 8 perchè nel campione si sono considerati solo i mesi con 3.5% di underperformance che hanno marcato un minimo a 12 mesi per il ratio.

Quindi le prospettive per l’S&P 500 equal weighted (e quindi le altre 496 azioni che compongono l’indice S&P 500 insieme alle mag 7) sembrano positive, in relativo e in assoluto, per questo 2025, sulla base delle statistiche degli ultimi 70 anni circa.

Ad animare la seduta di ieri, un articolo del Washington post, recante indiscrezioni che le politiche commerciali di Trump (che entrerà alla Casa Bianca tra ormai meno di 2 settimane) potrebbero essere molto meno aggressive di quanto illustrato nella campagna elettorale ( link Trump Aides Ready ‘universal’ Tariff Plans — With One Key Change) . Nel dettaglio, i dazi potrebbero riguardare solo alcuni settori e non essere generalizzati. Questa news ha alimentato risk appetite, in particolare sui settori considerati più deboli (auto) e in generale su asset europei e sulla divisa unica. A stretto giro è arrivata la smentita di Trump, che ha negato di voler annacquare le sue politiche commerciali e definito “errato” l’articolo. Così parte dell’effetto è evaporato, ma comunque gli asset sono rimasti supportati. D’altronde Trump non poteva lasciar passare un messaggio del genere. Avrebbe danneggiato il suo bargaining power, lasciando passare il messaggio che non punta a mettere dazi generalizzati. Da alcune sue dichiarazioni in particolare sulla Cina (la sua “grande amicizia” con Xi) si capisce che il suo fine è comunque ottenere accordi vantaggiosi più che tassare i consumi degli americani.

La seduta asiatica oggi ha avuto un tono contrastato. Molto bene Giappone, discreti progressi dalle “A” shares cinesi, e da Taiwan e Mumbai, moderata salita da Sydney Seul, Jakarta e Vietnam al palo, e perdite superiori all1% per Hong Kong e le “H” shares cinesi. Queste ultime sono state affossate dall’impatto della decisione degli USA di includere Tencent e il colosso delle batterie Amperex Technology tra i titoli che hanno legami con il settore militare cinesi, il che dovrebbe comportarne il divieto di esportare negli USA, anche se a quanto pare questo richiederebbe un ordine esecutivo che ancora non c’è stato. Questa inclusione danneggerebbe anche i produttori occidentali di auto elettriche che si servono di Amperex (vedi grafico di Bloomberg)

Le 2 aziende hanno perso rispettivamente il 7% e il 3% affossando il tech cinese, in controtendenza con quello del resto dell’area, galvanizzato da Jensen, e in generale i listini di Hong Kong.

I passi falsi dell’equity cinese da inizio anno hanno apparentemente spinto le Autorità a correre ai ripari (a modo loro) invitando gli asset managers a vietare le vendite allo scoperto ( link Exclusive: Chinese exchanges ask big fund managers to restrict stock selling). Può essere il motivo per cui Shenzen e Shanghai hanno recuperato.

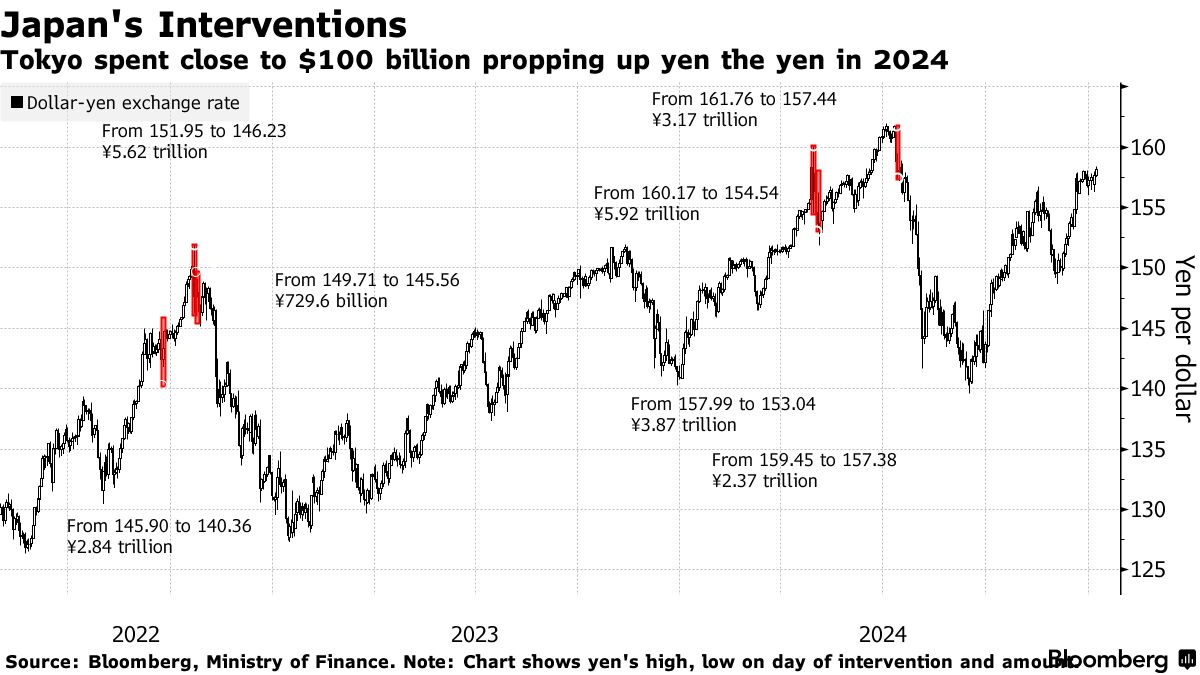

I minimi da quasi 6 mesi toccati stamattina dallo Yen hanno indotto il Ministero delle Finanze giapponese ad ammonire nuovamente che “movimenti speculativi” non saranno tollerati, una sortita che in passato ha fatto da preludio a interventi a supporto, costati 100 bln$ in base ai calcoli di Bloomberg.

La seduta europea è iniziata con un tono correttivo, in gran parte dovuto al fatto che, quando ha chiuso l’Europa ieri, l’S&P 500 era assai più alto di dove ha poi chiuso. I rendimenti hanno aperto invece al rialzo, in linea col trend dell’ultimo periodo. D’altronde, ieri l’inflazione tedesca di dicembre è uscita sopra attese (vedi schema sotto), e anche quella spagnola uscita il 30 aveva sorpreso al rialzo, mentre ormai il mercato ha gli occhi all’issuance in arrivo nelle prossime settimane. La fase di emissioni nette negative del quarto trimestre è alle spalle e bisogna portarsi avanti sul programma 2025, che, come noto, è corposo, vista l’entità dei deficit da finanziare.

Ad aumentare le pressioni rialziste, le retail sales UK di Dicembre ben sopra attese (+3.1% anno su anno vs -0.2% atteso), che hanno spinto i rendimenti dei Gilt ai massimi da agosto 2023, e a pochi bps dai massimi dal 2008.

In mattinata sono stati pubblicati altri dati di CPi preliminari di dicembre.

La Francia ha sorpreso al ribasso, insieme con l’italia. Così alla fine il dato EU è uscito in linea con le attese. Ma l’impatto sui rendimenti di questa mancata sorpresa rialzista non si è notato. Come accennato sopra, il focus è maggiormente sui temi strutturali come l’impatto dei deficit, e riguardo l’inflazione vige l’incertezza costituita dall’avvento dell’amministrazione Trump in US, che impedisce di dare troppo peso ai singoli datapoint che escono ora.

Viceversa, l’azionario continentale si è ripreso, trainato da banche, Healtcare e materials, mentre la divisa unica ha tentato una nuova sortita sopra 1.04 vs $.

Dati importanti in pubblicazione oggi in US.

Se il trade balance di novembre è uscito in linea con le attese, i Job openings di Novembre hanno sorpreso di parecchio al rialzo tornando sopra gli 8 mln per la prima volta da giugno, anche se sia le assunzioni, che le dimissioni volontarie sono calate, a indicare un mercato del lavoro meno dinamico, e i licenziamenti hanno accelerato.

E poi è stato pubblicato l’ISM services di dicembre, che ha sorpreso marginalmente in positivo, con new orders però stabili in linea con le attese. Ma qui a colpire è stato l’indice dei prezzi pagati, in forte rialzo e ai massimi da febbraio 2023,a lasciar intendere una robusta accelerazione delle pressioni inflazionistiche, in un settore che rappresenta l’85% circa dell’economia USA.

L’impatto di questi dati robusti, e del sottoindice dei prezzi pagati, sul già malconcio obbligazionario USA è stato robusto. I rendimenti hanno accentuato i rialzi, con il 10 anni a ridosso dei massimi di fine aprile. D’altronde stasera era anche prevista l’asta treasury 10 anni. Il movimento si è comunicato anche in Eu, col Bund 10 anni che ha fatto i massimi di rendimento da luglio.

Wall Street ha aperto al rialzo, ma è durata poco, e gli indici hanno ripiegato sotto la parità, guidati dal Nasdaq 100, appesantito dalle prese di beneficio sul big tech (Magnificent 7 in calo di oltre il 2%). Evidentemente la salita dei rendimenti è arrivata ad un livello difficile da ignorare per l’azionario, anche in virtù della rapidità del movimento (50 bps in un mese sul 10 anni, 100 bps dai minimi del 16 settembre). Ora per trovare un taglio dei Fed Funds interamente scontato dalla curva, bisogna andare alFOMC del 30 luglio 2025, tra oltre 6 mesi. A quest’effetto tightening delle condizioni finanziarie si aggiunge l’eccesso di euforia e di positioning in particolare sul big tech.

Bisogna sire che l’azionario europeo ha assorbito piuttosto bene la debacle oltreoceano, con i principali indici che conservano moderati o marginali rialzi. Detto dei rendimenti, gli spread si sono un po’ allargati, a cominciare da quello italiano, messo sotto pressione dall’annuncio di 2 emissioni sindacate, un BTP 10 anni e un BTP green 20 anni.

Sul fronte cambi l’€ è finito schiacciato da dati USA forti e rendimenti in rialzo. Del resto, la curva € di tagli entro luglio ne sconta 3, più un 50% abbondante di un quarto. Tra le commodity, in progresso oil, metalli preziosi e industriali, male il gas.

Il discorso di Trump, iniziato attorno alla chiusura europea, tra fatti già noti e boutades non ha modificato granchè il quadro.

*TRUMP: INTEREST RATES ARE FAR TOO HIGH

*TRUMP REITERATES HE’LL REVERSE BIDEN OFFSHORE DRILLING BAN

*TRUMP: WILL OPEN UP DRILLING IN ALASKA ARCTIC WILDLIFE REFUGE

*TRUMP: UNDER DISCUSSION WITH PANAMA ABOUT CANAL

*TRUMP: SOMETHING WILL HAVE TO BE DONE WITH CANADA, MEXICO TRADE

*TRUMP: WILL CHANGE NAME OF GULF OF MEXICO TO GULF OF AMERICA

*TRUMP: WILL TRY FOR POLICY WHERE NO WINDMILLS BEING BUILT

*TRUMP: NEED PANAMA, GREENLAND FOR ECONOMIC SECURITY

*TRUMP REFUSES TO RULE OUT ECONOMIC, MILITARY TOOLS FOR PANAMA

*TRUMP: NATO COUNTRIES SHOULD BE SPENDING 5%

*TRUMP REFUSES TO RULE OUT ECONOMIC, MILITARY TOOLS IN GREENLAND

*TRUMP REITERATES HOSTAGES NEED TO BE RELEASED BEFORE JAN. 20

*TRUMP: DENMARK SHOULD GIVE GREENLAND UP

*TRUMP THREATENS DENMARK WITH TARIFFS OVER GREENLAND

*TRUMP: CONSIDERING ECONOMIC FORCE FOR CANADA

*TRUMP: I DON’T WANT TO SEE DEBT CEILING DEFAULT

*TRUMP: I WANT TO SEE DEBT CEILING EXTENSION

Alle 19 l’asta treasury ha registrato il rendimento più alto dal 2007 al 4.68% ma con un bid to cover decente, e un rendmento d’asta vicino a quello del secondario, cosa che ha impedito slavine e forse ridato un po’ di supporto a Wall Street, che dalla chiusura europea aveva accentuato il calo. Vedremo dove sarà alla campana. E’ interessante notare che nonostante un calo di circa 0.7%, poco più della metà dei titoli dell’S&P 500 salgono al momento (271 su 503). A meno di robuste sorprese, domani l’S&P equal weight dovrebbe fare assai meglio di quello capital weighted. Se costituirà l’inizio della riscossa è da vedere.