Italiano

Italiano English

English

L’argomento dominante di quest’inizio settimana è sicuramente la gigantesca liquidazione di titoli tra cui Viacom, Discovery e una serie di azioni cinesi come Baidù, avvenuta giovedì e venerdì, apparentemente a causa dell’ impossibilità di far fronte ai margin calls da parte del family office Archegos Capital. Questa vendita forzosa di 20 bln di assets, oltre a causare violente discese nei titoli interessati, ha inferto predite ingenti (ancora da definire) in almeno 2 banche che hanno finanziato questo operatore (Nomura e Credit Suisse), e probabilmente lasciato qualche altra perdita più modesta in altri istituti.

Questa vicenda, niente affatto nuova nel panorama dei mercati finanziari (si pensi a LTCM e ad Amaranth) presenta però alcuni aspetti singolari, a mio modo di vedere:

1) avviene in una fase in cui i mercati sono ben supportati e, sebbene il tech e l’azionario cinese non siano stati brillanti di recente, sorprende che la loro performance possa aver causato un collasso di un hedge fund. Ad esempio, Amaranth fondo specializzato in commodities, collassò a fine settembre 2006, quando il paniere CRB aveva perso il 18% in meno di 2 mesi e il Natural Gas, l’asset che causò le perdite, aveva perso da inizio anno oltre il 60% (oltre il 70% dai massimi di metà dicembre 2005). In questo caso non esiste una price action in grado di giustificare queste perdite (a meno che non fossero lunghi treasury!). Probabilmente l’uso smodato della leva ha reso movimenti poco più che normali in grado di causare perdite rilevanti. Vedremo cosa si verrà a sapere.

2) la price action della giornata di venerdì non è stata assolutamente quella che uno si attende quando 20 bln di azioni vengono liquidati sul mercato. Tutt’altro. Gli indici USA hanno chiuso con una nota molto forte, e l’S&P 500 ( +1.66%) sui massimi storici, con uno spunto finale tutto da spiegare (forse l’entrata di fondi quant e vol control per la chiusura di settimana del VIX sotto 20?) ma decisamente poco in sintonia con una liquidazione forzata di importi elevati.

Chiaramente un evento del genere non è un buon viatico per il sentiment:

** sono comunque flussi in vendita, e perdite per gli operatori coinvolti, che non saranno quantificate immediatamente e quindi lasceranno un dubbio su utili e capitale di vigilanza nelle banche

** Sono una manifestazione di fragilità del sistema, che permette leverage eccessivi

** ovviamente portano gli investitori a chiedersi se ci siano altri operatori che possano andare in contro a problematiche simili, magari perchè investiti nei medesimi assets. Nel caso peggiore, la situazione può avere caratteristiche sistemiche, ovvero Archegos potrebbe essere il primo di una serie, a la Lehman

In questo caso, la prudenza è sempre d’obbligo, ma mi pare eccessivo attribuire a questo incidente la capacità di causare la fine del rally, o anche una correzione significativa.

Come osservato, la price action è piuttosto tranquilla, al di la delle banche interessate, e a parte una certa uggia diffusa sul resto del settore bancario, che sicuramente concede troppo credito a questi giganti, in cambio dei corposi flussi di commissioni che generano. Anche al di fuori dell’azionario regna la calma, con i rendimenti dei treasury che salgono e il Dollaro invariato, a mostrare totale assenza di stress. I segnali di contagio sono per ora pressochè assenti.

In secondo luogo, normalmente le fasi di maggiore volatilità si hanno prima delle capitulation, quando lo stress si propaga tra le workstation. Il default, la liquidazione, quando non sono di importi tali da minacciare il sistema, marcano la fine della crisi. Non a caso il natural gas fece il minimo il giorno prima della sospensione di Amaranth (1.10.2006). In un altra situazione più recente, di tipo diverso, il collasso del broker MF global pesò sugli spreads periferici finchè il suo portafoglio di bonds non fu preso in carico e liquidato a novembre 2011.

Un ultimo motivo per cui non non ritengo che il collasso di Archegos costituisca un motivo rilevante di pericolo per l’azionario in generale è che attualmente il rally di mercato poggia su temi diversi da quelli la cui (relativa) crisi ha causato la demise del fondo. Questi temi sono la ripresa ciclica e lo stimolo fiscale erogato, e a trainare gli indici generali sono i ciclici, e i reopening trades, mentre il tech e l’Asia sono in fase di consolidamento. Questo incidente non toglie nulla alla validità o meno della teoria retrostante la forza del mercato. Certo, se il tech continua a soffrire in maniera significativa, ci sta che altri casi simili facciano la loro comparsa. Ma dovrebbero restare di carattere idiosincratico.

Venendo agli altri temi del week end, se nel canale di Suez la situazione sembra migliorare (e in base alle ultime notizie sembra essere risolta), i principali spedizionieri ammoniscono che la dimensione dell’ingorgo è tale che per normalizzare la situazione occorreranno settimane, se non mesi. Problemi transitori, in ogni caso.

Viceversa la situazione Covid continua a creare allarme, in particolare in Eurozone, con la Merkel che minaccia di esautorare gli stati tedeschi, mentre in Francia 41 medici hanno pubblicato un editoriale sul Journal Du Dimanche sostenendo che se le misure non verranno prontamente inasprite per contenere i contagi, dovranno ricominciare a scegliere chi salvare e chi no, a causa della saturazione nelle terapie intensive. Vedremo da noi cosa emergerà dal meeting di Draghi con i Governatori delle regioni. Dovrebbero riaprire le scuole fino a 11 anni, ma i lockdown dovrebbero venire prorogati fino a fine aprile. I casi da noi mantengono una tendenza all’appiattimento. Domani, con l’effetto week end superato il quadro sarà più chiaro. In UK in compenso semaforo verde per ulteriori allentamenti delle misure.

Infine sui media nel week end sono circolate indiscrezioni sul nuovo piano di spesa in infrastrutture che Biden dovrebbe illustrare mercoledì. Si parla di 3 trilioni di $, parte deficit e parte (1 trilione) finanziato con aumenti delle tasse. Il timing indica autunno ( link ).

A dimostrazione di un effetto Archegos contenuto, stanotte in Asia non si è assistito a particolare risk aversion, con le performance dei principali indici comprese tra il -0.46% di Jakarta, negativa insieme alle a “H” shares cinesi, Seul e Sydney e il +1.27% di Mumbai, che ha guidato il gruppo dei positivi (Nikkei, Taiwan, “A” shares cinesi). Dopo la baldoria di venerdì sera i futures USA si sono presentati con moderati cali.

L’apertura europea ha visto gli indici provare a fattorizzare almeno in parte il balzo fatto da Wall Street venerdì sera dopo la chiusura dell’azionario continentale. Ovviamente però il settore bancario, penalizzato dal crollo di Credit Suisse (-15%) e dalla diffidenza nei confronti di altri player, ha frenato la performance del resto. Questo non ha impedito ai tassi di salire indistintamente su periferia e core, in simpatia coi treasury. Sui cambi, il dollaro è stato in moderata domanda contro un € per gran parte della giornata in calo soprattutto contro Sterlina (massimo da un anno conto la divisa unica). Le buone notizie su Suez hanno inizialmente pesato sul petrolio, e in generale sulle commodities. Tornata in gran forma Bitcoin, aiutata anche dalla notizia che Visa permetterà pagamenti in criptocurrencies ( link ).

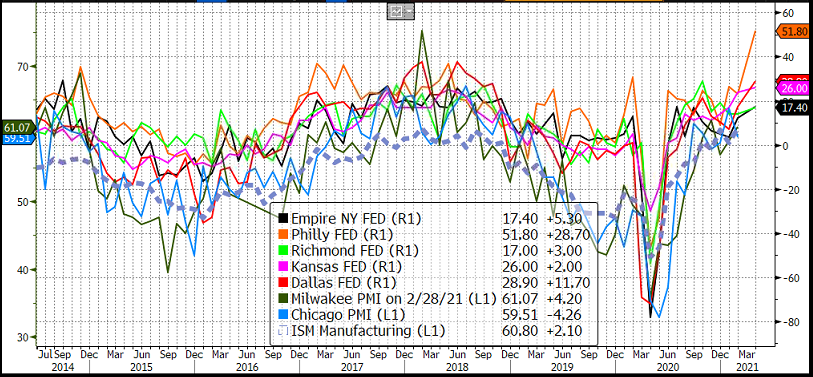

Oggi il calendario macro era scarico. L’unico numero di rilievo, il Dallas FED Manufacturing di marzo ha frantumato le attese (28.9 da prec 17.2 e vs stime per 16.8). Per dare un immagine d’insieme, le survey manifatturiere regionali di marzo in US hanno questo andamento. Vedremo che diranno gli ISM entro pochi giorni. Ma le prospettive sono ottime.

Wall Street è partita con un atteggiamento correttivo, gli occhi puntati su ulteriori potenziali vendite di blocchi di liquidazione. Si rumoreggiava che Morgan Stanley avesse ancora da vendere un blocco di Viacom. La smentita ha rasserenato un po’, anche se il focus su queste operazioni è rimasto.

*MORGAN STANLEY HAS BEEN TELLING INVESTORS IT SOLD $15 BILLION WORTH OF BLOCKS IN THE LAST FEW DAYS – CNBC

*MORGAN STANLEY SAYS NO MORE BLOCKS TO SELL: SOURCE -CNBC

*MORGAN STANLEY IS SAID TO OFFER 20M SHARE BLOCK TRADE IN ROCKET

Sono circolate anche indiscrezioni che il piano infrastutture della Casa bianca sarebbe di 4 trilioni di $, ma con ben oltre la metà finanziato con aumento delle tasse.

La chiusura europea vede gli indici portare a casa moderati guadagni, anche se quelli ad alto contenuto di banche come Milano e Madrid ne sono risultati frenati. La sottoperformance di bancari e risorse naturali è stata bilanciata dai difensivi, con food, pharma telecom e utilities positive. Sempre in discreto rialzo i rendimenti mentre i movimenti sui cambi si sono molto attenuati, e il petrolio ha recuperato.

Dopo la chiusura Wall Street ha recuperato terreno ed ora l’S&P scambia poco sotto la parità, a dimostrazione di un sentiment poco toccato dalle ricadute di Archegos.

La presenza della Pasqua rende corta questa settimana ma gli eventi non mancano.

Domani abbiamo la consumer confidence USA di marzo.

Mercoledì abbiamo i PMI ufficiali cinesi, in US l’ADP e il Chicago PMI di marzo. La sera c’è il citato discorso di Biden.

Giovedi, il secondo trimestre si apre con i PMI finali manifatturieri di marzo i Asia EU e USA, e i sussidi settimanali USA e l’ISM manufacturing di marzo.

venerdì, coi mercati chiusi nei principali paesi europei e negli USA, abbiamo la pubblicazione del labour market report USA. di marzo