Italiano

Italiano English

English

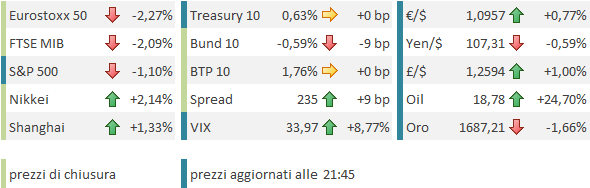

I mercati si divertono a menare in giro gli operatori. Dopo aver causato una caterva di stops ieri e stanotte, oggi si impegnano a negare con forza i breakout rialzisti di ieri (in particolare in Europa).

Procediamo con ordine.

Ieri sera, Powell ha lasciato il policy mix invariato, ma ha usato toni molto preoccupati per descrivere l’outlook macroeconomico. Il Presidente ha sottolineato la brusca contrazione dell’attività, l’impennata della disoccupazione, e che la domanda debole e il crollo del petrolio danneggeranno l’inflazione. L’epidemia impatterà “pesantemente” nel breve e comporterà rilevanti rischi nel medio periodo. Il FOMC si impegna ad usare l’intera gamma di strumenti a sua disposizione per supportare l’economia. Se necessario è pronto a fare di più. Nel elencare l’efficacia delle misure di supporto al credito, alcune delle quali stanno venendo finalizzate in questi giorni, Powell ha ammesso che un prestito non può risolvere problemi di solvibilità. Per quello serve un sussidio, che non è nelle prerogative della Fed, ma del Congresso. Per cui ha invitato le Camere a continuare a varare pacchetti di supporto.

Nel Q&A è stato ribadito che i dati nel secondo trimestre saranno “terribili” (disoccupazione a doppia cifra etc) e si è accennato che se gli strumenti nell’ambito del mandato non fossero sufficienti, si può chiedere altri mandati al Congresso, cosa che ha forse alimentato le aspettative degli operatori: che altro potrebbe comprare?

Questa performance, giunta a coronare una giornata in cui Gilead aveva annunciato nuovi risultati positivi per il trattamento Remdesvir, e Trump aveva lanciato un programma di collaborazione tra pubblico e privato per arrivare prima alla produzione del vaccino, con un target di 8 mesi, ha prodotto una seduta trionfale per l’azionario, con l’S&P 500 su dl 2.7%, e il Nasdaq 100 su del 3.5%. E non è finita: dopo la chiusura, le trimestrali di Microsoft, Facebook e Tesla hanno messo le ali ai piedi ai singoli titoli, pompando ulteriormente i futures, Nasdaq in primis, dopo la chiusura del cash.

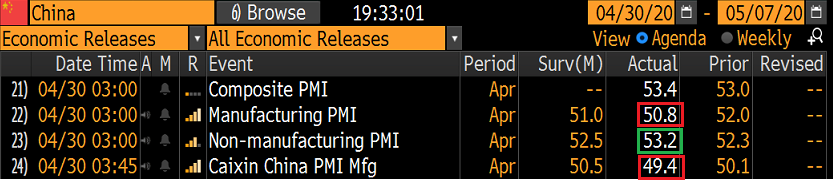

Su queste basi, l’Asia non si è fatta pregare, e a fine seduta tutti i principali indici dell’area mostravano buoni rialzi, anche se le “H” shares cinesi (grosse aziende e banche quotate a Hong Kong) non hanno proprio scintillato. Sarà perchè oggi sono stati pubblicati i PMI cinesi di Aprile calcolati dall’ufficio statistico nazionale, e quello manifatturiero pubblicato da Markit.

Il quadro non è bellissimo: l’attività sul manifatturiero è rimasta sui livelli di Marzo grossomodo, con le aziende pubbliche un po’ meglio, e quelle private (che sono più presenti nel report Markit) addirittura un po’ in rallentamento. Colpa della domanda estera, come si nota dal sottoindice export orders a 33.5. La nota del National Bureau of Statistics ha citato che la domanda estera è crollata, e alcuni ordini sono stati disdetti, il che è un indice del livello di attività in occidente, sotto il lockdown. Un po meglio i servizi, che per caratteristica sono un po’ più endogeni anche in Cina. Ma ricordo che l’indice era sceso a 29.6 a Febbraio e quindi abbiamo 2 mesi di modesta ripresa dell’attività, da livelli infimi.

Le trimestrali tech, e gli auspici della Fed sul meeting ECB hanno offerto all’Eurostoxx un apertura in ulteriore progresso, sopra 3.000 punti. L’azionario EU ha però avuto un primo attacco di vertigini, propiziato anche da trimestrali bancarie non al livello di quelle di ieri. Socgen e BBVA hanno deluso pesantemente, la prima mostrando una perdita causata, oltre che dalle provisions, da un pessimo risultato sul trading (in particolare equity) e la seconda una mega perdita (1.8 bln) in seguito ad una svalutazione delle operazioni USA. Male anche Lloyds, Danske e DNB.

Così il settore ha switchato in perdita è il vantaggio dell’indice è lentamente evaporato in mattinata.

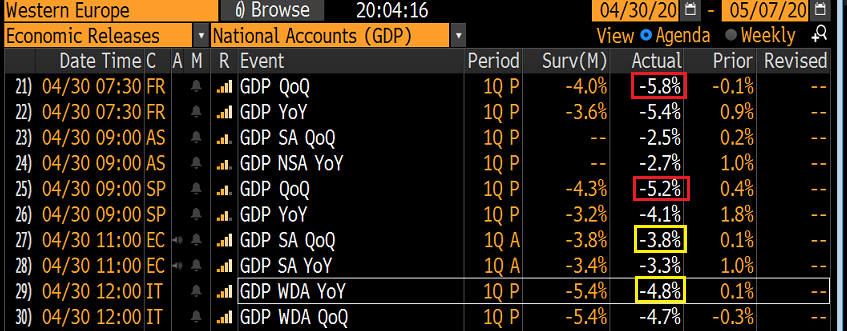

Oggi era prevista anche la pubblicazione dei GDP EU e di alcuni paesi (Francia, Spagna e Italia).

Inutile dilungarsi troppo sui numeri:

** Il dato EU a -3.8% trimestre su trimestre, equivale a un -14.4% annualizzato, il triplo del calo USA (-4.8%). In gran parte la differenza è dovuta al fatto che il lockdown in Europa è partito in media a 2/3 settimane prima. Se un tempo così breve ha questo tipo di impatto, immaginiamoci come sarà il GDP del secondo trimestre, sui 2 lati dell’atlantico. Numeri come -10% trimestre su trimestre e -35% annualizzato non sono da escludere.

** L’Italia, per una volta, ha fatto meglio degli altri, ma non ci baderei troppo. Credo che molti dati, in questa prima lettura, non siano ancora disponibili e vengano stimati, in particolare in Italia visto che l’Istat non è molto sollecito.

In ogni caso, in attesa della Lagarde, il mercato non ci ha fatto poi troppo caso, anche se comunque gli indici sono arrivati all’appuntamento con la pubblicazione delle nuove misure già in lieve calo.

E li abbiamo avuto un secondo segnale di nervosismo, quando è emerso che il PEPP (il programma di acquisti ECB) sarebbe rimasto invariato come size. Dopo Fed e BOJ, passate ad acquisti illimitati, si pensava che anche l’ECB avrebbe per lo meno aumentato la size. Invece niente. E così l’azionario, e le banche, hanno perso ulteriore terreno, e il BTP ha visto lo spread allargare.

La delusione ha forse impedito di guardare meglio a quanto l’ECB ha proposto, vale a dire delle nuove TLTRO a tasso ulteriormente agevolato (-0.5%, con possibilità di vedersi applicare -1% se si centrano i target di credito all’economia) e le nuove PELTRO (pandemic emergency longer-term refinancing operations) ovvero prestiti fino a 16 mesi senza vincolo di utilizzo, a tasso -0.25%. Sembra implicito l’invito alle banche a investire in titoli governativi, portando a casa il differenziale di rendimento.

La conferenza ha visto una Lagarde ancora contratta.

Lasciando stare i convenevoli, le premesse, simili a quelle di Powell, e le stime, comprensibilmente assai lasche, i punti principali sono i seguenti:

** Non hanno discusso espansione del PEPP, ne inclusione di HY (delusione…)

** L’OMT non è automatica in caso di accesso a ESM, ma tanto c’è il PEPP e quell’opzione resta per le crisi localizzate (altra delusione…. )

** L’ECB resta comunque pronta a agire e non tollererà frammentazioni dei mercati dei tassi, o qualunque altro inasprimento delle condizioni finanziarie tali da impedire la trasmissione della politica monetaria.

A quel punto, l’umore dei mercati è definitivamente peggiorato. Troppo il divario tra la FED, illimitata nei supporti (infatti oggi ha comunicato l’espansione delle regole di idoneità ad accedere al suo programma di prestiti all’economia link ) e l’ECB che continua a dire “no” (all’OMT, alle size illimitate, al HY….).

Personalmente, concordo che lo stile della Banca Centrale Europea resta lento e farragginoso. Ma guardiamo i fatti. Oggi sono stati varati schemi che abbassano il costo della liquidità fino a -1%, per chi dimostra di raggiungere i target di lending. Ma con gli incentivi a prestare alle aziende, la maggior parte delle banche non dovrebbe aver problemi a raggiungerli. Per chi non resce, c’è la possibilità delle PELTRO, senza condizioni a -0.25%.

In pratica, mi pare che la Lagarde stia dicendo alle banche “Finanziatevi alle PELTRO e comprate governativi europei (soprattutto periferici, che rendono di più). Portate a casa il differenziale di rendimento, mentre io vi copro le spalle col il PEPP“. In altre parole l’aumento della size del PEPP giunge tramite l’incentivo alle banche a comprarli, cosa che oltre fornire supporto, permette agli istituti di fare utili, in periodo di vacche scheletriche.

Su queste basi, comprare BTP, in particolare sulla parte breve media, sembra un rigore a porta vuota. Ma bisogna vedere in che misura le banche saranno in grado di aumentare le posizioni, dati limiti di concentrazione e di altra natura (var etc). Per il momento, sembra beneficiarne di più il Bund ( e Spagna e Portogallo), forse a causa anche del sentiment cupo, che forse attribuire interamente all’ECB è ingeneroso. Ma la parte breve della curva italiana ha performato bene segno che il messaggio sta forse filtrando.

ECB a parte, nel pomeriggio il Chcago PMI di Aprile ha seguito la sorte di altri indicatori (-12.2 punti a 35), mentre Trump, sempre più preoccupato dai sondaggi che lo vedono indietro rispetto a Biden, ha preso a scaldare i motori per incolpare la Cina per l’epidemia. Ieri ha rilasciato un intervista a Reuters in cui ha accusato la Cina di volergli far perdere le elezioni e oggi avrebbe dato mandato ai suoi funzionari di studiare delle misure punitive. Ci sarà tempo per parlare di questo ritorno strumentale delle frizioni, che rischia di andare ad aggravare una situazione macroeconomica globale già compromessa.

Così le perdite si sono accentuate e gli indici europei chiudono la seduta con cali pesanti. Significativa la discesa dei rendimenti core, mentre la divisa unica è salita a dimostrare tutta la sua disapprovazione per la presunta ignavia dell’ECB, di fronte alla FED. A supportare l’indice americano, che perde comunque oltre un punto, c’è, oltre alla proattività di powell e C., il supporto per gli earnings dei big del tech citati ieri sera, e l’attesa che stasera, dopo la campana, anche Amazon e Apple possano produrre il miracolo.

Dal punto di vista tecnico è presto per trarre conclusioni, ma possiamo dire che il breakout di ieri dell’Eurostoxx è stato violentemente rigettato, il che rende assai più indeterminata la situazione. Per gli USA il danno non è così grosso ma comunque quota 2.900 punti di S&P, che stamattina sembra va scardinata, sta invece opponendo resistenza