Italiano

Italiano English

English

NB: LAMPI SI PRENDE UNA SETTIMANA DI PAUSA E TORNA LUNEDI’ 24 OTTOBRE

Alla fine del pezzo di ieri mi chiedevo cosa avrebbe escogitato la FED per fermare il sollievo sui mercati. Oggi lo abbiamo scoperto.

Andiamo con ordine, come al solito.

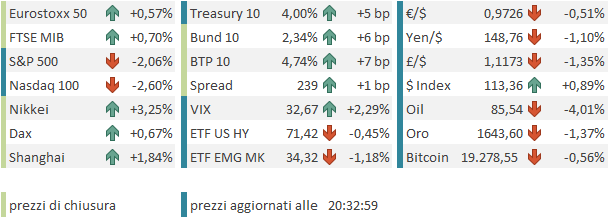

Ieri sera, lo short squeeze seguito ai dati di CPI è continuato, con Wall Street in grado di fare chiusure sontuose (S&P 500 +2.6%, Nasdaq 100 +2.3%). I rendimenti USA sono saliti ovviamente, con il 2 anni a farsi carico del maggior movimento (+17 bps a 4.46%) mentre il 10 anni è salito meno, (+5 bps a 3.95%). A prescindere dal sentiment sull’azionario, le attese sulla politica FED si sono modificate al rialzo, con 75 bps ben cementati per il 2 novembre e un 75% di probabilità che anche il 14 dicembre siano altri 75 per un Fed Fund finale 2022 al 4.5% (meno male che un anno fa la stessa gente ci diceva che i tassi sarebbero rimasti invariati per tutto il 2022). Il picco è salito a sua volta di 25 bps al 4.9%.

La seduta asiatica ha ovviamente reagito alla bonanza di Wall Street ieri sera, con tutti i principali indici a mostrare buoni progressi, con l’eccezione di Jakarta. Sul fronte macro, meritano menzione i dati dei prezi alla produzione e al consumo cinesi di settembre, entrambi sotto attese.

Il rialzo del CPI è dovuto al Food, mentre ex food il CPI è calato da 1.7% a 1.5%. Molto basso il PPI grazie principalmente al calo delle commodities. Qualunque sia il motivo, vale la pena di riportare di nuovo la correlazione tra PPI cinese e USA.

L’apertura europea ha visto gli indici andare a fattorizzare la continuazione del rally di Wall Street ieri sera e l’ulteriore salita dei futures stamattina. Ad alimentare ulteriormente il sentiment la compressione dei rendimenti, seguita a

1) le ulteriori conferme che il Governo Truss si sarebbe rimangiato l’annullamento del rialzo della corporate tax

2) indiscrezioni di ieri sera secondo le quali lo staff dell’ECB ritiene che i tassi dovranno essere alzati meno di quanto stima il mercato ( EXCLUSIVE ECB staff sees lower rate peak than market, sources say).

Così la mattinata si è instradata su binari positivi, con l’azionario a costruire, tassi e dollaro in calo, commodity in generale spolvero. Piuttosto ignorati i prezzi all’ingrosso tedeschi di settembre, +1.6% sul mese e +19.9% sull’anno.

In mattinata hanno cominciato a girare indiscrezioni che il Cancelliere Kwarteng sarebbe stato licenziato dalla Truss e sostituito.

A metà giornata, l’apertura ufficiale dell’earning season USA è avvenuta con più luci che ombre: JP Morgan ( link ) e Citigroup ( link ) hanno battuto le stime mentre Morgan Stanley ( link ) ha missato. Apparentemente il mergine di interesse è migliorato, anche se gli accantonamenti per perdite future sono superiori alle attese. Il resto lo ha fatto il mercato adeguando le attese visto che sia JPM che Citi perdono il 30% da inizio anno, e MS il 20%.

Ci siamo così avviati ai numeri del pomeriggio in US:

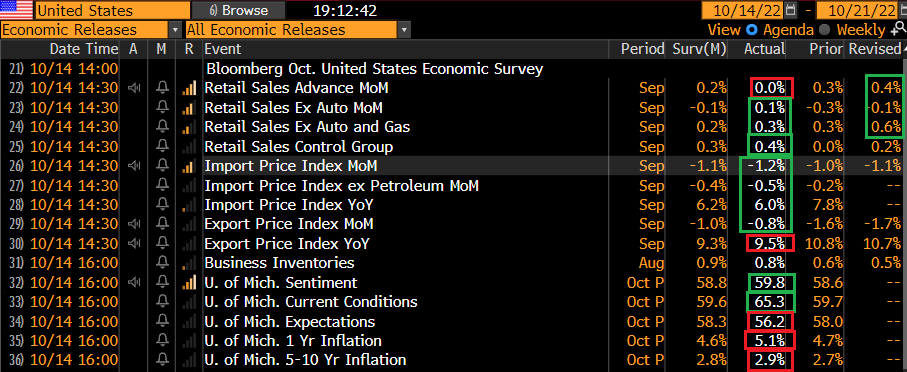

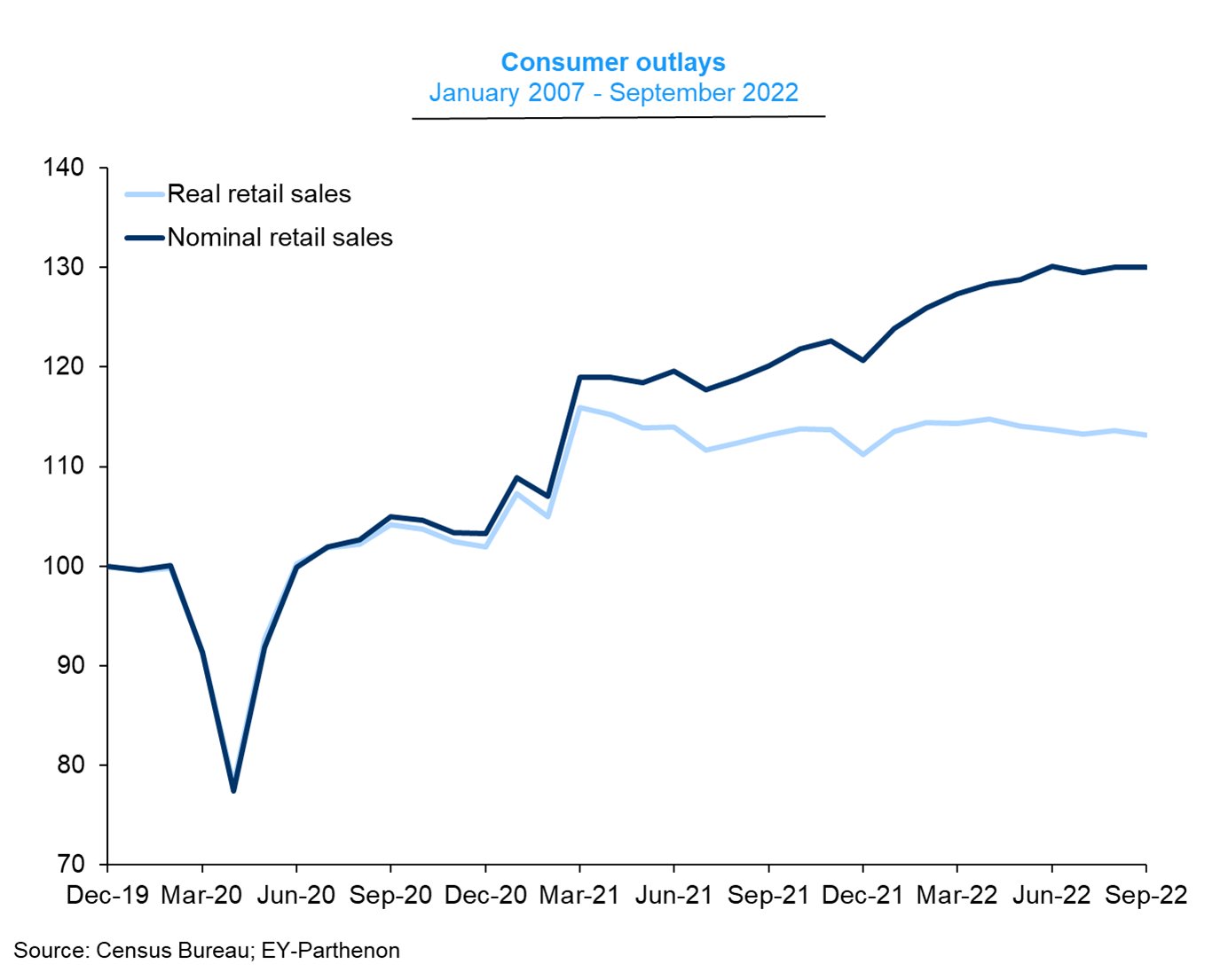

Iniziando dalle retail sales, il dato ha deluso, ma corretto per le componenti volatili, è uscito sopra attese e il dato di agosto è stato rivisto al rialzo. Chiaramente, il dato va aggiustato per l’inflazione e in termini reali abbiamo una sorta di stagnazione dei consumi, anche se non si può, ancora, parlare di calo.

In generale sotto attese gli import prices di settembre. D’altronde, col super Dollaro la cosa non può stupire più di tanto.

L’apertura di Wall Street ha portato un iniziale moderazione dell’euforia, con gli indici incapaci di sostenere interamente i progressi pre market.

Ma la botta vera è arrivata verso le 16, da diversi lati.

Intanto, è stata pubblicata la U. of Michigan Consumer Confidence preliminare di ottobre, e se i movimenti degli indici sono poco interessanti, si è notato un balzo delle attese di inflazione ad 1 anno, forse favorito dal ritorno ad aumentare del carburante alla pompa. Secondo me è un dato assai sopravvalutato ( non è che il calo di 0.8% nel terzo trimestre sia stato salutato da grandi entusiasmi) ma si sa quanto i mercati siano sensibili al tema.

In secondo luogo, alle 16 sono iniziati 3 discorsi di altrettanti membri Fed ( Cook del Board of Governors, George di Kansas City, e Daly di S. Francisco) che hanno ripreso il cannoneggiamento del mercato. Delle tre donne, solo Ester george ha osservato che vi sono rischi nel muoversi troppo rapidamente e che l’effetto di quanto fatto finora deve ancora mostrarsi.

*FED’S COOK: INFLATION REMAINS STUBBORNLY, UNACCEPTABLY HIGH

*COOK: FED MUST DO SOMETHING NOW SO DOESN’T NEED MORE LATER

*COOK SAYS FED WILL KEEP AT IT UNTIL JOB DONE ON INFLATION

*COOK: AT SOME POINT, APPROPRIATE TO SLOW PACE OF RATE HIKES

*COOK: BROAD INFLATION PRESSURES SUGGEST ECONOMY IS VERY TIGHT

*FED’S GEORGE: ACHIEVING PRICE STABILITY IS `JOB ONE’

*GEORGE: FED NEEDS TO MOVE POLICY INTO RESTRICTIVE TERRITORY

*FED’S GEORGE: EXPECT US DEMAND TO SLOW AND UNEMPLOYMENT RISE

*GEORGE: DO SEE RISKS IN MOVING TOO FAST TO THIS HIGHER LEVEL

*GEORGE: FULL AFFECT ON ECONOMY OF FED POLICY STILL TO PLAY OUT

*FED’S DALY: LATEST CPI WAS VERY DISAPPOINTING, NOT SURPRISING

*DALY: NO DOUBT IN MY MIND FED NEEDS TO BE MORE RESTRICTIVE

*DALY: US DOMESTIC DATA CLEARLY POINTING TO FURTHER RATE HIKES

*FED’S DALY: WE NEED TO SLOW GDP GROWTH SUBSTANTIALLY

*FED’S DALY: THINKING IN TERMS OF COOLING ECONOMY, NOT RECESSION

Ovviamente, il mix è risultato letale per il mercato azionario e obbligazionario. Ad aggravare la pressione, 2 effetti ancillari. Superato il giubilamento di Kwarteng (a favore di jeremy Hunt) e quello del blocco al rialzo della corporate tax, il mercato ha cominciato a focalizzarsi sul fatto che oggi termina il supporto BOE alla parte lunga della curva Gilt. E sul fatto che la Truss è ancora Premier, forse. Così sterlina e gilts hanno progressivamente restituito i progressi alimentando, insieme con le cause citate sopra, il dietrofront dei rendimenti europei e USA. E poi, lo Yen continua ad indebolirsi e ha superato i livelli del precedente intervento del Tesoro giapponese. L’idea è che un nuovo intervento non sia lontano e quindi i mercati si preoccupano che i Giapponesi liquidino riserve valutarie e quindi treasuries su un mercato già debole.

Ecco qua la ricetta per un pomeriggio estremamente debole in cui Wall Street ha accumulato perdite, gli indici europeo hanno più che dimezzato i progressi, i rendimenti alla fine sono saliti ovunque e il Dollaro è tornato a farla da padrone.

C’è stato anche tempo per un po’ di surrealismo, quando si è appreso che apparentemente il Tesoro USA si sta interrogando se sia il caso di sostenere il treasury per ovviare ai problemi di liquidità. Sissignore: la FED fa quantitative tightening, e il Tesoro vuole fare QE ( link US Treasury asks major banks if it should buy back U.S. government bonds).

Personalmente non riesco a farmi una ragione dell’aggressività della FED, a fronte di un economia in rallentamento, e un inflazione che mostra, al contrario, i segnali che mostrava 12-18 mesi fa. Oltretutto gli effetti del mostruoso tightening delle condizioni finanziarie che sta venendo portato avanti ora si estenderanno per i prossimi 6 trimestri. Sarebbe stato il caso di fermarsi e lasciar lavorare quanto realizzato, diciamo fino a Luglio.

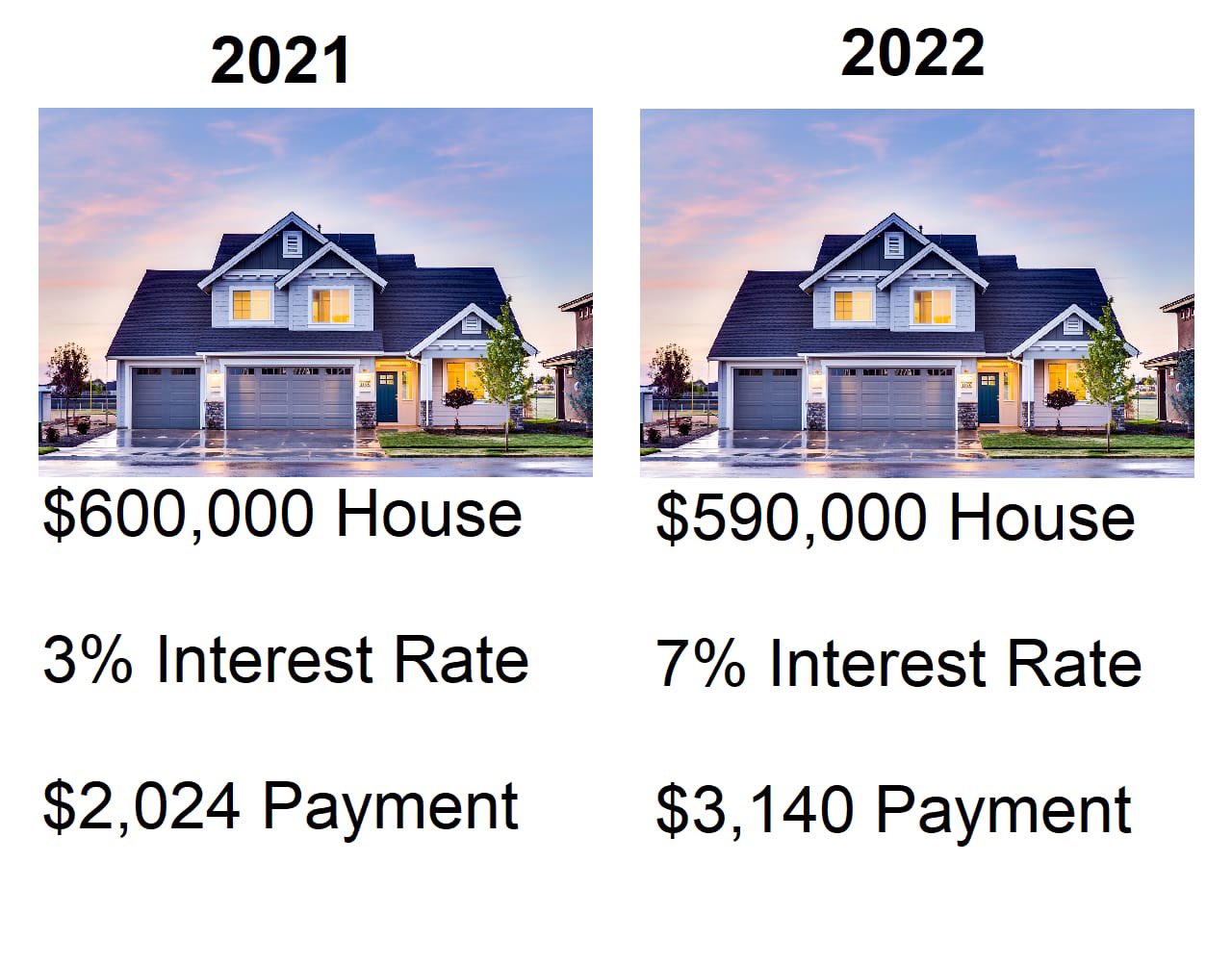

Per fare un esempio, come andrà il mercato immobiliare USA nel 2023? Un illustrazione vale più di 1000 parole. Ricordo che è il settore più grosso dell’economia.

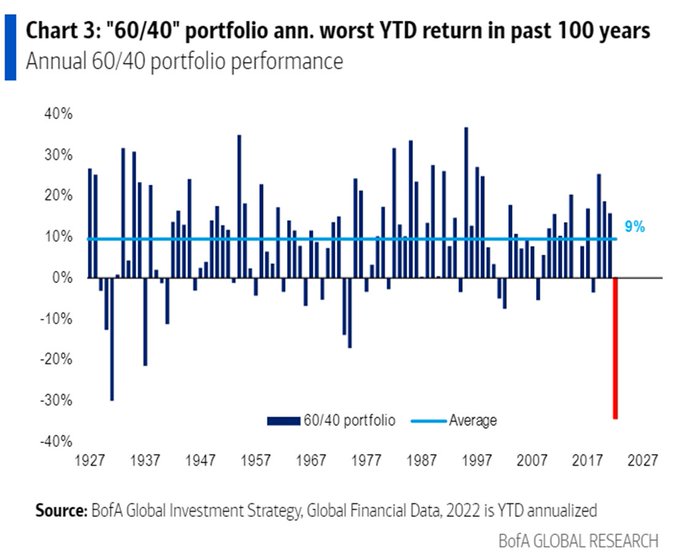

Ma niente, loro si ostinano a reprimere nel sangue ogni tentativo del mercato di mostrare un sollievo. E quindi i tassi continuano a salire e la situazione a peggiorare, senza contare l’inasprimento delle condizioni finanziarie per aziende e consumatori causato dal crollo dei mercati. Tra l’altro, non si fa che favoleggiare della solidità delle finanze dei household USA, dopo i sussidi del Covid e con la piena occupazione. Ebbene questa è la performance di un portafoglio tipico 60 equity e 40 bonds nel 2022, courtesy of Bank of America: -35%, la peggiore del secolo.

Questa storia della solidità delle finanze di consumatori e aziende mi ricorda quello che si diceva nel 2007 del bilancio delle banche: che il settore bancario entrava nella crisi con bilanci solidi. Oppure dei libri ordini a inizio anno, in particolare nel settore dei semiconduttori. Sembrava impossibile che potessero essere interamente soddisfatti, visto il livello di deficit di offerta. Passano 9 mesi e leggiamo ” Chipmakers See ‘Breathtaking’ Drop in Demand as Recession Looms” “It seems end demand has likely deteriorated markedly in recent weeks, and end customers appear to be aggressively draining inventory,” Bernstein’s Stacy Rasgon said. The cut in AMD’s client-revenue “is admittedly a bit breathtaking.”). E il Philadelphia Stock Exchange Semiconductor Index fa -44% da inizio anno, un perfetto esempio di boom-burst.

Per non parlare dell’effetto nel mondo della politica monetaria USA, con tutti i paesi costretti a seguire la Fed per evitare il polverizzamento delle proprie divise (che stiamo vedendo sullo yen e sugli emergenti).

La chiusura europea vede i progressi degli indici meno della metà di quelli del mattino mentre l’€ cala contro un Dollaro che fa polpette di Sterlina e Yen, e tutte le commodity in profondo rosso, petrolio compreso. Dopo la chiusura Wall Street ha continuato a scendere e sta testando il supporto in area 3600 punti, rotto e recuperato ieri. Una chiusura materialmente sotto cancella quanto di buono ha fatto l’indice ieri dal punto di vista tecnico e apre a un ulteriore ribasso. Siamo a vedere dove chiudiamo, questo mercato continua a massacrare chi si fa trascinare dall’emotività.