Italiano

Italiano English

English

Il colpo di reni è riuscito a Wall Street ieri sera. L’S&P ha chiuso positivo (+0.42%), dopo aver trascorso il grosso della giornata tra -1% e -0.5%, grazie al traino del Nasdaq (+1.23%), tornato nel suo ruolo di lepre.

Qualcuno ha messo in relazione il rally con la pubblicazione di buoni numeri sull’infezione in California, e l’anticipazione che da venerdì potrebbe anche lei accedere ad una “fase 2”.

Dopo la chiusura ha riportato, tra gli altri, il colosso assicurativo AIG. Al di la dei 272 mln $ di costi legati all’epidemia, mi ha colpito la dichiarazione del CEO Duperreault, secondo il quale questa potrebbe essere la più grande perdita legata ad una catastrofe di sempre, ma l’azienda ci arriva con una posizione finanziaria solida. Mi ricorda quando, 12 anni fa, si diceva che quella in arrivo era una brutta recessione, ma “il sistema bancario vi arrivava nelle condizioni migliori di sempre”. In ogni caso oggi il titolo, che si era più che dimezzato negli ultimi 2 mesi, sale forte.

Con queste premesse, la seduta asiatica ha avuto un buon tono, anche se con Tokyo, Shanghai e Seul chiuse per festività non vi è molto di cui parlare.

Anche l’apertura europea ha parecchio beneficiato del turnaround USA, tanto più che ieri sera il cash aveva chiuso con Wall Street 1% sotto il livello finale, e stanotte i futures USA si sono fatti un altro 1%.

Stamattina si attendeva la pubblicazione della sentenza della Corte Costituzionale tedesca sul QE ECB, ma sul tema il clima era alquanto rilassato. Infatti, € e periferici, BTP in testa, sono andati verso l’enunciazione alquanto stabili.

Invece, non è andato proprio tutto liscio. La Corte ha stabilito che non si configura “monetary financing”, ma che alcune attività non sono costituzionalmente accettabili, in quanto l’impatto costi – benefici non è stato sufficientemente esaminato, e l’azione potrebbe essere sproporzionata rispetto ai fini. L’ECB ha 3 mesi per dimostrare che la sua condotta è proporzionata al fine, oppure la Bundesbank dovrà cessare gli acquisti e liberasi dei Bunds. Il tutto in aperto contrasto con la Corte Europea di Giustizia, che aveva avallato il QE.

La situazione resta indeterminata. L’ECB può comunque cercare di dimostrare la proporzionalità e legalita delle sue mosse, e l’aspetto qualitativo delle obiezioni lascia margine di manovra nel dimostrare i risultati ottenuti. Ma certo questo non è un outcome ideale, per la situazione che crea, con un conflitto tra 2 Corti, e la Bundesbank in mezzo, obbligata a obbedire a entrambe. A tale proposito la Commissione Europea ha già dichiarato che “la legge EU ha primato su quelle nazionali e le decisioni della Corte Europea di Giustizia anche”. Ma ovviamente non è così facile. In secondo luogo, questa sentenza va a ridurre il margine di manovra dell’ECB, al momento sbagliato, quando la flessibilità era fondamentale. E probabilmente causerà analoghi processi nei confronti del PEPP. Infine è l’ennesima dimostrazione dei conflitti interni all’EU e della conseguente farraginosità del suo processo decisionale.

Gli effetti, sul mercato, si sono notati sui periferici, che hanno visto gli spreads allargare, guidati ovviamente dal BTP, e sulla divisa unica, che è arretrata, a prezzare un unione più debole. L’azionario ha accusato parzialmente, ma in realtà si è presentato all’apertura di Wall Street più o meno sui massimi segnati la mattina, anche se, comprensibilmente, Piazza Affari ha perso un po’ di baldanza.

Protagonista della mattinata il petrolio, tornato a scambiare ben sopra i 20$ il barile, e sopra 25 il Brent. Dai minimi del 28 aprile, in una settimana il livello del primo contratto in scadenza (Giugno) è più che raddoppiato (da 10$ a 23) un’altra dimostrazione di quanto può essere violento il rimbalzo che segue un crash. La sua forza persistente ha sicuramente favorito la continuazione del rally partito ieri sera.

Nel pomeriggio erano previsti un paio di numeri di rilievo in US:

** Il trade deficit di Marzo è salito in linea col consenso a 44.4 bln da -39 bln, in quanto le esportazioni (-9.6%) sono calate più delle importazioni (-6.2%).

** L’ISM manufacturing ha sorpreso in positivo (41.8 da prec 52.5 e vs attese per 38) ma i dettagli raccontano un’ altra storia, con business activity -22 punti a 26, new orders -30 a 32.9, ed employment – 17 a 30. Al solito i tempi di consegna (+16.2 a 78) sono andati a gonfiare l’indice generale, ma il loro significato non è eccesso di domanda, ma problemi di offerta.

Il mercato dimostra di aver messo una croce sopra a questi mesi. Infatti non ha reagito ai dati, peraltro attesi, e continua il rimbalzo iniziato ieri sera, con gli indici europei impegnati in un catch up con quelli USA, che resta al momento parziale.

Al sentiment giovano alcune headline su inizio di testi di un vaccino su pazienti umani da parte di Phizer ( link ) e possibili nuovi trattamento ( link ).

Personalmente, dopo la pronuncia della sentenza odierna della corte costituzionale tedesca, stamattina facevo questa riflessione: il crash di Marzo sui mercati ha prodotto reazioni poderose da parte delle Autorità, soprattutto monetarie, ma anche da parte degli Stati: Queste reazioni hanno prodotto una normalizzazione della price action: come si nota da questo grafico di Sentimentrader, la volatilità realizzata a 10 giorni è calata violentemente.

La normalizzazione dello stress sui mercati ha già però iniziato a produrre i consueti effetti di ritorno sulle autorità varie. In America scaldano i motori per iniziare una nuova guerra fredda con la Cina, giustificata o meno che sia, a scopi elettorali. In Eurozone il varo di una soluzione europea per la crisi richiede tempi biblici e deve aggirare ogni ordine di ostacoli ( e l’Olanda a quanto pare sta riprendendo a spingere per un analisi di sostenibilità del debito prima di dare accesso all’ESM). Se una cosa funzionava in qualche modo e sopperiva a molte delle carenze altrui, era l’ECB. E ora la Corte Costituzionale tedesca le mette i bastoni tra le ruote (anche se a quanto o capito la decisione è di mesi fa).

Con questi sviluppi, direi che il ritorno della pressione sul mercato, per fornire qualche incentivo nuovo ai nostri eroi, è questione di tempo.

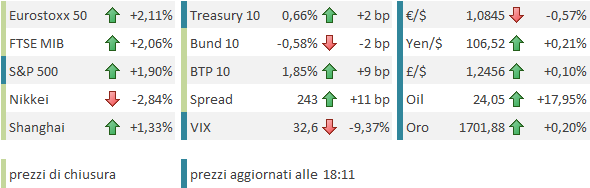

La chiusura europea vede gli indici recuperare oltre la metà di quanto lasciato sul campo ieri. Un po’ stridente il contrasto con con gli spreads in allargamento sui periferici e con i moderati cali dei tassi core, e con la debolezza dell’€.

Wall Street resta bella robusta: da ieri a quest’ora l’S&P 500 recupera oltre 2% e sta andando a testare nuovamente il livello di 2.900 punti. Vedremo con quale esito.

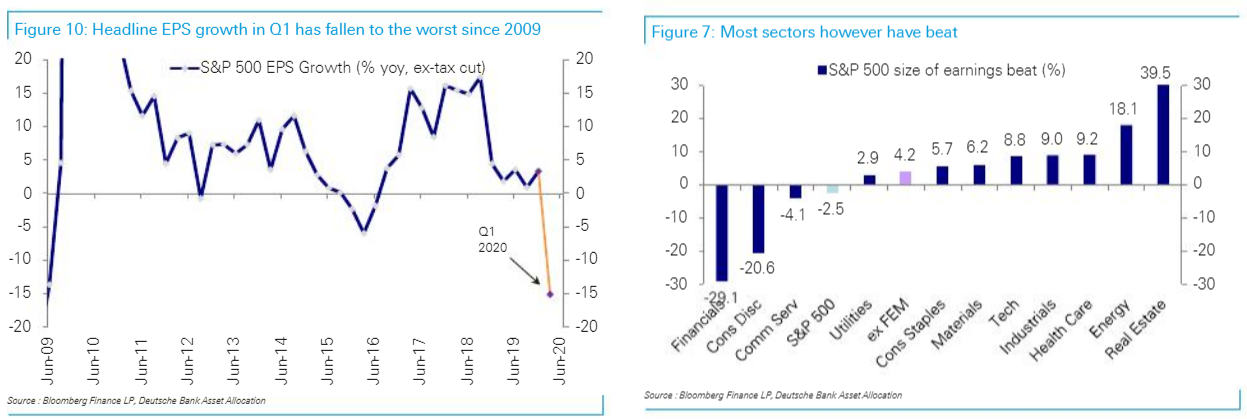

Nel frattempo il fatto che abbiamo superato la metà dell’earning season US mi permette di fare un po’ il punto, con l’aiuto dei numeri elaborati da Deutsche bank. Il 69% delle aziende ha battuto le stime, ma con una sorpresa aggregata di -2.5% il che implica che i “miss” sono di grossa entità (di solito è +3+4%). La mediana della sorpresa è però +4.4% il che conferma che la sottoperformance è dovuta a poche trimestrali negative ma di entità rilevante. In termini di earning growth, siamo a -16% anno su anno. Anche qui però la mediana è quasi in pari.

I settori si comportano in maniera molto differente tra loro : le banche hanno fatto un disastro a causa degli accantonamenti su perdite future, ma ci sono diversi settori che hanno sorpreso in positivo tra cui real estate ed energy, oltre ovviamente a healthcare.

I settori ciclici sono quelli che mostrano le contrazioni più forti in termini di earning growth: (energy -65%, Consumer Discretionary -50%, Financials -36%). Tech e difensivi hanno fatto bene.

Il consenso si aspetta -40% per il secondo trimestre e successivamente un recupero a -23% per il terzo e -11% per il quarto, mentre nel primo trimestre del 2021 dovremmo tornare a crescere (+7%) e le stime per il 2021 vedono più o meno un ritorno dalle parti del 2019 (165-170$).

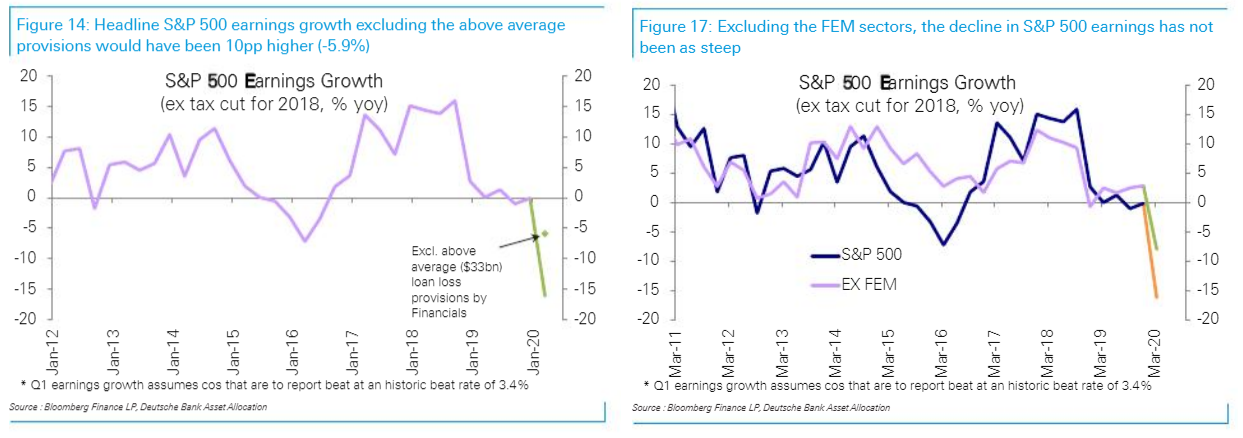

Deutsche bank nota che, senza l’impatto degli accantonamenti bancari sugli earnings, il calo sarebbe stato assai inferiore. Stesso discorso escludendo dal computo i settori finanziario, Energy e Materials.

Non lo vedo affatto come un segnale rassicurante. Intanto, che le banche facciano enormi accantonamenti, deprimendo i loro utili, non è un bel segnale: da dove dovrebbero venire fuori tutte queste perdite su loans? In secondo luogo mi pare che dall’earning season attuale manchino in blocco tutti i second round effects sugli investimenti delle crisi dei settori colpiti in prima persona.

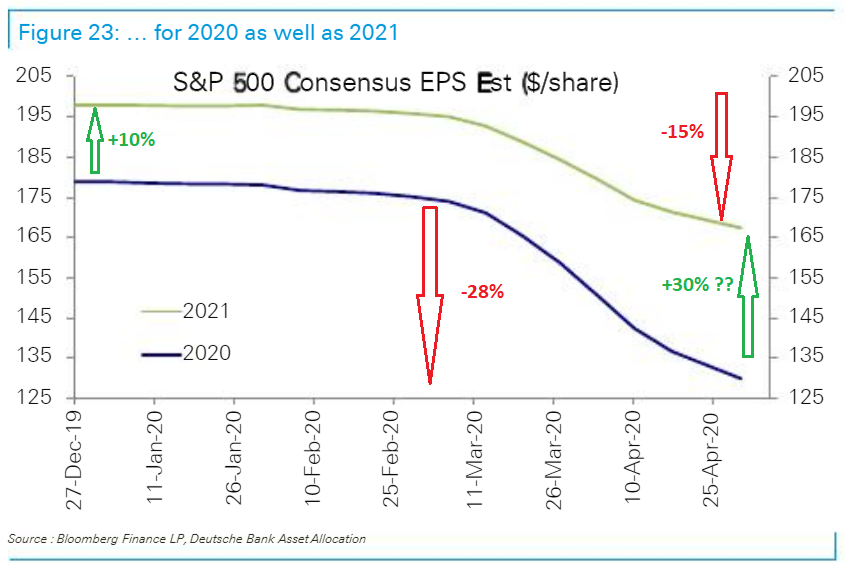

Nell’immagine qua sotto, prodotta da DB ma da me modificata, è raffigurato l’andamento del consenso sugli utili del 2020 e del 2021.

In essa si nota come il consenso sugli utili del 2020 è calato di circa il 28% finora, a 127$, mentre quello per l’anno prossimo di circa il 15%, a circa 167$. A inizio anno il mercato si attendeva un earning growth del 10% circa. Prendendo per buone le attuali previsioni, al momento stiamo stimando un balzo del 30% degli utili aziendali nel corso del 2021. Questa previsione è esposta a 2 rischi: che il calo sia maggiore nel 2020, e che il rimbalzo sia più debole nel 2021. Non mi paiono rischi da sottostimare considerando che

1) negli USA il lockdown è iniziato a fine Marzo

2) non sappiamo quale sarà il decorso dell’epidemia e se ci saranno recrudescenze

3) il social distancing impone investimenti e costi a molti business riducendone la profitabilità

4) l’epidemia peserà sulla psicologia dei consumatori oltre la durata del lockdown.

E poi abbiamo i venti di guerra fredda tra USA e Cina.

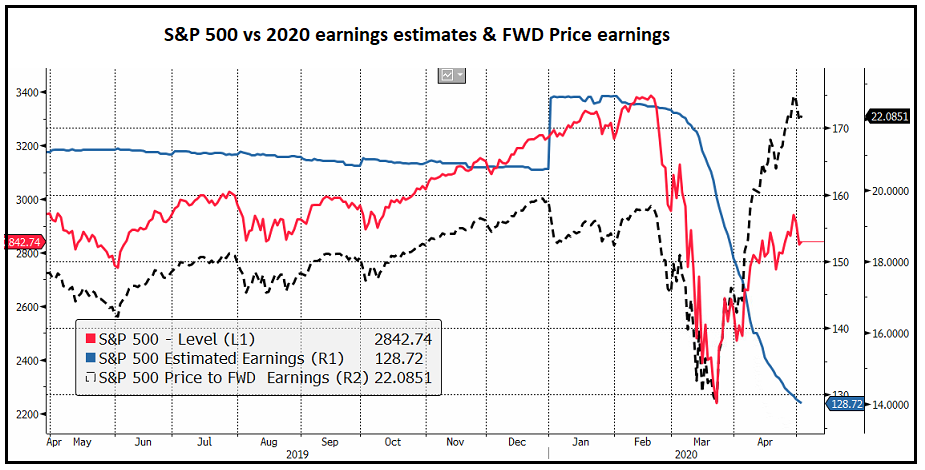

In tutto ciò, non è che l’azionario USA sia a buon mercato. partivamo da multipli già elevati, e il crash delle aspettative sugli utili ha prodotto un esplosione dei Price earning 2020 oltre 22x, e anche quelli 2021, con le lussuose ipotesi sopra citate, arrivano sopra 17x.

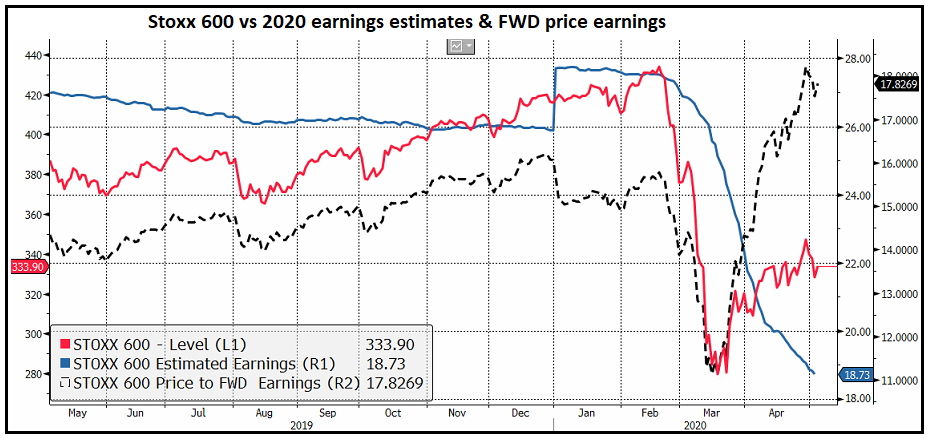

La situazione è analoga in Europa, con le attese per gli utili dello Stoxx 600 crollate anche di più (33%) e i PE schizzati su livelli relativamente ancora più elevati.