Italiano

Italiano English

English

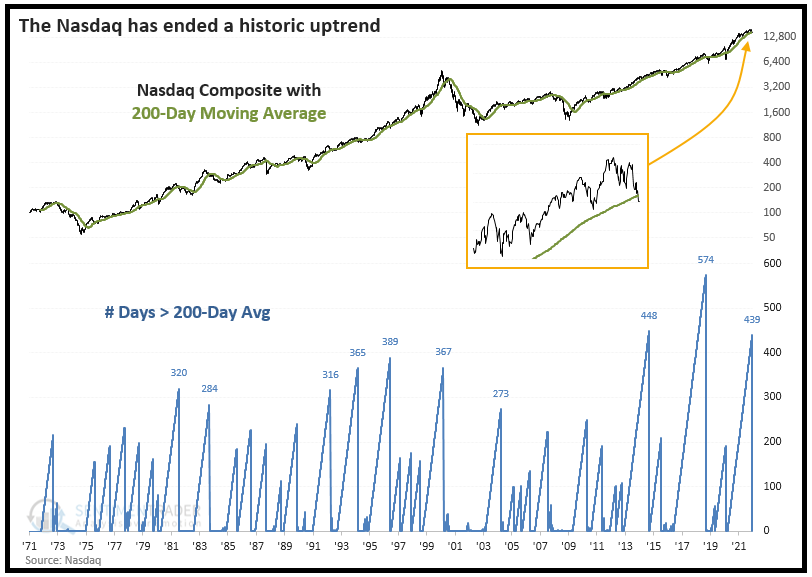

Ieri sera (Giovedì) il copione di scena di recente a Wall Street si è prontamente ripetuto. Dopo aver accumulato nella prima parte della seduta un certo vantaggio, l’S&P 500 ha perso progressivamente forza, crollando nel finale di seduta per chiudere a -1.1%, avendo ceduto l’1.5% nell’ultima ora di contrattazione. Con una perdita analoga (-1.06%) il Nasdaq 100 ha raggiunto il fratello maggiore Nasdaq composite in territorio di correzione (-10%), intersecando al ribasso la media mobile a 200 giorni. Un incontro, quello tra il Nasdaq e la sua media a 200 giorni, che non avveniva da 439 sedute, la terza serie più lunga della storia. Sentimentrader.com, fonte della statistica, rivela che nelle precedenti 9 occasioni in cui il Nasdaq ha colpito la media mobile a 200 giorni dopo più di un anno, sono in 3 occasioni il trend non ne è stato impattato, mentre nelle altre 6 l’indice ha faticato, terminando in negativo almeno una volta nei 2/3 mesi successivi.

Tornando a ieri sera, è difficile indicare un catalyst preciso per questa slavina, che ha mandato Wall Street in calo del 6% da inizio anno (E siamo al 20 Gennaio!). Come ho accennato ieri, la scadenza tecnica di Gennaio, prevista per oggi, ha sicuramente avuto un ruolo nella price action. Apparentemente sotto lo strike di 4.600 punti si sviluppava una posizione negativa di gamma molto grossa (ovvero una situazione in cui più il mercato scende più i desk di derivati diventano lunghi) il cui hedging ha contribuito ad affossare un mercato già cedente per i noti motivi (Fed, dati macro non eccezionali di recente, earnings non troppo brillanti).

A proposito di earnings, dopo la chiusura, Netflix ha aggiunto negatività, riportando sopra le stime, ma con un rallentamento delle nuove sottoscrizioni dei servizio di streaming ( link ). E sappiamo che di questi tempi i titoli “growth” assorbono male questo tipo di notizie.

L’Asia ha ovviamente accurato il brusco cambio di sentiment a Wall Street di ieri sera (con la coda di Netflix). Dei principali indici, solo Jakarta ha fatto bene. Le “H” shares cinesi, Hong Kong e il Vietnam hanno mantenuto progressi marginali. Le prime evidentemente risentono ancora delle misure della PBOC di ieri, alle quali la Banca Centrale oggi ha aggiunto un iniezione netta di 90 bln Yuan di liquidità a 7 giorni, per il quinto giorno di seguito. Il totale è di 650 bln in una settimana (oltre 100 bln $). Inoltre la PBOC ha esortato le banche ad aumentare il lending (*CHINA URGES BANKS TO BOOST LENDING AFTER SLOW START TO 2022) e tagliato i tassi alla Standing lending facility (*CHINA TO CUT INTEREST RATES ON SLF LOANS ON JAN. 21: REUTERS). Insomma l’aria è davvero cambiata qui in termini di politica monetaria.

Per il resto, male ovviamente il Giappone, unico posto in cui l’inflazione non riesce a risollevarsi sorprendere al rialzo (-0.7% la core anno su anno, da precedente -0.6% e vs attese per -0.6%), male le “A” shares cinesi, che non riescono a giovarsi delle erogazioni dello stimolo per il momento. Male Sydney, Mumbai, Seul e Taiwan.

L’azionario europeo aveva chiuso ieri sera con gli USA in buon progresso, e il catch up stamattina è stato ovviamente vistoso, con tutti i principali indici che hanno aperto in calo di ben oltre un punto percentuale. Ovviamente era giornata di scadenza tecnica anche in Europa oggi, ma la cosa è sembrata meno traumatica di quello che sarebbe stato oltreoceano. Come osservato ieri, l’outperformance accumulata dall’Eurostoxx 50 nei confronti dell’S&P 500 da inizio anno è davvero notevole (5% ai livelli attuali da inizio anno) e forse nel breve potremmo avere un pullback di uno o 2 punti, come suggerisce il grafico del ratio tra i 2 indici. In altre parole potremmo avere livelli più attraenti per rimettere in piedi il trade lungo Europa corto USA che potrebbe continuare nei primi mesi del 2022.

Inutile dire che la risk aversion ha dato una bella legnata anche ai rendimenti, che sono calati su tutte le scadenze e sui due lati dell’oceano. Perfino il 2 anni USA ha restituito qualcosa, riducendo marginalmente la serie di rialzi prezzata per quest’anno, cosa che ha contribuito a levare forza al Dollaro contro € e Yen. Diversa storia per la Sterlina, indebolita oggi dai pessimi dati di retail sales di Dicembre, e dalla terribile GKN Consmer Confidence di Gennaio

Tra l’altro il membro MPC Mann ha dichiarato che le attese su pressioni salariali e inflazione potrebbero essere eccessive, un primo segnale che la BOE potrebbe essere meno solerte della FED nell’alzare i tassi quest’anno, specie se l’economia si inceppa (*MANN SAYS BOE SHOULD TEMPER EXPECTATIONS FOR WAGE/PRICE RISES).

Perfino sua maestà il petrolio, in una giornata in cui le chiamate a 100$ si sprecano, ha abbassato un po’ la testa, insieme al resto delle commodity.

*MORGAN STANLEY SEES BRENT CRUDE HITTING $100 BY 3Q

*Oil to breach $100 a barrel later this year- Goldman Sachs

A fine mattinata si è concluso il meeting di Ginevra tra Lavrov e Blinken. Il Ministro degli Esteri russo ha avuto tono tranquillo, ma ha richiesto agli USA una risposta scritta alle istanze del Cremlino, che apparentemente arriverà la prossima settimana, a sentire Blinken. Il problema è che su molte di queste richieste le parti sono agli antipodi. Per cui una soluzione sembra improbabile, e lo scenario migliore resta un procrastinarsi infruttuoso dei colloqui.

** RUSSIA’S LAVROV SAYS, AFTER SECURITY TALKS WITH U.S. COUNTERPART, SAYS BLINKEN WILL PRESENT WRITTEN RESPONSE TO RUSSIA NEXT WEEK

** RUSSIA’S LAVROV SAYS WE WILL UNDERSTAND WHETHER WE ARE ON THE RIGHT TRACK AFTER WE RECEIVE A WRITTEN RESPONSE FROM THE U.S.WRITTEN RESPONSE TO RUSSIA NEXT WEEK

** RUSSIA’S LAVROV SAYS BLINKEN TOLD HIM HE WAS SATISFIED

** RUSSIA’S LAVROV SAYS I REITERATE THAT RUSSIA HAS NEVER THREATENED THE UKRAINIAN PEOPLE

** RUSSIA’S LAVROV SAYS U.S. COLLEAGUES ASKED RUSSIA TO DE-ESCALATE SITUATION IN UKRAINE

** RUSSIA’S LAVROV SAYS I HOPE THAT EMOTIONS WILL COOL DOWN

** RUSSIA’S LAVROV SAYS WE EXPLAINED THAT RUSSIA HAS NO PLANS TO ATTACK UKRAINE

Oggi non c’erano dati di rilievo in US, e la scena è stata quindi occupata dall’apertura di Wall Street, con gli indici rapidi ad accumulare oltre un punto di ribasso attorno al fixing degli strike delle opzioni per poi recuperare rapidamente e perdere di nuovo momentum successivamente. Le chiusure europee sono ovviamente pesanti, con i principali indici a perdere di media oltre un punto e mezzo. Detto del calo dei rendimenti, lo spread ha allargato in linea con il sentiment pesante, mentre il Dollaro è calato, e le commodities pure, anche se il petrolio continua a mostrare una sorprendente resilience. Nuovi minimi per le cripto.

Non sappiamo ancora la chiusura di Wall Street, ma con la giornata odierna possiamo dire che anche l’S&P 500 è a contatto con la media mobile a 200 giorni (si parla di giugno 2020 come ultimo contatto), nonchè ai minimi da 3 mesi.

L’indice è ufficialmente in ipervenduto con l’RSI a 28.8 (sotto 30) una condizione che mancava da marzo 2020. A questo supporto l’indice arriva con una caduta del 5% in 5 sedute (solo una delle quali è stata marginalmente positiva), a cui al momento sta aggiungendo un ulteriore 1% circa oggi. La condizione del Nasdaq è analoga, con una perdita più grossa (con oggi al momento siamo a -8% in 6 sedute) ma simile livello di ipervenduto.

Direi che su queste basi, nonchè le indicazioni di sentiment estremamente negativo già mostrate ieri, è probabile che a questo primo assalto il supporto della MM200 tenga, e produca una qualche genere di rimbalzo.

Ciò detto, anche senza andare a scomodare tutte le statistiche che girano sul significato per l’anno di un Gennaio così negativo, direi che il deterioramento del trend è evidente nell’ultimo periodo, con il fallimento del breakout, le divergenze di breadth più volte segnalate etc.

L’impressione è che stiamo assistendo ad una perdita di momentum del bull market, di quelle che di solito precedono i top del mercato. Se così fosse, nei prossimi mesi noteremo che i recuperi si faranno più lenti e difficoltosi e le correzioni più profonde. A mio parere è improbabile che quello del 3 Gennaio sia il picco del mercato, ma è verosimile che questo non verrà ritoccato al rialzo in maniera significativa (per dare un indicazione non più di un 5%) in questo ciclo di mercato (ovvero prima che intervenga una perdita estesa e protratta).