Italiano

Italiano English

English

Violentissimo rimbalzo del sentiment nella giornata odierna, senza particolari motivi, se non un arresto nel finora tambureggiante newsflow negativo sul trade.

La giornata era iniziata con un mood ancora una volta opaco, nonostante il rimbalzo di Wall Street ieri sera, favorito dalla notizia sul rinvio della decisione sui dazi alle importazioni di auto in US.

A rendere guardinghi gli investitori durante la seduta asiatica, la notizia che Trump ha firmato un ordine esecutivo per far dichiarare un emergenza nazionale riguardante “rischi sui sistemi informativi e di comunicazione”. La mossa è stata letta da tutti come il primo passo verso l’estromissione delle aziende cinesi di telecomunicazioni e tech dal mercato americano.

Sembra evidente che, nello scontro USA – Cina, alle questioni prettamente commerciali si stanno affiancando sempre di più questioni di intelligence e/o primato tecnologico, che sono più difficili da regolare.

L’aspetto pratico di questa mossa, che era stata già ventilata ieri, è che espone le aziende USA a possibili rappresaglie sul territorio cinese.

In realtà la seduta asiatica aveva da fattorizzare il rimbalzo dei mercati di ieri pomeriggio, e così gli indici cinesi hanno vivacchiato poco sopra la parità, mentre tra le altre piazze solo Sydney e Mumbai hanno mostrato progressi, e Tokyo, Seul e Taiwan sono scese.

Sull’apertura europea è arrivata un altra risposta del Ministero degli Esteri cinese alle azioni USA:

** La Cina prenderà le misure necessarie per proteggere le sue aziende

** La Cina non ha interesse ad una guerra commerciale ma non la teme

** La Cina ha notato le iniziative USA contro Huawei e quelle del USTR relative ai nuovi dati, e sarà costretta a reagire se vi sarà dato seguito.

** Per condurre delle trattative proficue serve buona fede, e non ci dovrebbero essere improvvisi cambi di atteggiamento

Continua quindi la retorica fredda degli ultimi giorni, e non si parla di prossimi incontri di alcun tipo.

Su queste basi, il sentiment positivo di ieri sera ha lasciato anche qui il posto ad un clima più opaco, e l’azionario Eurozone ha passato la mattinata a oscillare poco sotto la pari. Tra l’altro, Bloomberg ha riportato che Trump vorrebbe utilizzare la proroga di 6 mesi per negoziare, con EU e Giappone, un accordo che riduca/contingenti le importazioni di auto in US, in assenza del quale i dazi saranno imposti. Uno scenario un po’ meno positivo per il settore, che vedrà comunque ridotta la sua quota US. Senza contare che l’EU potrebbe non accettare il ricatto. Non a caso il sottoindice Eurostoxx auto ha restituito parte dei guadagni di ieri.

La mattinata era priva di dati di rilievo e così gli indici si sono messi in posizione di attesa.

Il primo segnale che sui mercati si era accumulato un eccesso di negatività di breve lo ha dato il btp, che è passato in positivo senza particolari motivi poco dopo l’apertura.

Per l’azionario ci sono volute 4 o 5 ore senza news sul trade per produrre la comparsa delle ricoperture. Tra l’altro, agli investitori non sarà sfuggito che il twitter account di Trump non tocca l’argomento “Cina” da 48 ore, e che le ultime dichiarazioni del Presidente sull’argomento sono quelle sulla “piccola litigata” con cui ha risollevato l’azionario martedi sera.

Così a metà giornata gli indici globali sono passati in positivo, per poi accelerare bruscamente nel pomeriggio, via via che i flussi di ricopertura si sono fatti più frenetici.

Sul fronte macro, le notizie sono state univocamente positive in US:

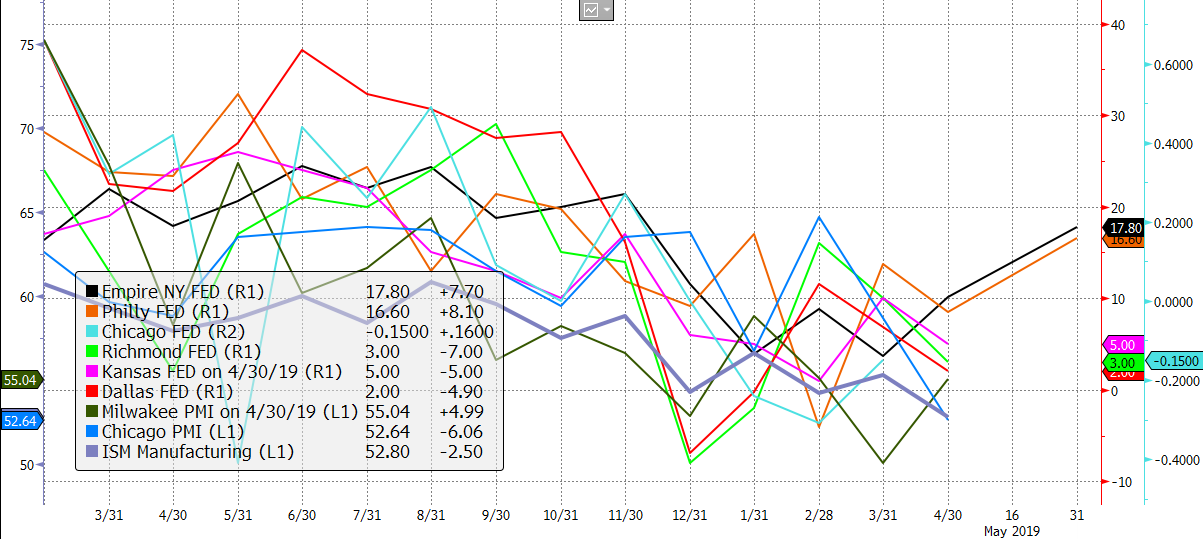

** Il Philly Fed di maggio ha sorpreso in positivo (16.6 da prec 8.5 e vs attese per 9). Tra i sottoindici deludono i new orders (-4.7 a 11) ma il resto conferma la forza.

** Forti anche i nuovi cantieri di aprile (+5.7%), mentre i permessi di costruzione sono più stabili ma comunque meglio delle attese (+0.6% vs +0.1%).

** In rientro i sussidi settimanali, a 212.000 da precedenti 228.000 e vs attese per 220.000.

Nulla di spettacolare, ma, onestamente, molto meglio dei deboli dati di ieri (retail sales e produzione industriale di marzo). Inoltre, dopo la generale debacle di aprile, culminata col pessimo ISM manufacturing (52.8 minimo da fine 2016), le prime 2 survey manifatturiere regionali mostrano miglioramenti.

Il punto è: quanto del deterioramento causato dal inasprirsi delle relazioni USA – Cina è stato catturato da queste survey? Difficile dirlo. Sicuramente le prossime survey saranno più affidabili su questo punto.

In ogni caso, dati macro di questo livello, pubblicati in un contesto che aveva visto un rapido deterioramento delle attese di crescita, hanno prodotto i loro effetti e così il sentiment sull’azionario è diventato progressivamente euforico.

La seduta europea chiude con progressi robusti (Eurostoxx +1.56%) che sono certo davvero in pochi si aspettavano stamattina. E nemmeno il circolare di nuove dichiarazioni di Salvini (vedi sotto) ha potuto frenare più di tanto il BTP, a dimostrazione che, più che i toni della campagna elettorale, la carta italiana soffre il deteriorarsi delle aspettative di crescita e il connesso livello del risk appetite.

*SALVINI SAYS ITALY NEEDS TRUMP-LIKE SHOCK, IGNORING RULES: ANSA

*ITALIAN DEPUTY PM SALVINI SAYS LEAGUE “WILL TEAR APART EVERY SINGLE EUROPEAN RULE BUTCHERING ITALY” IF PARTY DOES WELL IN EU ELECTION

Il rimbalzo del sentiment ha corretto la tendenza alla discesa dei tassi europei core, ma solo in US si può parlare effettivamente di un rimbalzo dei rendimenti. Sul fronte cambi il Dollaro ha beneficiato delle news, recuperando su tutti i cross, anche se il movimento resta modesto, se si eccettua la discesa della Sterlina dovuta all’ingarbugliarsi delle vicende politiche UK.

Che dire di questa inattesa forza, che ha lasciato gli operatori a cercare un catalyst, senza trovarlo? (“mi sono perso una headline?” ha chiosato un editorialista di Bloomberg).

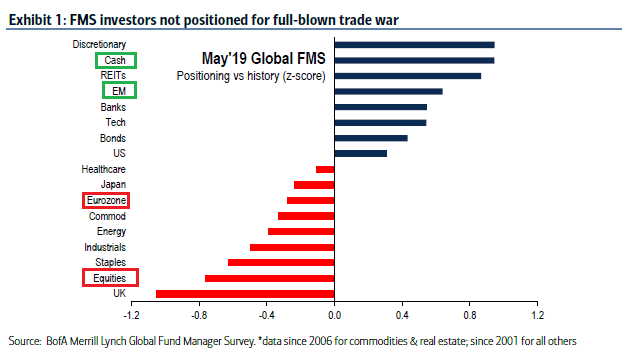

La risposta che darei è che le notizie e la volatilità della price action degli ultimi giorni hanno fatto accumulare sui mercati un livello di negatività estremo e un posizionamento assai difensivo. Così, appena il newsflow si è preso una pausa, ed è comparsa qualche good news, i flussi si sono arrestati e ciò ha costretto i “fast money” (hedge funds e altri operatori a breve termine) a furiose ricoperture. Il fatto che il posizionamento strutturale già prima non fosse particolarmente spinto ha dato ulteriore forza al rimbalzo. Non a caso, l’indice più pigro è quello degli Emergenti, comparto che le survey indicano ancora come il più presente nei portafogli azionari (vedi sotto la scheda riassuntiva della Merril Lynch Fund manager Survey)

Il doppio caveat, in questo caso è che 1. stiamo raggiungendo livelli tecnici sui quali molti dei principali indici dovrebbero trovare un po’ di resistenza, perchè è da dove è partito il movimento di accelerazione al ribasso (nella figura sotto il Dax chee ha recuperato il 3.6% in poco più di 24 ore) 2. un rapido ripristino delle condizioni del mercato potrebbe ridare la voce ad alcuni protagonisti dello scontro