Italiano

Italiano English

English

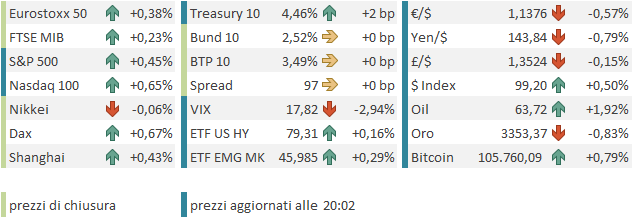

Un’ altra performance buona ieri sera (lunedì) da Wall Street, mentre l’Italia era chiusa per la Festa della Repubblica (ma Piazza Affari era aperta e ha ceduto marginalmente, -0.26%). L’S&P 500 è partito in deciso calo a causa principalmente della notizia di un raddoppio dei dazi su acciaio e alluminio da parte di Trump con partenza domani, ma ha passato l’intera seduta a recuperare, per chiudere a +0.41%, con il Nasdaq 100 a +0.71%. Una discreta prova di forza, visto che discorso dazi a parte, che resta alquanto incerto con le pronunce delle corti in arrivo, anche i dati non sono stati granchè. In particolare l’ISM manufacturing di maggio ha deluso le attese (48.5 da precedente 48.7 e vs attese per 49.5) con new orders sempre in contrazione e invece prezzi in forte accelerazione sempre (sottoindice -0.4 a 69.4). E i rendimenti sono saliti di 4 bps, un occhio al citato sottoindice, l’altro al balzo del petrolio (l’OPEC + ha alzato la produzione, ma in linea con le attese).

L’azionario europeo, che aveva chiuso prima che Wall Street completasse il recupero, ha ceduto in media un paio di decimali. Anche qui non si può negare una certa resilienza, visto che comunque domani entrano in vigore nuovi dazi e la moratoria sui dazi al 50% per l’EU scade tra 5 settimane. E’ vero che il mercato non crede più al mantenimento di certe misure draconiane, ma l’incertezza è incertezza.

Stanotte la seduta asiatica ha visto un China Complex in spolvero, con progressi attorno al 1.5%-2% per Hong Kong e le “H” shares, che ieri però avevano perso 0.5-1%, e progressi di meno di mezzo punto per le “A” shares, che però ieri erano a loro volta chiuse per festività. Degli altri indici progressi per Taiwan, Vietnam, Sydney, Seul in pari insieme al Nikkei (che ieri ha ceduto l’1.3%) e Mumbai e Jakarta in calo.

Sul fronte dati macro, tra Sabato e stanotte sono stati pubblicati i PMI ufficiali cinesi di maggio e il PMI manifatturiero cinese calcolato da S&P Global. Se i primi hanno mostrato letture mediocri ma stabili, con il manifatturiero in moderato recupero e i servizi in assestamento, il secondo invece è uscito parecchio sotto attese, a mostrare una robusta contrazione, e un valore ai minimi da settembre 2022.

Tra i fattori di questa divergenza vi è forse il campione un po’ diverso di aziende, con l’NBS che si concentra più su grosse aziende statali del nord, meglio posizionate per accedere allo stimolo fiscale e monetario, e S&P Global che intervista più aziende del sud, di medie dimensioni, in maggior numero private ed export led. Infatti sul manifatturiero il PMi ufficiale ha i new orders +0.6 a 49.8 e gli export orders in contrazione a 47.5 da 44.7, quello di S&P ha i new orders – 3.1 a 47.5, e gli export orders -1.3 a 46.2. Vi è anche apparentemente un tema di timing, con S&P Global che raccoglie i dati pria di NBS.

Sul fronte trade, ieri la Cina ha risposto alle accuse USA di venerdì dicendo che loro stanno rispettando gli accordi, mentre invece gli USA no (China’s Accusation Ratchets Up Tensions With US Again link ), ma ad attenuare, a margine, le tensioni, è giunta dalla Casa Bianca l’indicazione che Trump e Xi dovrebbero avere un colloquio a breve, forse entro la settimana ( Trump and China’s Xi will likely talk very soon, White House official says link ). Tra i nodi ci sono da un lato le restrizioni ai chips e dall’altro quella all’export delle terre rare, che preoccupa anche le aziende europee come si vede dalle dichiarazioni odierne.

** GERMAN AUTO LOBBY VDA: OUR INDUSTRY IS HIGHLY AFFECTED BY EXPORT RESTRICTIONS ON RARE EARTHS

** GERMANY’S VDA: PRODUCTION DELAYS AND OUTAGES CAN NO LONGER BE RULED OUT

La seduta europea è partita con un tono nervoso. Le borse hanno provato a fattorizzare i guadagni di Wall Street ieri sera, ma sono state violentemente respinte, anche perchè i futures USA hanno accumulato un po’ di perdite, Coerentemente i rendimenti hanno mostrato contrazioni e l’€ che ieri era salito parecchio, è stato debole per tutta la seduta.

Sul fronte macro, ieri sono usciti i PMI manifatturieri finali di maggio, e se in generale domina la mediocrità, si fanno notare alcune sorprese come il ritorno della Spagna in espansione, il crash della Svizzera, e un’Italia leggermente sotto attese, mentre come revisioni abbiamo miglioramento in Francia e deterioramento in Germania, che lasciano l’EU invariata appena sotto la soglia di espansione

Oggi era la vota del CPI flash EU di maggio, che ha mostrato ancora un volto benigno, con il dato core in calo di ben 0.4% e 0.1% sotto attese, cosa che ha dato ulteriore spunto ai bonds, e dato il “la” al recupero dell’azionario continentale.

In US oggi erano previsti parecchi report.

I factory orders di aprile hanno deluso, tenendo conto anche delle revisioni a marzo. Le revisioni ai durable goods orders di aprile cambiano poco un quadro deboluccio.

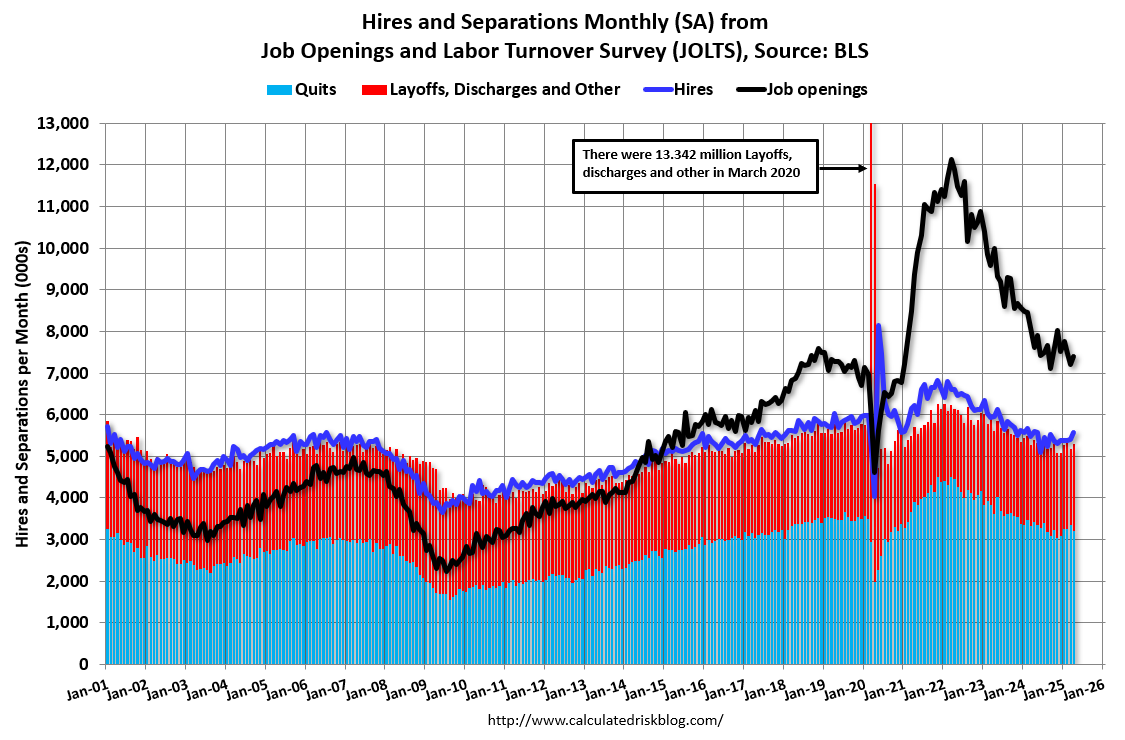

Il report più atteso, ovvero i job openings di aprile, si è rivelato anche il più incomprensibile. Infatti la serie più seguita, le offerte di lavoro, ha mostrato un balzo di quasi 200.000 posti, vs un consenso che li vedeva calare di 100.000. Ma le dimissioni volontarie sono calate, a mostrare lavoratori più riluttanti a cambiare e quindi un mercato meno dinamico. E i licenziamenti sono saliti.

Questo report dal sapore resiliente (non si nota un indebolimento del mercato del lavoro) ma poco chiaro è stato rapidamente archiviato dal mercato. In assenza di altri particolari temi, Wall Street ha ripreso a macinare, come fa da diversi giorni quando viene lasciata in pace dalle headline. Ovviamente i bonds non hanno trovato alcun supporto nei dati, e nel sentiment, e così i tassi sono tornati a salire, e il Dollaro si è ulteriormente rafforzato.

Le piazze europee hanno ottenuto supporto da un azionario USA che costruiva sui progressi di ieri, e così hanno recuperato le perdite, per chiudere con moderati progressi (Dax come al solito best performer) tranne l’Ibex, rimasto un po’ indietro. Analogamente, il rimbalzo dei tassi USA e il miglioramento del sentiment hanno fatto evaporare i cali dei rendimenti. Detto dell’€, tra le commodity il petrolio continua a rimbalzare, mentre i preziosi si assestano dopo i fuochi artificiali di ieri.

Dopo la chiusura europea Wall Street ha continuato a guadagnare, e al momento fa i massimi da fine febbraio, avendo superato di poco quelli del 19 maggio. Non c’è che dire, l’azionario USA mostra una resilienza davvero notevole a fronte del quadro incerto che si trova ad affrontare tra assetto dei dazi ancora tutt’altro che chiarito, volatilità sui rendimenti, e geopolitica che continua a deludere le attese di pace in Ucraina come Medio Oriente.

Uno sguardo al grafico dell’S&P 500, con il consolidamento/test della media mobile a 200 giorni ormai alle spalle – a meno di un ritorno sotto la resistenza – proietta chiaramente nuovi massimi.

L’unica cosa che sembra in grado di fermare questo rally, diventato resiliente ai proclami di Trump, sembra essere la comparsa, nei dati macro (non nelle survey), dell’impatto del recente periodo turbolento. Io sono propenso ad attendermelo, ma difficile dire quando. E in attesa gli investitori istituzionali continuano a rincorrere il mercato, mentre il retail USA, che ha comprato il dip, continua a festeggiare.

Bisogna ricordare che ora al Senato comincerà il dibattito sul piano di stimolo fiscale (il famoso Big, Beautiful Bill), che dovrebbe essere approvato entro fine luglio, nelle speranze di Bessent, o entro inizio settembre, per evitare l’ennesima crisi da debt ceiling. A seconda della direzione che prende la discussione, potremmo avere delusione per l’ammontare di easing o preoccupazione per l’impatto su deficit e debito. Oggi però le news sono buone. Infatti, recentemente, stava crescendo l’inquietudine per una norma nascosta nel progetto che vorrebbe penalizzare gli investimenti negli USA provenienti dai paesi che trattano in maniera sleale gli USA (vedi Europa per le tasse sulle big cap). Questa norma potrebbe avere l’effetto di spostare la guerra dal trade al mercato dei capitali ed aumentare il disamoramento degli investitori internazionali per gli asset USA, che già si percepisce attualmente (guarda caso, è un po’ che Wall Street sale durante le ore di contrattazione e cede in notturna). Ma ora i Repubblicani hanno dichiarato che vogliono valutare bene l’impatto della norma. Il che forse rallenterà i progressi del bill e renderà più difficile la reconciliation, ma potrebbe ridurre l’impatto di una norma che molti stavano guardando con preoccupazione.

( Senate to Review Trump ‘Revenge’ Tax Worrying Wall Street link).

Qua sotto l’agenda per i restanti 3 giorni della settimana, con evidenziati i report più attesi

Mercoledì 4 giugno

Dati: US ADP report maggio, ISM services maggio, PMI finali servizi e composite di maggio in Asia, Europa e USA.

Banche centrali: interventi di Bostic e Cook della Fed, pubblicazione del Beige Book FED, meeting Bank of Canada

Giovedì 5 giugno

Dati: US trade balance aprile, initial jobless claims settimanali, PMI cinese servizi e composite di maggio, PPI EU di aprile

Banche centrali: Meeting ECB, interventi di Kugler e Harker della Fed, interventi di Greene e Breeden della BoE

Venerdì 6 giugno

Dati: US labour market report di maggio.

Banche centrali: interventi di Holzmann e Centeno dell’ECB