Italiano

Italiano English

English

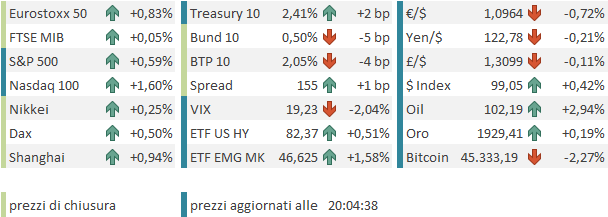

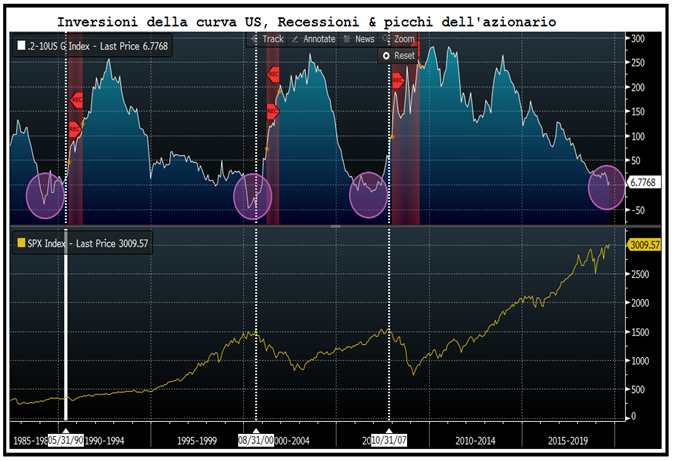

Chiusura positiva per Wall Street venerdì sera, grazie ad un colpo di reni finale (S&P 500 + 0.34%, Nasdaq 100 +0.15%) che ha permesso al principale indice di impattare la performance settimanale (+0.06%). Parecchio più dinamica la situazione sui bonds, dove, infine, il segmento principe della curva treasury si è invertito a sua volta: il 2 – 10 anni ha chiuso la settimana a – 7 bps.

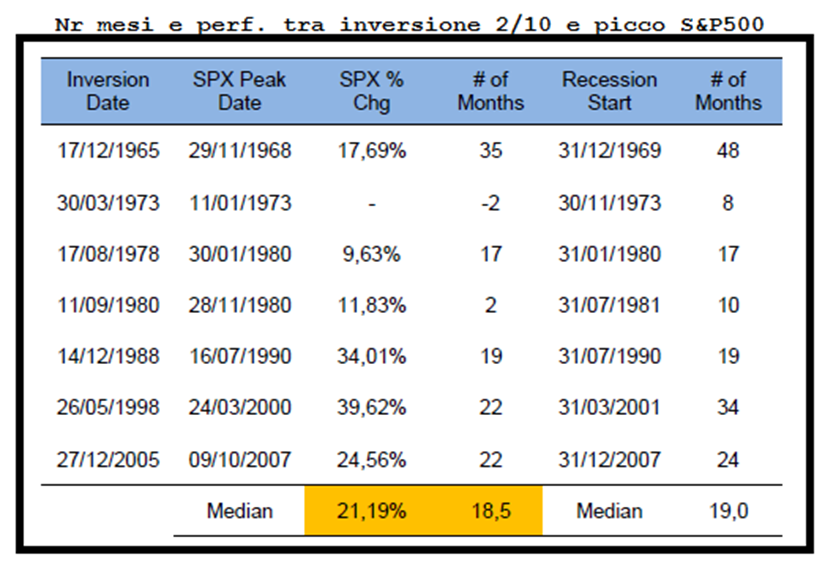

Il tema è noto: L’jnversione di questa curva ha preceduto tutte le ultime recessioni. Siccome questa storia salta fuori periodicamente, sono andato a ripescarmi i vecchi lavori fatti nel 2019, l’ultima volta che abbiamo assistito a questo fenomeno.

Le conclusioni a cui ero giunto erano che si, l’inversione della curva si era dimostrata un segnale valido dell’incombere di una recessione. Ma che nelle ultime 5 occasioni (quella del Covid esclusa) questa aveva preceduto in media di 18 mesi l’inizio della recessione, e che in media l’S&P 500 era salito di un altro 21% dopo il verificarsi dell’inversione. Solo nel ’73 questa era avvenuta a massimo dell’equity già alle spalle (vedi schema).

Non ho ritenuto di aggiungere la recessione del 2020, perchè questa è stata palesemente prodotta dal Covid, e certo l’inversione della curva dei tassi non poteva prevedere la pandemia.

Relativamente questo schema, faccio 2 considerazioni:

1) è vero che, specie nelle ultime occasioni, correre ai ripari al momento dell’inversione avrebbe comportato perdere un bel rialzo (rispettivamente il 34%, il 39% e il 24% nell ’88, nel ’98 e nel 2005). Ma il fatto che l’unico caso in cui l’upside non si è manifestato sia il ’73, teatro del primo shock petrolifero, con un inflazione rampante, non lascia del tutto tranquilli.

2) Nelle ultime occasioni l’inversione della curva è avvenuta verso la fine del ciclo di tightening ( le ho indicate sul grafico dei fed funds) e il mercato ha rapidamente preso ad anticipare cali dei tassi, che poi la FED ha deliverato. Si può immaginare che il mercato azionario, nel salire, abbia scontato il cambio di stance prima di andare a prezzare la recessione. Infatti la curva poi si è rapidamente disinvertita (vedi figura, anch’essa fatta nel 2019).

In questo caso il ciclo di tightening è appena iniziato (anche nel 73 era iniziato da poco, e i Fed Funds fecero un picco nel maggio del 74 al 13%) e sembra improbabile che si interrompa nel volgere di pochi mesi, a meno di una seria involuzione del ciclo macro.

Per cui ritengo che la casistica citata sopra vada presa con beneficio di inventario, in un senso, e nell’altro.

Venendo alla giornata odierna, una seduta asiatica orfana delle “A” shares cinesi e di Taiwan (chiusi anche domani per il “Tomb Sweeping festival”) ha avuto un buon tono. Principale driver sono state per l’appunto le “H” shares cinesi e Hong Kong, trainate dal tech, in quanto le autorità cinesi hanno confermato l’intenzione di permettere la disclosure dei bilanci all’ autorità USA per evitare il rischio delisting ( link ). Sembra che la CSRC abbia ordinato ad alcune aziende di predisporsi a ispezioni congiunte. Hang Seng tech ha preso il 5.4%.

Non sono tutte rose in Cina: i casi covid stanno ulteriormente aumentando, e sembra che emergano segnali di crescenti pressioni sul sistema sanitario nazionale. Peraltro, continuano i segnali di easing: 60 municipalità hanno alleggerito le misure anti speculazione immobiliare ( link ).

Tra le altre piazze, molto bene Mumbai (+2.17%). Sembra che la sua equidistanza tra USA e occidente le stia fruttando pesanti sconti sul greggio russo, di cui è avida importatrice. E poi il settore bancario è stato incendiato dall’annuncio di una fusione tra HDFC Bank Ltd. e Housing Development Finance Corp. per il resto, rialzi moderat/modesti per Jakarta, Seul, Sydney, Tokyo e Ho Chi Min.

La seduta europea è partita con un tono nervoso, e gli indici rapidi a passare in negativo. Difficile individuare un catalyst preciso per l’involuzione del sentiment, ma è un fatto che la ripresa del dibattito sulla possibilità di un embargo al petrolio e gas russo e la decisione di sanzionare ulteriormente la Russia hanno avuto un peso. Gli USA starebbero valutando nuovi provvedimenti dopo la scoperta delle atrocità di Bucha ( link ) e perfino in Germania si comincia a parlare di blocco alle importazioni ( link ) anche se altri paesi sono ancora contrari.

In ogni caso ulteriori misure dovrebbero venire prese, anche se il settore energy probabilmente verrà ancora escluso.

** EU HAS ROOM FOR MORE SANCTIONS AGAINST RUSSIA – HABECK

** GERMAN GOVT SPOKESPERSON, ON FURTHER SANCTIONS VS RUSSIA, – SAYS WILL AGREE FURTHER MEASURES IN COMING DAYS

**GERMAN ECONOMY MINISTRY SPOKESPERSON SAYS GAS EMBARGO WOULD HAVE ECONOMIC CONSEQUENCES FOR GERMANY, MUST THEREFORE ACT PRUDENTLY

La Russia terrà una conferenza stampa sulle accuse ricevute, che rigetta, entro la giornata di oggi, a New York.

La risk aversion ha portato pressioni ribassiste sui tassi e sulla divisa unica. Il petrolio, che aveva iniziato la seduta in calo, ha preso momentum.

Successivamente, il sentimenti sull’azionario ha preso a migliorare gradualmente. Per metà mattinata gli indici hanno recuperato le perdite, anche se il settore bancario europeo è rimasto attardato, forse innervosito dal calo dei rendimenti. E’ comunque da notare che ne i rendimenti, ne l’€ hanno recuperato quanto ceduto nelle prime ore di contrattazioni.

Sul fronte macro, una buona bilancia commerciale tedesca di Febbraio, in crescente avanzo grazie a esportazioni che soprendono in positivo più dell’import, comunque buono. Peccato che Febbraio sia ormai “old news”. L’indice Sentix, una suvey di 4500 investitori che si tiene all’inizio di ogni mese, che l’ECB guarda, ha segnato il nuovo minimo da Luglio 2020.

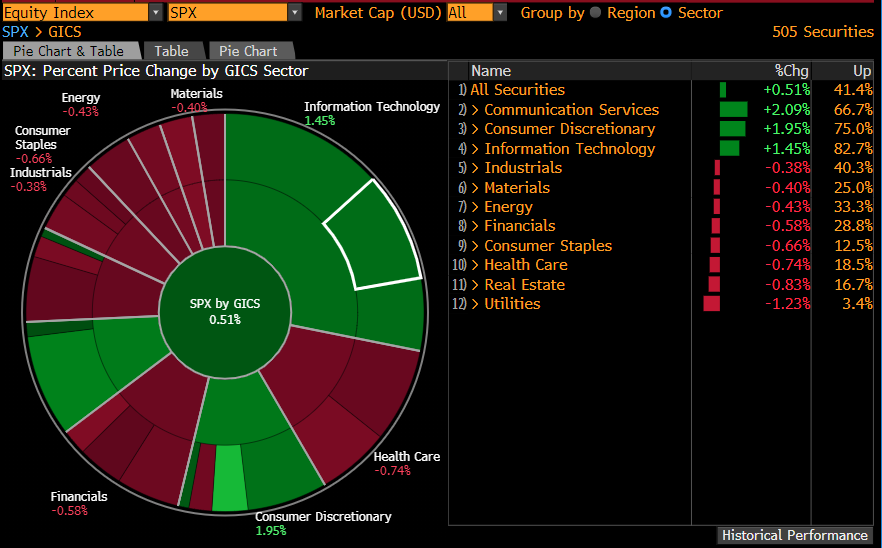

L’apertura di Wall Street ha creato ancora un po’ di nervosismo, ma poi l’azionario USA ha preso la via del rialzo, trainato dal Nasdaq che oggi si è avvantaggiato, oltre che del citato rimbalzo degli ADR cinesi, della disclosure di Elon Musk di una quota del 9.2% in Twitter, che oltre a mettere le ali ai piedi all’interessato (+29%) sta dando una spolverata a tutti i social, da Meta, a Pinterest, a Snapchat, e altre intraprese simili. Va detto che oggi, a fronte di una price action apparentemente tranquilla dell’S&P 500, la performance dei settori è abbastanza polarizzata, con tech e consumer discretionary che volano e il resto della roba abbastanza opaco.

La chiusura europea vede discreti progressi per gli indici, ma con una distribuzione simile a quella USA, che penalizza Dax e Milano per composizione. Il recupero del sentiment ha levato un po’ di pressione ai rendimenti, che restano comunque in ribasso, a differenza di quelli USA. E’ forse anche per quello che l’€ chiude in significativo calo, e ben sotto 1.10 vs $. Nemmeno le dichiarazioni del Membro ECB Vasle, Governatore della Banca Centrale Slovena, hanno attenuato la pressione, anche se forse un impatto negativo sullo spread lo si è visto.

*ECB’S VASLE SAYS NEGATIVE RATES MAY END BY TURN OF THE YEAR.

Gli appuntamenti macro principali della settimana sono concentrati nelle sedute centrali:

** Domani abbiamo i PMI finali di Marzo, Servizi e Composite, in Asia, EU e US, dove abbiamo anche l’ISM services.

** Mercoledì abbiamo le minute del FOMC del 16 Marzo, utili per capire meglio le dinamiche interne, e cogliere eventuali correzioni di tiro

** Giovedì abbiamo le minute del meeting ECB del 10 Marzo, molto attese per capire meglio l’entità e solidità della maggioranza dei falchi interna al Governing Council. Abbiamo poi i soliti sussidi alla disoccupazione in US

** Abbiamo poi un bel po’ di discorsi di membri FED (Brainard, Daly, Williams, Harker, Bullard, e Bostic) ed ECB (De Guinndos, Lane, Panetta, Stournaras, Makhlouf, Herodotou) nel corso della settimana.