Italiano

Italiano English

English

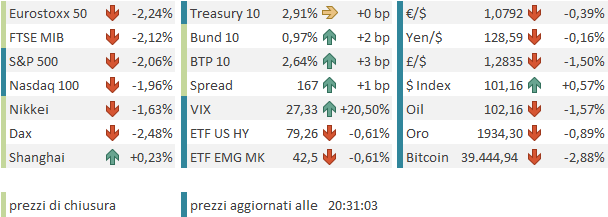

Clamorosa inversione di tendenza ieri (Giovedì) a Wall Street, con l’S&P 500 che, avendo aperto in rialzo di un 1.2%, ha chiuso -1.48%, sui minimi essendo calato del 2.7% circa nel corso di seduta. Peggio ha fatto il Nasdaq 100 (-1.99% finale) cedendo il 3.9% dai massimi di seduta.

Naturalmente il brusco cambio di sentiment è stato attribuito alle banche centrali e alla dinamica sui tassi che hanno alimentato. Effettivamente la Fed Funds strip è andata a prezzare 150 bps di rialzi dei tassi nei prossimi 3 meeting e praticamente 250 entro il 2022. E la curva ECB ne prezza 50 per settembre. Quest’ultimo movimento è frutto delle dichiarazioni delle ultime ore dei membri ECB e FED, e di quelle fornite al panel IMF da Lagarde e Powell, che mostrano banche centrali totalmente in panic mood sull’inflazione, e almeno nel caso della FED totalmente tranquille su quello della crescita. Peraltro, nessuna di queste cose è una novità: i tassi volavano da alcuni giorni, cosa che non aveva impedito alle borse di mettere a segno bei progressi. Un sentiment che è completamente mutato, come vedremo.

La seduta asiatica ha portato i segni di questo cambio di sentiment, con tutti gli indici più o meno in calo ad eccezione della piazza vietnamita di Ho Chi Min, e dell’azionario cinese, sia “H” che “A” shares, che ha mostrato moderati guadagni. Come mai questa controtendenza dall’equity di un paese lo stato della cui economia è, a mio modo di vedere, tra i principali motivi di preoccupazione globale?

Perchè le autorità fanno del loro meglio per puntellare la situazione e hanno esortato gli istituzionali ad aumentare gli acquisti.

** CHINA CSRC HOLDS MEETING WITH INSTITUTIONAL INVESTORS THURSDAY – BBG ** CHINA CSRC ASKS THOSE INVESTORS TO ADD EQUITY INVESTMENT RATIO

Pechino ha anche annunciato la nascita dei fondi di previdenza privati ( link Reuters).

E’ un fatto che le news non stanno migliorando, da quelle parti. I casi Covid continuano ad aumentare, e nonostante i tentativi di allentare le misure il ritorno dei lavoratori sul posto non è facile ( link CNBC Many factory workers in Shanghai can’t get back to work, even after Covid controls ease).

Oggi era prevista la pubblicazione dei PMI flash manifatturiero, servizi e composite di Aprile. In Asia questa release riguarda Australia e Giappone, e i numeri sono stati buoni, a parte un lieve arretramento del manifatturiero giapponese.

La seduta europea aveva da scontare il fatto che Wall Street si era persa quasi 2 punti dopo la chiusura europea di ieri sera. Il fatto che gli indici si siano stabilizzati su perdite attorno ad un punto e mezzo denota una certa resilienza. Fin dai primi scambi però la salita dei rendimenti è continuata imperterrita, mentre l’€ è rimasto debole.

La pubblicazione dei PMi flash in Europa ha nuovamente sorpreso in positivo, viste le circostanze.

In generale l’attività è stata trainata dal settore servizi, che si giova delle riaperture post Covid. Peggio messo il manifatturiero, che in particolare in Germania soffre dell’impatto della crisi ucraina e dei lockdown in Cina su approvvigionamenti e consegne. I prezzi incrementano ad un ritmo senza precedenti, cosa che fa temere per il futuro. S&P Global (che ha inglobato Markit) indica nella nota che in Germania i new orders si sono contratti per la prima volta in 2 anni sul manifatturiero.

Fa un po’ preoccupare che in UK, dove le riaperture sono arrivate prima, il settore servizi sta già rallentando, anche se resta ancora su livelli di crescita decenti. I deludenti PMI UK, insieme alle retail sales di Marzo, assai deboli, hanno alimentato dubbi sulla tenuta della crescita cosa che si è riflessa sul cambio, e sui rendimenti dei Gilt, in calo generalizzato. Mi pare che anche il resto d’Europa abbia di che preoccuparsi su questi temi, nonostante i dati di oggi.

Siamo così approdati a metà seduta con gli indici azionari in negativo, i rendimenti e lo spread in rialzo, l’€ in calo, insieme con le principali commodities, e i preziosi.

Nel primo pomeriggio, Wall Street ha aperto nuovamente in calo, aggiungendo alle perdite di ieri. La pubblicazione dei PMI flash USA ha visto anche qui come in UK una tenuta del manifatturiero, e una marcata perdita di momentum dei servizi.

Qui S&P global segnala chiaramente che il calo è dovuto all’ “impatto dell’inflazione sul consumer spending” (sic).

Da li, Wall Street ha preso a inabissarsi e non si è mai più (finora) girata. Il livello di ribasso accumulato nelle ultime poco più che 24 ore ha dell’incredibile, se si pensa che non abbiamo avuto particolari svolte. Vero, la situazione resta quella illustrata nel Lampi di Mercoledì ( link ), con i noti argomenti crisi ucraina, inflazione, tassi/politiche monetarie e rallentamento cinese che rendono incerto l’outlook. Su queste basi, era più incomprensibile il rally, di 3/4 punti percentuali a seconda della piazza, osservato nella prima parte della settimana. Ma certo, questo -4.7% accumulato dall’S&P 500 in una seduta e mezza, che porta l’indice dai massimi dall’8 aprile ai minimi dal 16 Marzo, resta senza un catalyst preciso. La fiammata di risk aversion ha stabilizzato i treasury, che mostrano marginali cali dei rendimenti, e offerto supporto al $, ma l’intero comparto commodities è rimasto depresso, a indicare che forse la matrice è più legata a timori sulla tenuta del ciclo macro, a fronte di tutto questo tightening.

Timori assai giustificati a mio modo di vedere (non ne ho certo fatto un mistero di recente) visto che la stretta avviene in una fase in cui il picco dell’economia è alle spalle, l’inflazione impatta su reddito disponibile e margini, e guerra in Ucraina e macro cinese alimentano l’incertezza globale. L’unica banca centrale che sembra curarsi di questi aspetti è la BOJ. Kuroda anche oggi ha ricordato che la politica monetaria espansiva continuerà. Questo ha invertito il corso dello Yen, che stava rimbalzando. Ironicamente, l’impatto sul cambio della divergenza con le banche centrali occidentali farà importare al Giappone ancora più inflazione, e così anche Kuroda, col suo overshooting, sarà accontentato.

*KURODA SAYS NO OVERHEATING CONCERN IN JAPAN

*KURODA: BOJ TO KEEP OBJECTIVE OF OVERSHOOTING INFLATION TARGET

*CORRECT: KURODA SAYS BOJ MUST KEEP AGGRESSIVE EASING

La chiusura europea vede gli indici accumulare perdite pesanti, che però risultano inferiori a quelle USA, tenuto conto della divergenza di performance di ieri. In effetti, nonostante il -2.24% di oggi, l’Eurostoxx 50 chiude la settimana con un marginale guadagno di 0.3%, mentre al momento l’S&P 500 gira a circa un -2%, e a un mese la perdita di Wall Street è doppia rispetto a quella EU. Ciò è controintuitivo quanto il rally dei giorni scorsi, visto che l’Europa ha un economia più aperta e più fragile, non è indipendente energeticamente, ha più rapporti con l’economia cinese e quella russa, e ha la guerra più vicina. Vedremo se anche questo presunto conundrum rientrerà rapidamente come la fiammata di ottimismo basata sul nulla osservata dopo Pasqua.

I rendimenti restano in rialzo in tutto il blocco europeo, con una tendenza delle curve ad appiattirsi. Anche questo perenne rialzo dei rendimenti è un po’ un conundrum, perchè se l’azionario teme il rallentamento macro, il mercato dovrebbe andare a prezzare tassi più bassi. Perchè non lo fa?

Risposta: perche le banche centrali hanno detto che devono normalizzare la politica monetaria e poi eventualmente renderla restrittiva.

Domanda insinuante: Ma che fiducia possiamo dare alle dichiarazioni di intenti di questa gente? Risposta: scarsa. Sono gli stessi che 3/6 mesi fa dicevano che l’inflazione era transitoria, e i tassi sarebbero stati fermi fini a fine 2022 (Fed) o fine 2023 (ECB). A mio modesto parere, il mercato si sta fidando troppo: Entro 3/6 mesi i loro programmi saranno nuovamente cambiati. Come commenta ironicamente Matt King di Citigroup in una presentazione recente, “vuoi vedere che mentre l’Inflazione si è dimostrata resiliente, la crescita si dimostrerà transitoria? Sottoscrivo.